- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:反彈觸及4300關口,「雙底」確立劍指這一目標!

- 黃金走勢:美日共證聯合干預日元匯率、美元失守100!金價緣何難漲?

- 【財經縱覽】:伊朗稱與阿曼接近達成協議,黃金漲超200美元、WTI原油三連跌,道指續創歷史新高!

- 黃金飆升逾2%、突破關鍵阻力!黃金、WTI原油、美元指數、納指100指數技術分析

- 【財經縱覽】:川普警告伊朗「最後的機會」!油價與美債殖利率齊跌、美元反攻100,道指創歷史新高!

.png)

奇富下一步怎麼走?

美東時間10月10日,奇富科技(QFIN)股價收漲2.95%,報32.47美元。一舉修復了近期中概股回撤潮中股價的跌幅。

事實上,今年以來,奇富科技的股價已經從年初的最低點的13美元左右上漲到了30美元左右,累計漲幅達137%。是什麼驅動了這種上漲?

第二季淨利表現,好於之前的指導

根據財報揭露,QFIN2024年第二季標準化淨利為人民幣14.134億元。該公司2024年第二季的實際非GAAP調整後收益比其早先淨利指引中位數12.5億元高13%。該公司最近一個季度的非GAAP淨利潤也實現了23%的年成長。奇富科技2024年第二季良好的獲利業績是由大幅撥備回撥和營運成本大幅下降所推動的。

該公司在最近的季度財報電話會議上透露,已確認2024年第二季的「先前撥備回撥」金額為4,800億元。

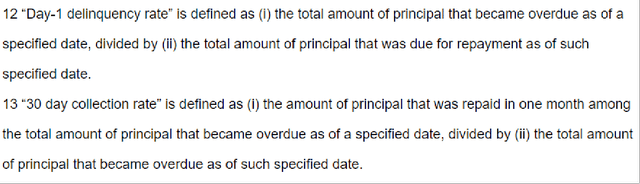

QFIN的關鍵資產品質指標有所改善,這證明了大幅撥備撥回的合理性。公司財報顯示,QFIN30天收款率較上季上升+1.2個百分點,從2024年第一季的85.1%上升至2024年第二季的86.3%。 1拖欠率季減-0.1個百分點,從2024年第一季的4.9%降至2024年第二季的4.8%。

啟富科技關鍵資產品質指標的定義

奇富科技最近一個季度的獲利也得益於營運費用的下降。

該公司的總營運成本年減-20%,從2023年第二季的人民幣27.328億元下降至2024年第二季的 21.751億元。同期,QFIN的銷售與行銷或行銷費用年減-16%至人民幣366元。 400萬元,而其一般及行政或G&A成本也較去年同期下降-16%至人民幣9,510萬元。在2024年第二季財報新聞稿中,QFIN將最近一個季度的銷售管理成本和一般管理費用降低分別歸功於「更審慎的客戶獲取方法」和「持續努力提高營運效率」。

展望第二季之後,QFIN預計,根據其指引的中點,其正常化獲利將在2024年第三季年增36%至16億元人民幣。

我認為奇富科技2024年第三季的實際財務表現將與其預期一樣好。這是因為2024年第二季獲利成長的關鍵驅動因素很可能也將提高QFIN第三季的獲利。

在2024年第二季財報中,QFIN強調,隨著「整體投資組合風險指標」的改善,「未來幾季將出現額外的(撥備)撥回」。奇富科技也在最新一季報中表示,「將繼續根據宏觀環境適時調整新增使用者的節奏」。

換句話說,奇富科技2024年第三季的獲利可能會受益於資產品質改善支援的進一步撥備回撥,以及嚴格的客戶獲取方法驅動的S&M成本優化。

股東資本回報前景樂觀

除了2024年第二季良好的獲利業績外,奇富科技還擁有良好的股東資本回報前景。

該公司表示,其打算在第二季財報電話會議上維持“市場非常活躍的(回購)步伐”,並提前完成“當前(股票回購)計劃”。值得注意的是,QFIN在今年4月1日至8月13日期間花費了2.11億美元用於股票回購。這意味著奇富科技已執行其為期一年、3.5億美元的回購計畫的60%,該計畫將於2025年4月1日到期。

基於3.5億美元的股票回購計畫在今年內完成的假設,QFIN的2024財年遠期回購報酬率為9.5%。根據其實際回購和管理層評論,這似乎很有可能。

另外,奇富科技將半年度股利分配從2023年上半年每股美國存託股票0.58美元增加了3%,至2024年上半年每股美國存託股票0.60美元。 QFIN2024財年全年股息的共識預測為每股美國存託股票1.35美元這意味著2024財年遠期股息收益率為5.7%。

總而言之,QFIN2024財年的潛在股東收益率(回購收益率加股息收益率)為吸引人的15.2%(9.5%+5.7%)。

奇富下一步怎麼走?

2024年上半年,中國經濟及相關股市一直備受關注。近期的經濟指標為該地區帶來了一定的穩定感。我們認為,啟富科技處於有利地位,可以從這潛在的宏觀轉變中受益。該公司去年證明其有能力應對充滿挑戰的經營環境,而新信貸需求的推動可能成為業績超出預期的催化劑。

從本質上講,不斷擴大的信貸平台擁有更多的借款人和合作夥伴金融機構,在這個世界最大的經濟體中擁有巨大的成長空間。從很多方面來看,齊富的成長故事才剛開始。

根據共識,奇富2024年每股盈餘預計將達到4.27美元,較2023年成長12.5%,延續第一季趨勢與第二季指引。市場預計2025年至2026年間獲利成長平均約為15%。

當然,這一軌跡將取決於中國經濟狀況在此期間的演變,但我們認為,在消費信貸回升的情況下,成長甚至有可能超出預期。

考慮到中國的不確定性和該地區的風險,該股的估值僅為預期本益比的5倍,顯得低迷。從好的方面來說,繼續執行該策略的能力應該會讓本益比擴大,成為該股的增量催化劑。

我們提到了公司的股票回購和股利支付。根據2023年年報,奇富擬宣派佔淨利20%至30%的半年度股利作為股利比例。

就背景而言,過去12個月分配給ADSQIFU持有者的1.08美元相當於2023年EPADS的28%。上一次付款是在5月份,投資者預計下一次付款可能會在11月份,按照去年的趨勢,儘管尚未得到證實。根據獲利趨勢,我們可以估計遠期股息殖利率在5.5%左右。

另外,該公司一直在積極進行回購。 3月份,董事會批准了新的3.5億美元回購授權。截至5月17日,該公司已根據該計劃購買了6,500萬美元的股票。考慮到該股目前30億美元的市值,剩餘授權的隱含遠期回購殖利率約為1%。

主要風險

啟富科技有三大風險值得關注。

首先,未來幾季資產品質未能改善可能意味著QFIN未來的撥備撥回低於預期。其次,激進的客戶獲取方式可能會導致高於預期的行銷費用。

第三,在QFIN暫停回購或削減股利的情況下,奇富科技將成為股東資本回報吸引力較低的公司。

QFIN仍然是一個有吸引力的投資候選。奇富科技目前的交易價格為未來12個月正常化本益比的4.6倍(資料來源:S&PCapitalIQ)。相較之下,根據S&PCapitalIQ數據,該公司2023-2026財年標準化獲利複合年增長率的共識為+12.1%。考慮到QFIN高於預期的第二季獲利、有利的第三季底線指引以及誘人的股東收益率,QFIN的本益比至少重新調整至高個位數水準是現實的。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情