- 【今日要聞】28萬人爆倉!比特幣跌破6.2萬美元,原油價格結束3連漲

- 日幣匯率跌破160關口!日本央行6月升息板上釘釘?未來走勢如何?

- 【財經縱覽】:突發!美伊戰火重燃,WTI原油漲超2%,比特幣、以太幣重挫近7%

- 通脹擔憂難以緩解、美元反彈衝擊100關口,黃金失守4500頹勢盡顯!

- 2026加密貨幣崩盤原因:比特幣價格為何連穿重要關口?未來走勢與關鍵支撐位預測

- 【財經縱覽】:WTI原油跌超3%、美元持穩99.0,道指創歷史新高!博通重挫超12%

新一波AI浪潮引發的算力需求急速膨脹,在將GPU之王輝達捧上神壇的同時,也讓英特爾這位CPU霸主顯得有些落寞。

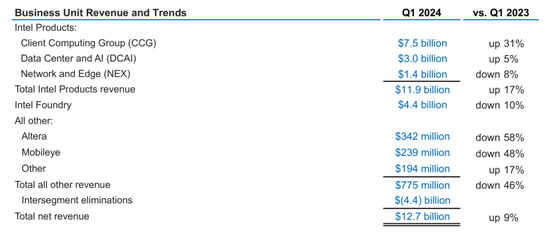

財報顯示,2024年第一季度,英特爾營收維持成長,但獲利卻無較大起色。

而其也給出第二季業績指引:營收125-135億美元,低於分析師預期的136.3億美元;調整後EPS為0.2美元,低於分析師預期的0.24美元;預估毛利率為43.5 %,低於分析師預期的45.3%。

這似乎顯現出英特爾的發展信心不足,但面對競爭,英特爾仍有衝勁,從其大舉押注AI晶片及晶片代工的動作來看,英特爾正在全新AI時代找回失落的王座。

01業績向好之下,英特爾有何煩憂?

財報數據顯示,2024年第一季,英特爾營收127.24億美元,年增8.61%;淨虧損4.37億美元,年比收窄84.21%。

可以看出,英特尔的整体经营情况是显著向好的。對此,英特爾首席執行官帕特・基辛格(Pat Gelsinger)在一份聲明中也做出表示:“我們的客戶端、邊緣和數據中心產品組合的強大創新推動了英特爾收入增長。”

不過,從企業仍處於虧損中的表現來看,英特爾的業務還有較大優化空間。以英特爾被寄予厚望的兩大業務板塊——資料中心和人工智慧業務、代工業務為例。

財報顯示,英特爾的資料中心和人工智慧業務收入約30億美元,雖然相比去年同期成長5%,但AI熱潮帶動新一輪資料中心投資高峰之下,這樣的增速似乎並未明顯受益於行業面增長。

具體而言,目前為了夯實競逐AI的底座,亞馬遜、微軟、Google等巨頭都在資料中心業務上投入巨資,如Google去年第四季的資本支出年增45%達到110億美元,其中近半用於資料基礎設施建設。

強勁的需求帶動下,2024財年第四季(截至1月28日),輝達的資料中心業務營收規模達到約184億美元,較去年同期激增409%。

相較之下,英特爾相關業務的成長潛能似乎尚未充分釋放。

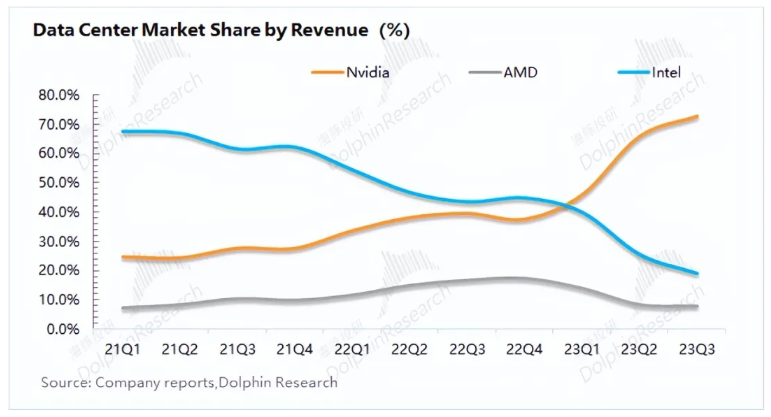

其實,一直以來,無論是PC市場還是資料中心市場,英特爾的優勢均集中在CPU(中央處理器)領域,但2021年以來,人工智慧技術快速發展,且由於Al伺服器通常搭載以GPU(圖形處理器)為主的加速晶片,GPU開始成為全球資料中心增量市場的主角。

根據Verified Market Research的數據,2021年全球GPU市場規模335億元,2028年全球GPU市場規模有望達到4774億元,數據中心市場的主導玩家也成為了輝達。

不過,在這一輪轉折期,英特爾也面臨一定機遇,這涉及其代工業務的發展。

2021年,英特爾提出IDM2.0策略,打破「自家晶片自家造」的傳統,將晶片生產獨立運作出來,以契合市場需求。

具体而言,随着以GPU为主的AI芯片需求快速膨胀,芯片产能瓶颈日益凸显,比如英伟达主要通过台积电代工,但受台积电CoWoS先进封装产能限制,2023年下半年,英伟达就出现了高性能计算卡交货周期普遍延长至12-16个月的情况。这一背景下,英特尔布局芯片代工的重要性显著。

此外,美國及歐盟紛紛推出晶片法案,對歐美本土企業擴建晶圓代工廠提供巨額補貼。種種利好,都為英特爾加碼晶圓代工提供了難得的驅動力。

不過,從第一季財報來看,英特爾代工業務似乎還未真正進入收穫期。財報顯示,2024年一季度,英特爾代工業務實現營收44億美元,較去年同期下滑10%,營業虧損25億美元。

這樣的表現也不難懂。首先,晶圓廠建置成本極高。根據機構估算,建造一座月產量在5萬片晶圓的2nm工廠所需的成本約為280億美元(約合人民幣1998.44億元),而同樣產能的3nm工廠的成本約為200億美元(約合人民幣1427.46億元)。

而為了開啟業務發展空間,目前英特爾正持續加強代工基礎建設。據悉,自2023年以來,英特爾相繼公佈了在美國、歐洲和以色列興建半導體製造工廠的計劃,在各地政府的紛紛補助下,總投資金額高達千億美元。

其次,據了解,英特爾代工板塊由企業體系內原有的晶片製造相關部門合併而成,長期服務於內部訂單,並不需要獨立承擔盈虧,這也導致其在服務外部客戶、開拓更大市場上,或需要一定適應期。

綜合來看,目前英特爾仍處於深度調整階段,而從最新佈局來看,英特爾仍將加速押注資料中心及代工業務:目前,公司斥巨資購買了最先進的High NA EUV光刻機;4月份,發表新一代AI晶片Gaudi 3,對標輝達H100。

那麼,在市場競爭激烈的局面下,英特爾的大舉進擊夠胸有成竹嗎?

02雙戰線反擊,英特爾能否重返王座?

目前,AI技術的躍進式發展,不斷拉動智慧算力市場規模擴大,數據顯示,預計2022年至2027年我國智能算力規模年均複合成長率達33.9%。

面對爆發性的市場需求和日益加劇的競爭態勢,英特爾的進擊策略仍然體現在產品端,如Gaudi 3的發布,被視為對輝達在AI晶片市場領導地位的挑戰。

英特爾聲稱,與輝達H100晶片相比,Gaudi 3推理能力平均提高50%,能源效率平均提高40%,運行人工智慧模型的速度是H100的1.5倍。同時,Gaudi 3還有一個極其重要的優勢,“成本僅為輝達 H100 的一小部分”,這無疑讓下游需求方充滿期待。

實際上,目前輝達GPU一卡難求所帶來的價格攀升,也影響了下游科技公司對AI的佈局。據悉,國內可買到的單卡算力2P 的H800價格高達20萬/張,若算力需求達到2000P,企業僅用卡成本就達到2億元。在這種情況下,性價比更高的產品無疑更受市場歡迎。

而Gaudi 3價格優勢的實現,或源自於英特爾並未全部採用最尖端的技術。例如,在製程方面,Gaudi 3採用的是台積電5奈米工藝,而在記憶體方面,Gaudi 3未採用最新的HBM3(高頻寬記憶體)。

這一定程度也引起市場對英特爾產品競爭力的疑慮。因為Gaudi 3對標的H100是輝達兩年前基於Hopper GPU架構發布的產品,而當前輝達基於BlackWell GPU架構發布的B100又進行了一輪大幅的升級,在性能方面遠勝英特爾的Gaudi 3。這種情況下,英特爾能以新品真正突圍嗎?

其實,聯繫英特爾目前的業績表現來看,不追求前沿配置,而是在控製成本的前提下大幅提升晶片效能,或許是更聰明的產品策略。

目前,輝達已在AI加速運算方面具備絕對的技術和生態領先優勢,在這種局面下,若英特爾不惜一切進行追趕,成本壓力勢必會大幅攀升(今年第一季度,英特爾研發費用為43.82億美元,佔總營收的比例已經高達34.4%),回正利潤更需漫長週期。因此,透過洞察市場痛點,打造差異性產品,或是更穩健的選擇。

而為了探索更大的成長空間,英特爾還有一大策略即推動代工業務發展。如前文所述,該領域佈局對投入要求頗高,而在難以縮減擴大產能等方面固定支出的情況下,控製成本的另一手段即提高生產效率。因此,可以看到,英特爾已經成功拿下全球首台高數值孔徑的EUV微影機,隨著時間的推移,這或將持續降低英特爾的製造成本。

此外,根據財報,英特爾即將完成「四年五個製程節點」計劃,其中Intel 7、Intel 4和Intel 3已實現大規模量產。這樣來看,英特爾或許能在未來斬獲更多訂單。

對此,英特爾CEO基辛格也做出表示:“隨著英特爾代工的發展,我們有望在明年重獲流程方面的領先性,我們對推動全年持續增長的計劃充滿信心。”

不過,從產業競爭的持續性以及晶片代工「重資產、長週期」的產業屬性來看,老牌晶片企業英特爾還有許多硬仗要打。

來源 | 美股研究社

作者 | 堅白

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情