業績下滑,德昌電機股價卻狂飙!人形機器人戰略點燃行情?

7月16日,德昌電機控股(00179.HK)公佈了截至2025年6月30日止三個月的經營數據。

整體來看,在宏觀經濟增速放緩、市場競爭加劇、價格戰延續等眾多不利因素作用下,這家汽車零部件龍頭正經歷「業績失速」的陣痛。

然而,在二級市場上,該公司股價並未因此下跌,反而放量大漲。7月17日,德昌電機控股盤中一度飙漲逾16.5%,報26.45港元/股,創2018年5月以來新高,截至發稿漲幅仍達13.66%。

對於這一反常表現,市場分析表示,德昌電機控股儘管短期業績承壓,但其在行業内的地位和技術優勢依然顯著,積壓著不少訂單。

花旗認為,雖然德昌電機控股首財季的銷售額下跌2%,但由於穩健的積壓訂單,預計銷售額將於第二季及第三季恢復增長。

更值得關注的是,德昌電機控股宣佈與上海機電成立人形機器人合資公司,這一戰略舉措所帶來的想象空間,進一步增強了長期邏輯,成為了驅動本輪股價增長的核心催化劑。

2026財年首季營業額下滑

根據最新披露財報,在截至2025年6月30日止三個月中,公司營業額為9.15億美元,同比下滑2%。期内,受惠於匯率變動,營業額增加900萬美元。

分業務看,汽車產品組别營業額為7.65億美元,同比下跌3%;未計入外匯影響,該組别營業額同比下跌4%。未計入外匯影響,此部門在亞太地區、歐洲、中東及非洲、美洲各地區營業額同比變動分别為-9%、+2%、-4%。

工商用產品業務中,營業額為1.5億美元,同比增加2%;未計入外匯影響,營業額同比上升1%。未計入外匯影響,工商用產品組别在亞太地區、歐洲、中東及非洲、美洲各地區營業額同比變動分别為-7%、+14%、-5%。

不難看出,亞太地區增速下滑遠超其他地區,拖累了汽車產品與工業用產品業務的整體表現。

作為汽車零部件龍頭,德昌電機的業績與下遊汽車行業的景氣度息息相關。德昌電機控股主席及行政總裁汪穗中直言,與上一財政年度同期相比,公司在本財政年度第一季度的營業額反映宏觀經濟環境低迷,以及中國非本地汽車原始設備製造商客戶市場份額下降的影響。

展望2025/26財政年度餘下時間,汪穗中表示,在全球關稅形勢更加明朗之前,預期客戶在購買和投資決策上會保持謹慎。短期内可能會拖累銷售,不過新產品推出和新業務發展,應該有助財政年度下半年的增長。

成立人形機器人合資公司,開啓增長新曲線?

值得關注的是,為了尋求新增長點,德昌電機控股正高調進軍人形機器人領域。

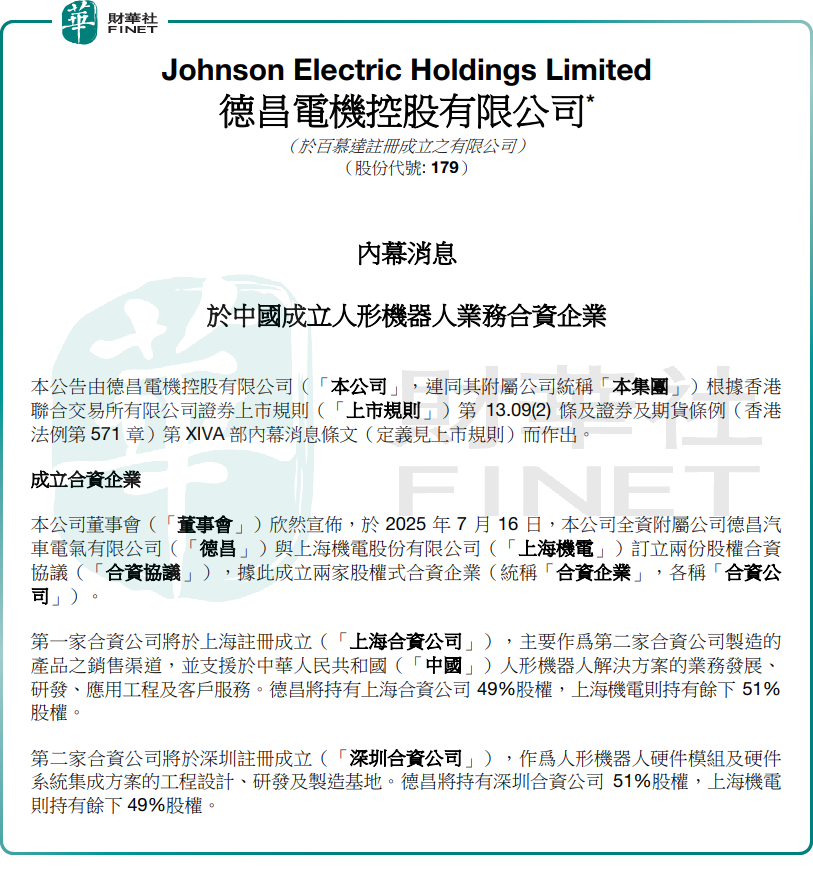

7月16日,德昌電機控股公告稱,公司全資附屬公司德昌汽車電氣與上海機電訂立兩份股權合資協議,據此成立兩家股權式合資企業。

據介紹,第一家合資公司將在上海注冊成立,主要作為第二家合資公司製造的產品的銷售渠道。德昌機電將持有上海合資公司49%股權,上海機電則持有餘下51%股權。

公告指出,第二家合資公司將在深圳注冊成立,作為人形機器人硬件模組及硬件繫統集成方案的工程設計、研發及製造基地。德昌機電將持有深圳合資公司51%股權,上海機電則持有餘下49%股權。

德昌電機控股表示,成立合資企業是集團拓展快速增長的人形機器人領域的策略舉措的一部分。合資企業將分别專注於產品研發、商業化(銷售和服務)以及製造與組裝,通過垂直整合模式滿足商業、工業及消費應用對先進機器人解決方案的新需求。董事會認為,成立合資企業是集團拓展其於機器人領域業務長期策略中的重要里程碑,並符合公司及其股東的整體利益。

花旗最新研報指出,德昌電機控股公佈首財季銷售表現,並宣佈與上海機電成立兩家股權式合資企業。此舉將增強德昌電機在新業務的組件工程實力。另外,由於公司在仿人機器人市場的發展勢頭良好,料將帶來更大規模的商機。

推薦文章