【IPO前哨】沃爾核材衝刺「A+H」,業績穩增,應收款高企

又一家A股企業衝刺香港資本市場。

近日,在深交所上市的沃爾核材(002130.SZ)正式向港交所遞交了招股書,計劃登陸港交所主板,中信建投國際和招商證券國際為聯席保薦人。

去年2月以來,受益於高速銅纜業務爆發及盈利能力顯著提升影響,沃爾核材A股股價強勁上漲,目前總市值已接近300億元人民幣。

位居多個細分領域第一

沃爾核材專業從事高分子輻射改性新材料研發、製造和銷售,是一家高速數據通信與可替代能源電力傳輸綜合解決方案提供商。

沃爾核材的產品應用場景主要在通信行業(如算力中心、AI等)以及可替代能源行業(如新能源汽車、電網和核電站等),踩中了全球數字革命與能源轉型的超級風口。

產品方面,沃爾核材的產品陣營十分豐富,涵蓋高速銅纜、汽車數據通信線、工業自動化及機器人線纜、單壁熱縮管、醫療管及新能源汽車DC充電槍等2500多種產品。其在招股書中表示,公司已持續與全球知名AI及通信企業、新能源汽車製造商、能源電力企業等客戶建立長期且深度的戰略合作。

根據公司投資者調研紀要内容,沃爾核材的客戶群較為廣泛,高速通信線主要客戶包括安費諾、豪利士、莫仕、泰科等國際客戶,以及立訊(002475.SZ)、英飛聯等國内多家連接器企業;電力行業的主要客戶有國家電網、南方電網、地方電力局等;新能源汽車客戶則包括華晨鑫源、東風柳汽等。

沃爾核材在多個細分領域站上了行業之巅,資料顯示,沃爾核材是全球第二大高速銅纜製造商(市佔率24.9%)、全球熱縮材料行業龍頭(市佔率20.6%,位列第一),並佔據中國新能源汽車DC充電槍市場高達41.7%的份額,同樣位列第一。

股權結構方面,沃爾核材的創始人、董事長兼執行董事週和平及其聯繫人持有公司約15.17%股權,為公司第一大股東。根據公司官網介紹,週和平獲多項國際、國内發明專利,是深圳市專家委員會副主任委員、化學工業專家、電力協會電力電纜專家。

業績穩增,警惕應收賬款

沃爾核材面對的通信行業和可替代能源行業,均擁有廣闊的增長前景。

尤其是高速銅互連行業,目前正處於爆發式增長階段。山西證券在研報中表示,高速銅纜互聯將是中短期内AI Scaleup通信最優解,未來增長空間龐大。

沃爾核材的控股子公司樂庭智聯從事通信線纜業務,近些年來受益於行業的發展。值得關注的是,樂庭智聯已成為全球AI芯片一哥英偉達(NVDA.US)的供應商。沃爾核材相關人士近期表示:「英偉達已在多個項目上採用了樂庭智聯的產品方案。」

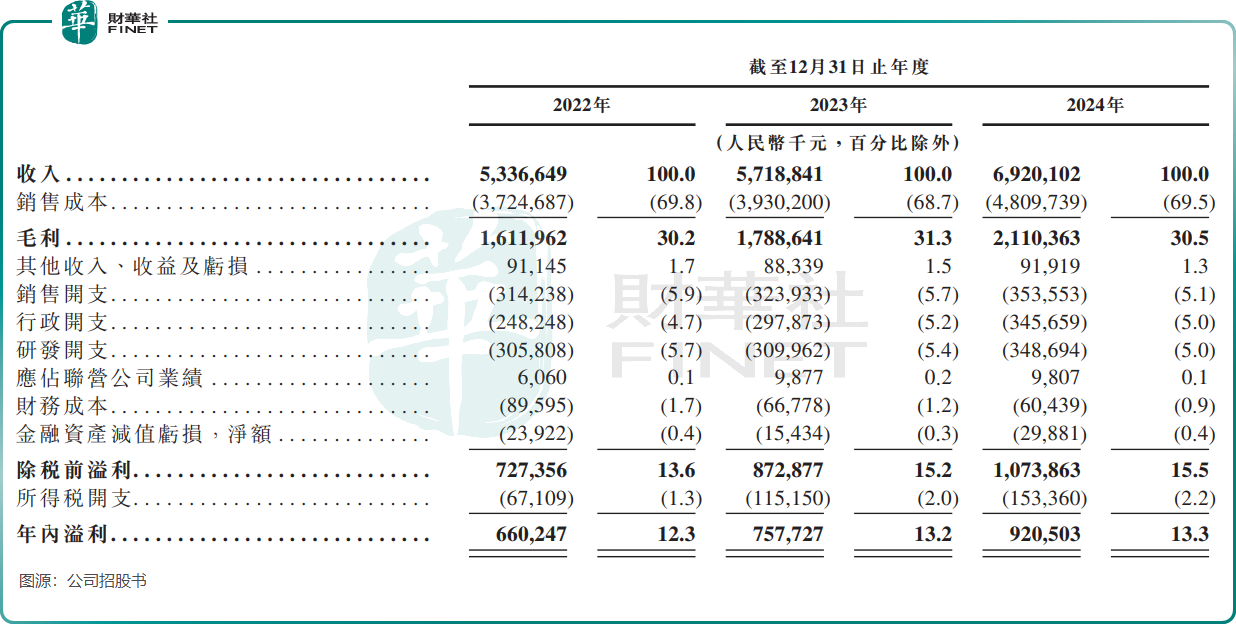

下遊應用場景需求的增長也在沃爾核材的經營業績上得到了體現,過去幾年其營收、毛利及淨利潤均保持穩步提升。於2024年,公司營收和年内溢利分别為69.2億元(單位人民幣,下同)及9.21億元。

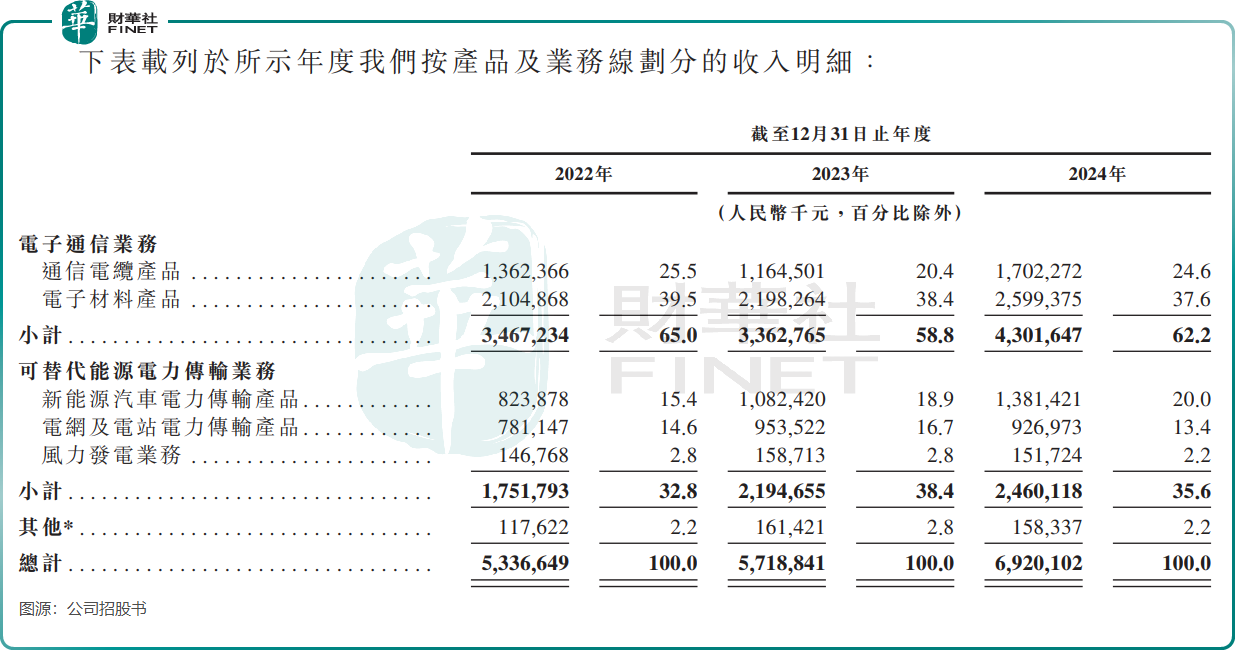

通信電子業務是沃爾核材的主要收入來源,2024年收入佔比為62.2%。可替代能源電力傳輸業務下的新能源汽車電力傳輸產品收入增長最為迅猛,2024年收入達13.81億元,較2022年的8.24億元提升了近7成。公司在招股書中表示,公司新能源汽車電力傳輸產品提供高效能快速充電解決方案,已被許多全球知名汽車製造商廣泛採用。

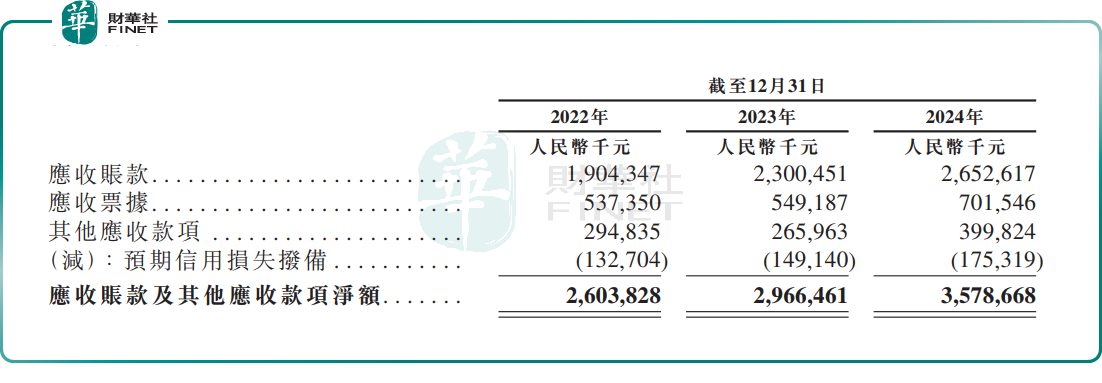

值得注意的是,沃爾核材面臨高昂的應收賬款。其應收賬款及其他應收款項淨額在2024年底升至35.79億元,已超過當年其總收入的一半。高應收款仍可能擠壓現金流,不利於公司業務拓展。

沃爾核材應收賬款及其他應收款項的預期信用損失撥備也由2022年底的1.33億元增加至2024年底的1.75億元。公司管理層曾表示,「近年來公司各業務板塊均加強大客戶的開發力度,由於直銷大客戶應收賬期普遍較長,加上公司風電業務應收電價補貼逐年增加,綜合因素導致公司應收賬款佔比有所提高。」

截至2024年12月底,沃爾核材年末現金及現金等價物為8.77億元,較2023年底的8.79億元略有減少。儘管現金流狀況尚可,但應收賬款的高企仍需警惕,可能影響公司未來的資金週轉和業務拓展。

倘若此番順利打通「A+H」融資平台,沃爾核材進一步拓寬融資渠道,加速業務擴張,鞏固其在通信電纜、全球熱縮材料等細分領域領先地位,助力公司實現更長遠的發展目標。

總結

沃爾核材的港股IPO是其全球化與業務擴張的關鍵一步,短期看,AI與新能源賽道紅利將支撐估值;長期看,需解決應收款管理、技術叠代等問題,方能實現可持續增長。投資者可關注其技術轉化能力與現金流改善進展。

推薦文章