中芯國際提價背後,有什麽信號?

2025年第4季,在傳統淡季的表象下,成熟制程晶圓代工龍頭中芯國際(00981.HK)悄然啟動一輪約10%的產能提價,這一動作雖未高調宣佈,卻在產業鏈上下游激起漣漪,或也折射出行業的一些信號。

市場或普遍解讀為跟隨行業趨勢提價,但深入剖析其第3季業績、產能動態及在業績發佈會上管理層的表態,不難發現這輪提價併非被動應對,很可能是供需失衡、技術演進與地緣政治交織下的主動選擇。

產能利用率滿載

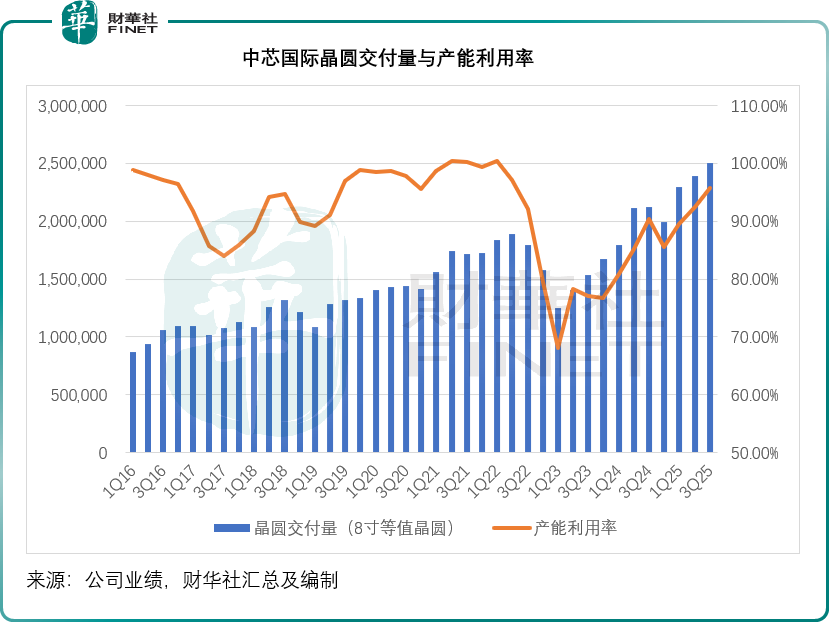

從數據來看,中芯國際(688981.SH)2025年第3季的業績表現強勁:產能利用率高達95.8%,出貨量環比增長4.6%,至249.95萬片折合8寸標準邏輯晶圓,平均售價(ASP)也因產品結構優化而上漲3.8%。

在第2季業績發佈會上,趙海軍曾表示,該公司主動將產能利用率控制在95%內,以預留空間用於研發和設備調試,因此第3季95.8%的產能利用率意味著中芯國際產能已超負荷運行,而第3季和第4季通常為行業淡季,其下游客戶一般會在上半年就安排好生產計劃和物料供應,到下半年會按需調整,一般都只會預寬松物料供應,所以下半年通常為淡季。

但從下半年產能使用率滿載來看,其客戶的需求非常強勁,更值得留意的是,在2025年第3季的業績發佈會上,管理層提到中國內地收入環比激增11%,消費電子領域收入增長15%,背後或是國產替代加速下客戶訂單的集中釋放。

不過,這些亮眼數字只是故事的前半段,真正的張力,或在其第4季「淡季不淡」與提價決策之中。

提價的必然性?

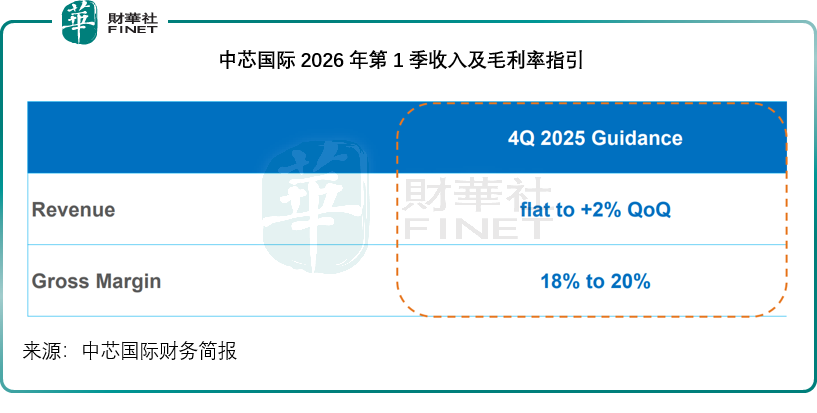

表面上,中芯國際的第4季營收指引僅給出「持平至增長2%」的保守預期,似乎與滿產狀態不符。但趙海軍的解釋揭示了深層邏輯:當前的高產能利用率,併非反映當季需求,而是承接了客戶為2026年第1季備貨的訂單。

問題在於,客戶對來年出貨規模猶豫不決——核心症結在於「存儲超級週期」帶來的不確定性。

存儲器價格持續高企,供應缺口據業內估算超過5%,直接導致終端廠商(如手機、汽車OEM)陷入兩難:一方面急於在年底前搶購可配套整機的芯片以完成交付;另一方面又不敢為明年大規模下單,唯恐缺乏存儲器支撐生產。這種能做多少做多少的謹慎策略,壓制了訂單的爆發性增長,也解釋了為何中芯國際雖滿產且表示繼續推進擴產卻未大幅上調收入指引。

但正是在這種壓抑的需求環境下,提價成為必然。

首先,服務器、工業控制、車規級MCU等領域的急單持續湧入,尤其是NOR Flash、模擬芯片和電源管理IC(PMIC)等產品供不應求。為優先保障這些高毛利、高戰略價值的訂單,管理層曾表示可主動推遲部分手機相關出貨——這也導致智能手機在收入結構中的佔比暫時下滑。

其次,成本壓力真實存在:金屬原材料、能源、人力成本持續攀升,疊加台積電(TSM.US)等同行逐步關停8英寸產線,成熟制程的供給彈性正在收窄——此前台積電已確認整合8英寸晶圓產能,併計劃在2027年底前逐步淘汰部分產線,此舉或進一步強化市場對晶圓代工價格上行的預期。

更重要的是,中芯國際的定價權正在悄然增強。過去幾年,其在特色工藝平台上的深耕開始兌現紅利:28納米超低功耗邏輯工藝量產、CIS/ISP工藝叠代、車規級存儲與傳感器佈局,使其不再只是低價代工者,而是系統級解決方案提供方。當客戶依賴其特定工藝平台時,價格敏感度自然下降。尤其在國產替代浪潮下,國內設計公司對供應鏈安全的重視遠超短期成本,這或為提價提供了緩衝空間。

潛在挑戰

當然,挑戰同樣不容忽視。折舊壓力仍是毛利率的最大拖累——隨著新設備在第3/4季密集到位,2026年折舊成本將進一步攀升。

若產能利用率無法維持95%以上高位,毛利率將承壓。此外,國內多家晶圓廠加速擴產,未來兩年成熟制程可能面臨階段性過剩。中芯國際的應對策略清晰:不做價格戰,而是通過技術差異化、客戶深度綁定與快速響應能力構築護城河。

值得警惕的是,存儲器價格高企雖利好代工廠議價能力,但若持續過久,終將抑制終端需求。一旦手機、消費電子廠商因成本過高而削減產量,代工訂單也將隨之回落。

結語

綜上,中芯國際的提價,是對當下供需緊平衡的理性回應。在地緣政治、技術演進與市場週期的多重變量中,它正試圖走出一條兼顧增長與韌性的路徑。

市場關注的「港股100強」評選即將揭曉。該榜單綜合衡量上市公司的財務實力、市值規模及行業地位。中芯國際憑借其在全球半導體格局中的獨特戰略價值、穩健的運營基本面和作為中國科技自立關鍵支點的角色,一直是該榜單的有力競爭者。今年,在復雜外部環境下,其展現出的強勁韌性與清晰的戰略定力,無疑將為它的評選表現增添重要砝碼。

推薦文章