滬電(002463.SZ)再戰港交所:AI浪潮下的資本突圍與風險暗礁

在人工智能算力需求爆發的宏大敘事下,印製電路板(PCB)作為核心硬件底座正迎來前所未有的景氣周期。A股市值已超2,600億元人民幣的印製電路板龍頭滬電股份(002463.SZ),時隔六個多月再度向港交所遞交上市申請。

港股征途:海外融資的戰略必然

滬電的港股IPO早在去年已有動作,六個月失效後很快開啟二次衝刺。值得留意的是,PCB敘事帶來了一場估值狂歡,滬電的A股股價今年以來已累漲88.78%,對比之下,其A股的競爭對手深南電路(002916.SZ)漲了60.79%,東山精密(002384.SZ)漲了151.62%,不在此時港股IPO更待何時。

事實上,另一競爭對手勝宏科技(300476.SZ)今年實現了A+H上市,並成為今年募資規模最大的IPO,即使經過了最近八卦消息的發酵導致股價下挫,勝宏科技(02476.HK)當前的港股股價338.40港元仍較其4月時的發售價209.88港元高出約61%,可見市場對這類公司有多追捧。東山精密也已向港交所遞表,或期望通過這一波行情實現A+H上市。

滬電的上市申請文件顯示,港股IPO所得將用於產能擴張、數據通訊和智能汽車領域的高性能PCB研發和前瞻性科技創新、戰略性投資併購,以及補充營運資金。

當前,滬電在中國及泰國擁有五個主要生產基地,包括四個在國內,位於昆山、黃石和金壇,以及一個位於泰國。其申請上市文件顯示,到2026年3月31日,崑山兩個生產基地的產能利用率均在99%以上,黃石、泰國和金壇的產能利用率分別達99.7%、99.1%和92.5%,已接近滿載運行。

該公司今年3月發布公告指擬以自有資金或自籌資金,投資55億元(單位人民幣,下同),新建印製電路板生產項目及配套設施,生產高層數、高頻高速、高密度互連、高通流印製電路板。4月1日,該公司又發公告,表示擬以自有資金或自籌資金,計劃投資68億元,投資建設印製電路板生產項目及其配套設施。一個月之內,該公司已發布了合共123億元的投資計劃,相當於其2026年3月末資產總值327.20億元的約38%。

無怪乎其要通過港股上市融資進行產能擴張,這些資金或將用於崑山、黃石和金壇的產能項目。

此外,該公司的大部分收入來自境外市場。財務數據顯示,包括保稅區在內的境外收入分別佔了滬電2025年和2026年第1季收入的82.1%和84.3%。其核心客戶包括英偉達、加拿大EMS巨頭天弘等在內的國際知名企業。

這些海外大客戶,或更認可A+H的國際化企業架構。登陸港股,不僅能對接全球主權基金、海外長線資,提升國際品牌背書,還能直接用港幣、美元做海外投資,降低匯率波動的影響,適配全球化布局。

增長優勢:AI算力賦予的加速度

普通服務器的PCB不值錢,但AI訓練服務器、新一代AI機櫃的高階背板,是妥妥的暴利黃金賽道。

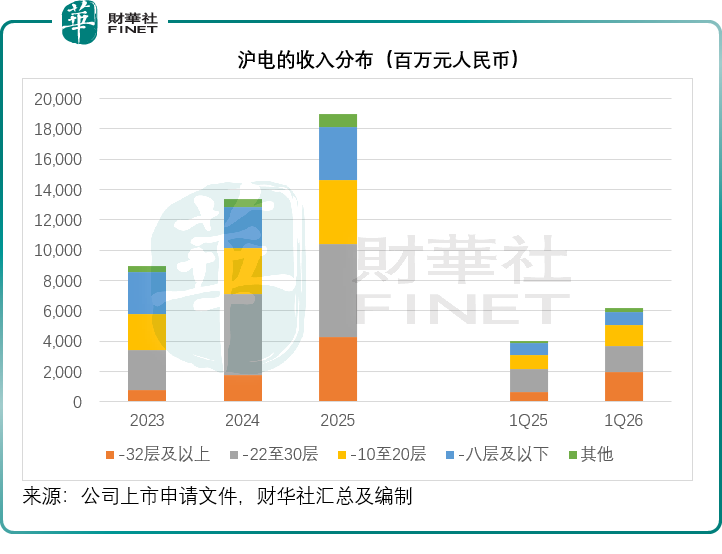

滬電股份精準卡位AI算力PCB領域,是當前AI算力PCB的絕對龍頭。其聘請灼識諮詢調研的資料顯示,按2025年數據中心PCB銷售收入計,滬電在全球PCB製造商中排名第一,市佔率達10.2%;以2025年22層及以上多層PCB銷售收入計,市占率在全球排名第一,達14.9%。見下圖,2025年和2026年第1季,其22層及以上PCB產品銷售收入增長強勁,占總收入的比重已由2023年的38.4%增至2025年的54.9%以及2026年第1季的59.4%。

產品升級直接帶動毛利率穩步走高,從2023年的28.4%升至2025年的33.8%,2026年第1季的毛利率也由上年同期的31.3%擴大至34.8%。受此推動,儘管其持續投入研發,股東應占淨利潤率仍繼續由2023年的16.9%擴大至2025年的20.2%,2026年第1季則較上年同期提升1.1個百分點,至20%。

PCB行業最核心的壁壘,從來不是機器設備,而是客戶認證。頭部算力、車企認證周期長達1-3年,一旦合作,基本是長期綁定,替換成本極高。

滬電手握全球頂級客戶矩陣,覆蓋全球前五大通訊設備企業、全球前五大AI算力基礎設施上市企業、全球前五大汽車一級供應商的四家,雖然前五大客戶收入於2026年第1季占比升至58.4%,但全部是行業龍頭,資本開支穩定,訂單質量極高。

潛在風險:高增長故事的另一面

滬電正處於擴產換增長的戰略階段,但資本支出的高額投入帶來的現金流壓力難以忽視。正如前文所述,一個月內提出123億元的項目投資,占到了資產總之的三分之一以上,其負債比率已從2023年末的38.7%增至2025年末的46.5%,於2026年3月末進一步增至48.6%。

AI算力PCB賽道的超高景氣度,已吸引全球眾多PCB廠商爭先湧入。而且AI所帶來的資本市場狂歡,也讓其同行能夠通過估值的上漲獲得資金來為其擴張融資,例如前文提到的東山精密、勝宏科技等都在拓展融資渠道,扎堆加碼高階PCB產能。在資本的引導下,未來1-2年,行業大概率出現產能過剩,價格戰會直接壓縮產品毛利率,賺錢難度大幅提升。

當前滬電的高估值,完全依託AI算力高景氣。一旦大模型商業化落地不及預期,雲廠商踩剎車減開支,行業高增長行情會直接終結,高估值將迎來大幅回調。

同時行業技術持續迭代,封裝基板、微組裝技術未來或會逐步替代傳統高端PCB,如果公司CoWoP等前瞻技術落地進度不及同行,長期成長天花板會被大幅壓縮。再加之中美地緣貿易不確定性,海外訂單分流風險始終存在。

結語

憑藉高階算力PCB的龍頭地位、全球頂級客戶壁壘與持續抬升的盈利水平,滬電當下具備充足的成長底氣,港股募資應能緩釋擴產和研發帶來的資本開支壓力,打通境內外雙融資平台,進一步鞏固其數據中心高多層板的全球領先優勢。

但繁榮行情之下隱憂同樣清晰可見:同行集體加碼高階產能極易催生供需失衡與價格競爭,持續抬升的負債率壓縮安全墊;公司估值高度綁定AI資本開支節奏,若大模型商業化不及預期,估值與業績將同步承壓;疊加封裝基板替代衝擊、地緣貿易波動等長期變量,高速增長並非無虞。

整體來看,AI算力打開了PCB行業價值重構的長周期空間,頭部企業強者恆強的結構性趨勢明確,滬電手握技術、客戶、全球化產能三重核心籌碼,A+H架構將成為穿越周期的重要支撐;後續公司能否高效消化巨額投資、守住毛利率、跑贏行業技術迭代速度,將成為決定其中長期成長成色的核心考驗,投資者也需理性區分賽道長期空間與短期估值泡沫,審慎衡量景氣紅利與多重風險的平衡關係。

推薦文章