【IPO追蹤】瑞博生物(06938.HK)破發拉鋸戰,小核酸龍頭遇冷?

5月19日,國內小核酸領軍者瑞博生物(06938.HK)正面臨破發的困境。自3月份跌破發行價以來,瑞博生物股價難有起色,一直在破髮邊緣反復橫跳,18日股價最低下探至56.8港元,擊穿57.97港元發行價,19日開盤又上漲至59.2港元/股。

這種反復橫跳的行情最為考驗投資者耐心。股價在發行價上下窄幅震盪,既無突破動能,也難見支撐力度,可見市場投資者多以觀望為主。

回溯走勢,瑞博生物堪稱「上市即巔峰」的典型。2026年1月9日,公司正式登陸港交所。上市首日,該股一路衝高,收盤大漲41.62%;次日延續強勢,再漲5.72%,盤中創下95.8港元/股的歷史高點。

但好景不長,觸及高點後,該股行情迅速反轉,進入震盪陰跌通道。截至目前,瑞博生物股價較高點跌近38%,年內累計漲幅僅有3.93%。

有分析指出,股價大幅波動的背後,儘管公司擁有BD合作所帶來的利好因素,但由於基本面支撐的持續缺失,尚未有任何一款產品獲得上市批准,這在一定程度上削弱了市場的預期與信心。

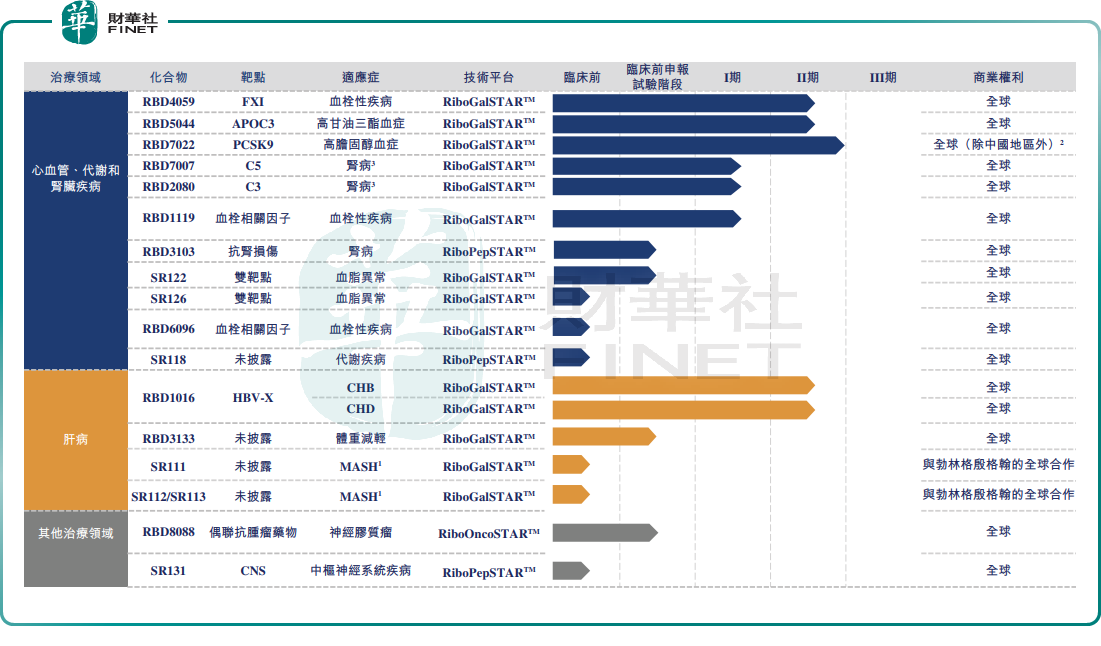

作為深耕小核酸療法賽道的創新藥企,瑞博生物主要聚焦於小干擾RNA(siRNA)藥物研發,目前已有7款自研候選藥物進入臨床階段,另有20個計劃推進到臨床開發階段的臨床前項目。

近年來,小核酸賽道迎來高速發展風口。根據弗若斯特沙利文測算,隨著技術持續迭代、適應症持續拓展、政策大力支持等多重因素共振,全球小核酸藥物市場規模快速擴張,2024年市場規模達57億美元,預測2034年將飆升至549億美元。其中,SiRNA藥物占比已從2019年的6.2%提升至2024年的44.5%,未來有望繼續保持強勁增長勢頭。

高景氣度下,瑞博生物達成多起重磅BD合作:2023年與勃林格殷格翰、齊魯製藥達成合作,總交易價值超20億美元;今年年初又與美國Madrigal公司達成44億美元全球獨家許可協議。

有投資者指出,BD合作的光鮮敘事,難掩其經營層面上的尷尬。「無商業化上市產品、連年虧損」成為壓在瑞博生物身上的兩座大山。

數據顯示,2025年,瑞博生物實現營收1.49億元(單位人民幣,下同),同比增長4.12%。目前公司收入主要來自戰略合作里程碑付款(注:勃林格殷格翰合作及興博潤銷售核苷單體相關產品所產生的收入增加),公司尚未獲得任何候選藥物的上市批准。

在盈利端,由於尚無商業化產品收入,瑞博生物長期處於虧損狀態。2025年,公司歸母淨虧損2.78億元,同比擴大2.93%。

更令投資者擔憂的是,瑞博生物看似管線布局豐富,但核心管線無一進入III期臨床,整體研發推進節奏遠遠落後行業同行,商業化落地遙遙無期。

有分析表示,如今生物醫藥市場投資邏輯已經轉變,與過往追捧概念不同,資金癒發看重企業實際研發成果、商業化進度與盈利兌現能力。瑞博生物成立20年,至今卻無一款藥物獲批上市,收入全靠 BD 授權里程碑「輸血」,短期也看不到明確盈利拐點,這直接導致市場投資信心崩塌,資金持續用腳投票。

此外,小核酸賽道看似火熱,實則內捲嚴重、巨頭壟斷。根據丁香園Insight數據庫,目前全球進入申報臨床及以上階段的小核酸管線數量已達364款,與2017年相比增幅超過450%,行業賽道十分擁擠。市場份額被海外三大巨頭牢牢把控,Alnylam、Ionis、Sarepta三家企業占據全球95%市場份額,中小企業生存空間被極度擠壓,瑞博生物想要突圍難度不小。

在多重壓力下,短期之內瑞博生物想要扭轉下跌頹勢,或仍阻力重重。

推薦文章