【IPO前哨】具身機器人龍頭玖物智能:盈利優等生的增長焦慮

港股機器人賽道的上市熱潮持續升溫。在優必選(09880.HK)、越疆(02432.HK)、卧安機器人(06600.HK)等相繼登陸港股,樂動機器人、斯坦德機器人等排隊候場之際,玖物智能於1月19日也向港交所發起了衝刺。

這併非玖物智能首次叩擊資本大門,2022年2月公司曾啟動A股上市輔導,後因市場環境與業務需求調整,於2025年12月終止輔導,轉而奔赴港股,背後是對資金補給、品牌升級與全球佈局的迫切訴求。

在具身智能賽道多數企業深陷虧損泥沼時,玖物智能以「持續盈利者」身份脫穎而出,疊加全棧技術壁壘與細分龍頭地位,成為港股潛在優質標的。但光環之下,過度依賴清潔能源行業、客戶集中度偏高的隱憂如影隨形,這場港股之旅,既是對其行業地位的背書,更是對其突破增長瓶頸能力的終極考驗。

全棧技術築基,綁定頭部客戶

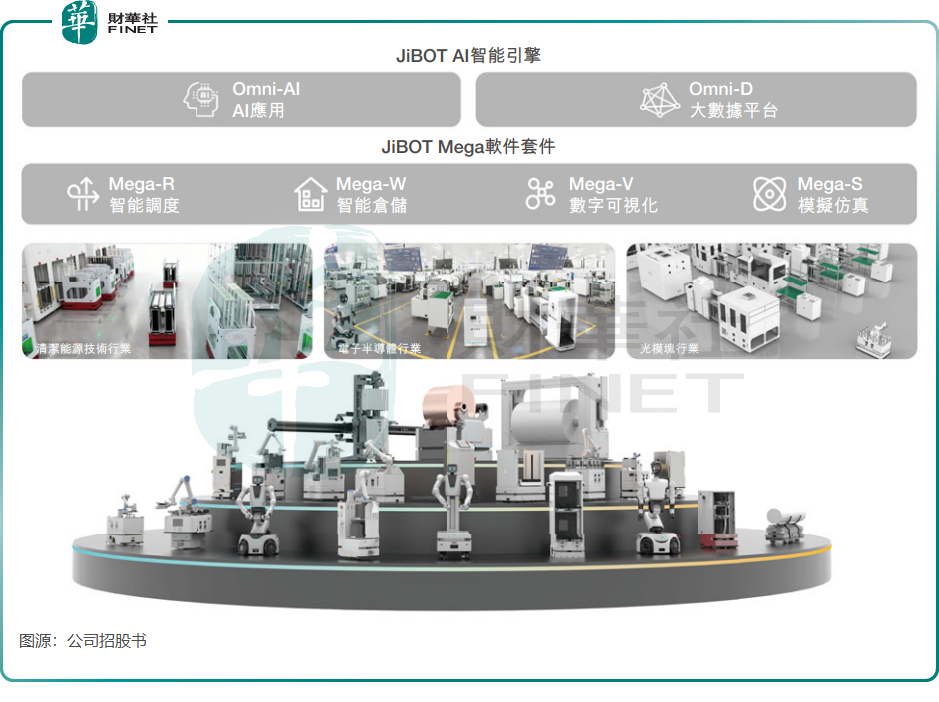

玖物智能是一家智能具身產業機器人公司,主要為工業領域設計、開發及部署具備感知、決策及交互能力的多形態智能具身產業機器人。

根據招股書,公司產品組合涵蓋超過150款智能具身產業機器人機型,覆蓋全流程生產工藝的關鍵階段。

玖物智能核心競爭力源於其全棧式自主研發能力。不同於一些依賴外部技術或零部件的同行,公司構建了從核心硬件到軟件系統的完整技術體系,其中自主研發的JOS機器人操作系統適配多場景復雜作業。軟硬件深度協同支撐起玖物智能的機型矩陣,可覆蓋拉晶、切片、半導體封裝等多環節關鍵工藝。

精準的頭部客戶佈局是其另一大優勢。公司主要聚焦於清潔能源、電子半導體賽道,光伏領域為隆基綠能(601012.SH)嘉興工廠、通威股份(600438.SH)眉山工廠提供定制化方案;電子半導體領域則與通富超微、立訊精密(002475.SZ)及光模塊頭部制造商深度合作。於2023年至2025年9月底期間,公司累計向16個行業的156名客戶售出超1.1萬台具身產業機器人,其中48家為上市公司或其附屬公司,客戶質量過硬。

市場地位與銷量增速同步領跑。據弗若斯特沙利文數據,2024年玖物智能以5.9%的市場份額位居國內智能具身產業機器人解決方案行業第二,清潔能源領域排名第一,電子與半導體領域位列第四。銷量方面,2023年達2267台,2024年增至4178台,2025年前三季已突破4700台,兩年多實現翻倍增長,規模效應逐步顯現。

行業稀缺的「盈利優等生」

在智能機器人賽道普遍「燒錢換增長」的背景下,玖物智能的持續盈利能力成為其最大亮點之一。

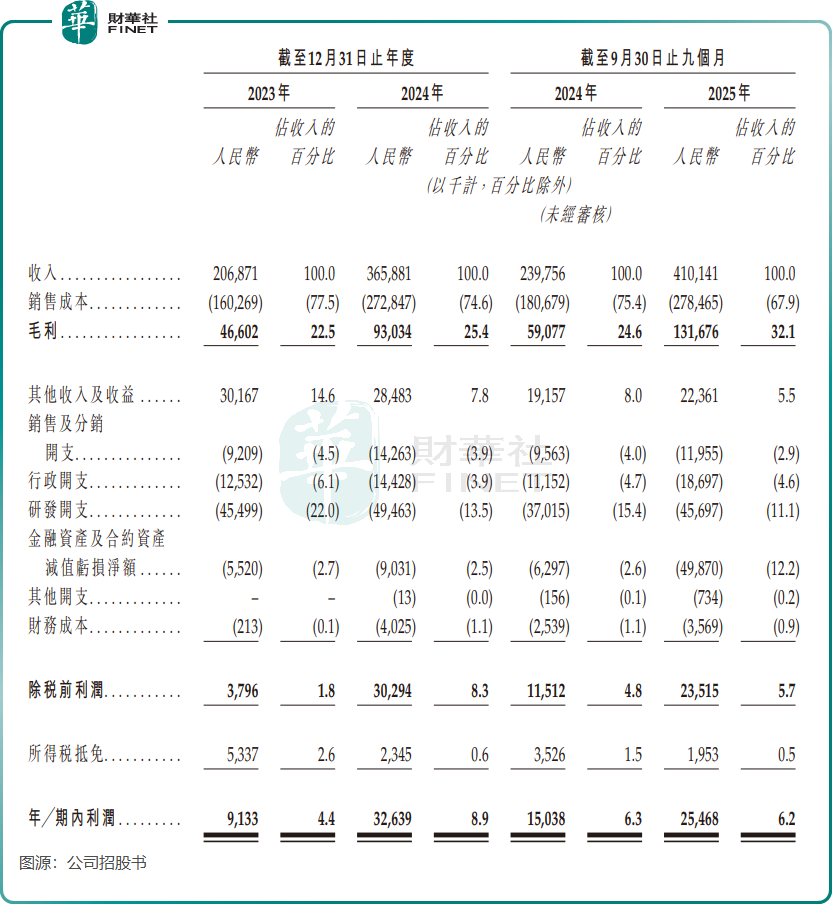

公司財務數據表現亮眼,2023年、2024年營收分別為2.07億元(單位人民幣,下同)和3.66億元,2025年前三季進一步增至4.10億元,同比增速達71.1%;期內利潤同步高增,從2023年的913.3萬元飙升至2024年的3263.9萬元,2025年前三季達2546.8萬元,延續高增長態勢。

毛利率的持續提升是盈利能力的重要支撐,從2023年的22.5%提升至2025年前三季的32.1%,已接近2025年上半年優必選和極智嘉的毛利率水平。這主要得益於激光雷達等核心部件自研帶來的成本優化,以及銷量增長釋放的規模效應。

高效的運營模式是另一關鍵。公司72.7%的主要客戶留存率超過行業平均,高黏性帶來穩定復購,大幅降低了新客開發成本。反映在費用端,其銷售及營銷開支佔比持續走低,2025年前9月僅為2.9%,低於多數同行。

「高留存+低營銷」的費效比優勢,推動了營收與盈利的良性循環。不過需警惕的是,2025年前三季公司淨利率回落至6.2%,主要受4987萬元資產減值損失拖累,盈利質量面臨考驗。

患單賽道依賴症,亟需拓展新場景

亮眼盈利背後,玖物智能的增長模式存在明顯短板。

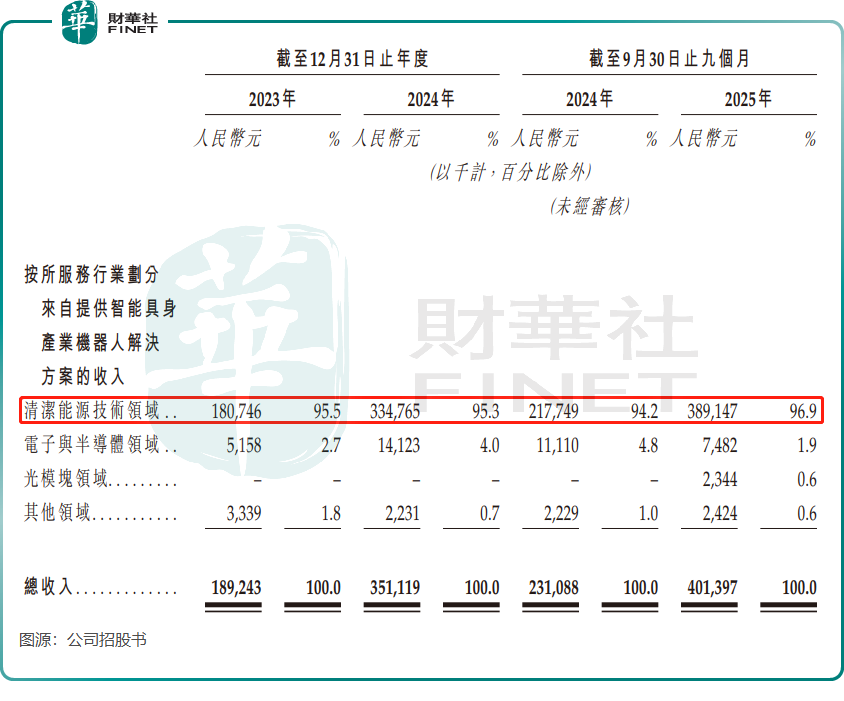

公司業績高度綁定光伏等清潔能源行業,2025年前三季來自該行業的收入佔比高達96.9%。雖然搭乘了行業高景氣的快車,但光伏等行業受政策與產能週期影響較大,一旦需求波動或競爭加劇,將直接衝擊業績穩定性。

客戶集中度偏高進一步放大了風險。2025年前三季來自前五大客戶的收入佔比超60%,且以光伏客戶為主。這不僅可能削弱公司議價能力,也帶來了客戶合作變動引發的業績波動風險。

現金流承壓成為隱性痛點。2024年公司淨利潤為3263.9萬元,但經營活動現金流淨額為-1.5億元;2025年前三季這一背離現象雖有所緩和,但依然存在。這反映出收入增長高度依賴應收賬款,客戶回款週期偏長的問題,制約了研發與擴張的節奏。

開辟第二增長曲線成為玖物智能的必答題,電子與半導體、光模塊領域成為破局關鍵。目前公司在電子與半導體領域已斬獲成效,2023至2024年銷量同比增長62.9%,與通富超微、立訊精密的合作持續深化;光模塊領域也已綁定頭部制造商,切入高增長賽道。此外,公司正佈局汽車、醫療等領域,嘗試復制光伏行業成功經驗。

新場景前景廣闊,但挑戰併存。電子與半導體、光模塊行業自動化需求快速釋放,為公司提供增長空間,本次IPO募集資金也將重點投向多領域佈局與核心部件產能提升。但不同行業工藝差異大,對機器人適配性、穩定性要求更高,需持續技術研發與定制化創新,同時還要面對極智嘉和斯坦德機器人等同行的激烈競爭,場景拓展難度不小。

結語

玖物智能的港股衝刺,恰逢機器人行業的資本化窗口期。「全棧技術+持續盈利+細分龍頭」的組合優勢,有望獲得資本市場青睐。若上市成功,不僅能補充現金流,更能助力其加速新場景拓展與全球化佈局,鞏固行業地位。

然而,資本市場的考驗不止於短期業績,更在於長期增長的可持續性。對玖物智能而言,如何在穩固光伏領域優勢的同時,快速打開新場景的增長空間、降低行業與客戶依賴,併切實改善現金流與盈利質量,是上市後需要持續破解的核心課題。這場港股之旅,既是對過往成績的肯定,更是對未來潛力的拷問。

推薦文章