【IPO前哨】赴港!芳拓生物獲多家機構加持,但業績仍在虧損

雖然近期上市的翰思艾泰-B(03378.HK)、華芢生物-B(02396.HK)表現不佳,上市以後遭遇破發及顯著下跌,但仍有多家創新藥企在排隊上市。

日前,創新藥企Frontera Therapeutics-B(以下簡稱「芳拓生物」)也向港交所遞交了招股書,擬在主板掛牌,瑞銀集團與國泰海通擔任此次發行的聯席保薦人。

聚焦rAAV基因療法

基因治療是一種創新及颠覆性的治療方法,利用各種基因改變技術從源頭上治療疾病。基因治療通常利用載體將遺傳物質遞送至靶細胞,併在靶細胞中轉錄及轉譯為功能性蛋白。

基因治療載體主要分為病毒載體及非病毒載體。在已知遞送方法的基因療法中,病毒載體佔逾90%。而常用病毒載體包括腺相關病毒(「AAV」)、腺病毒、單純疱疹病毒、慢病毒及逆轉錄病毒。相較而言,AAV具有宿主範圍廣、長期體內表達及低免疫原性等優點,但其載量往往較低。

而成立於2019年的芳拓生物就一直致力於自主開發創新的重組腺相關病毒(rAAV)基因療法,併且已開發出一條差異化且臨床進展領先的管線,具全球同類最佳潛力,特別是針對眼科及心血管疾病。

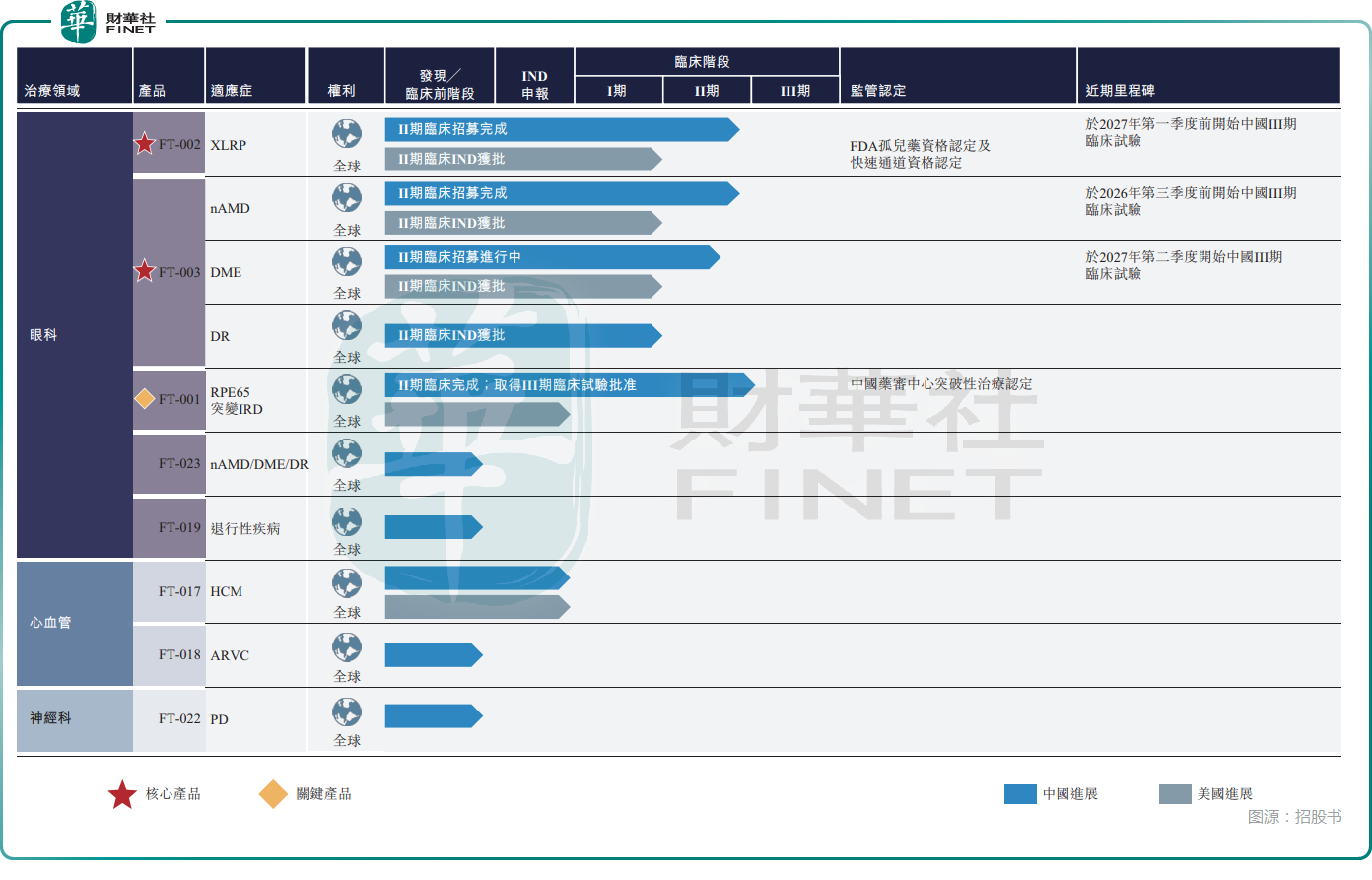

招股書顯示,截至2025年12月16日,芳拓生物的產品管線包括8款自主開發的rAAV基因治療候選藥物。其中,兩款核心產品FT-002用於治療X連鎖視網膜色素變性(「XLRP」),FT-003用於治療新生血管性老年性黃斑病變(「nAMD」)和糖尿病黃斑水腫(「DME」);一款關鍵產品FT-001用於治療RPE65基因雙等位基因突變導致的IRD適應症;其他5款產品處於早期臨床或臨床前階段,用於治療眼科、心血管及神經系統疾病。

根據招股書,核心產品FT-002是一款潛在全球同類最佳的創新型候選藥物,用於治療XLRP。迄今為止,尚無獲批的XLRP療法,因此存在巨大的未滿足醫療需求及極具吸引力的市場機遇。

FT-002於2024年1月獲FDA授予孤兒藥資格認定,併於2024年10月獲授予快速通道資格認定。芳拓生物正在中國進行FT-002的Ⅱ期臨床試驗,併已獲得FDA批準在美國進行Ⅱ期臨床試驗。

另一款核心產品FT-003是一款潛在全球同類最佳的玻璃體內注射候選藥物,用於治療nAMD及DME。

FT-003有潛力將治療負擔減少至在門診診所進行的單次注射。芳拓生物已在中國啟動FT-003用於DME及nAMD的Ⅱ期臨床試驗,其中FT-003是唯一進入DMEⅡ期臨床試驗的玻璃體內基因療法,亦是進入nAMDⅡ期臨床試驗的七種療法之一。公司亦已獲得FDA批準在美國進行nAMD及DME的Ⅱ期臨床試驗。

已完成三輪融資

值得注意的是,在芳拓生物的發展過程中,也獲得了一些機構的支持。

招股書顯示,自成立以來,芳拓生物完成了3輪融資,獲得了博裕資本、紅杉中國、正心谷等知名機構的青睐。最新一輪融資發生於2021年,其投後估值達5.28億美元。

不過,雖然完成了三輪融資,但芳拓生物的股權仍較為集中。其中,泓元資本持有27.7%的股權,為最大單一股東,奧博資本則通過其亞洲及美國實體合計持股約32.6%。

而奧博資本實體及泓元雖然為芳拓生物的創始股東,但自注冊成立以來,公司一直由獨立於創始股東的管理團隊運營,其中聯合創始人李新燕擔任首席執行官兼首席醫學官。

業績仍在虧損之中

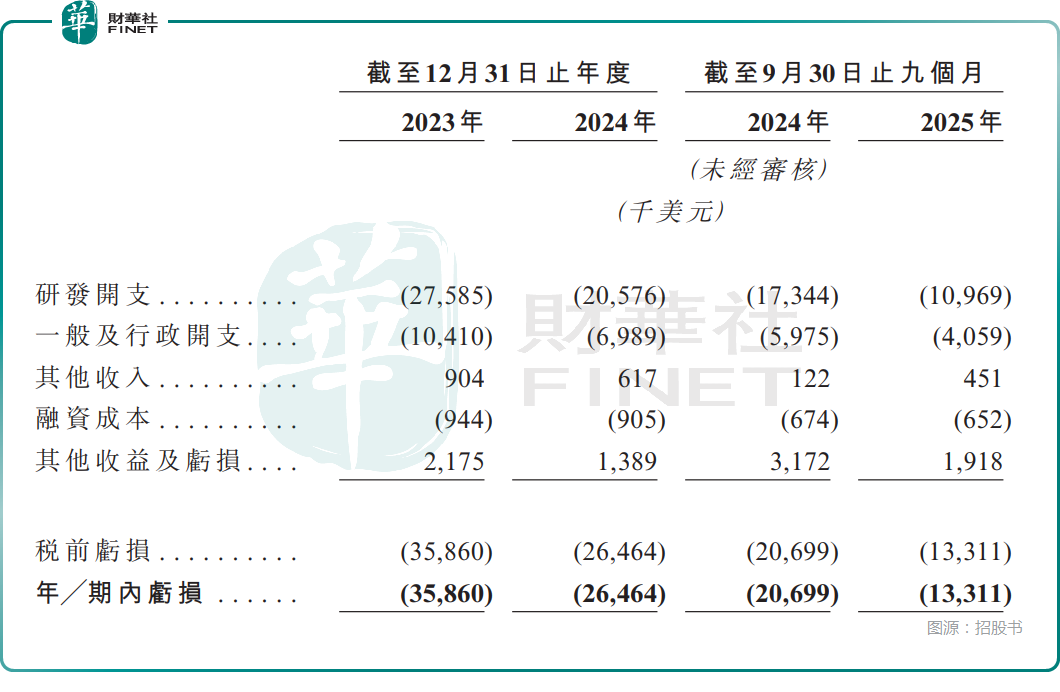

業績方面,由於沒有產品實現商業化上市,芳拓生物目前仍處於持續虧損之中。

數據顯示,2023年、2024年、2025年前三季度,公司分別錄得虧損3586.0萬美元、2646.4萬美元、1331.1萬美元。

虧損主要源於研發開支以及一般及行政開支。2023年、2024年、2025年前三季度,芳拓生物研發開支分別2758.5萬美元、2057.6萬美元、1096.9萬美元,而成本較大幅度削減也是公司在今年前三季度虧損同比收窄的原因所在。

現金流方面,截至2025年9月30日,公司賬面上的現金及現金等價物僅餘968.4萬美元。而今年前三季度經營活動的現金淨流出高達1043.6萬美元,仍然依賴外部資金的支持。

募資投往這些方向

而根據招股書,芳拓生物此次赴港,擬將募集的資金主要用於如下方向:(1)公司核心產品FT-002及FT-003的持續臨床研發活動;(2)在中國商業化公司候選藥物的準備費用,包括注冊申報以及建立銷售及營銷能力;(3)早期管線項目的研發,併支付其他研發相關成本;(4)投資於公司的生產能力,為公司候選藥物的市場審批及商業化作準備,包括未來可能需要的任何設施升級;(5)營運資金及其他一般企業用途。

從目前的情況來看,近期港股IPO市場有一些降溫,但創新藥仍是今年最熱的幾個板塊之一,芳拓生物能否趁著這股「東風」實現上市值得關注。

推薦文章