【百強透視】Q3業績「崩塌」!利潤轉虧,理想面臨轉型陣痛

近日,多家造車新勢力陸續披露2025年三季度財報,呈現出顯著的「冷熱不均」的特徵。

零跑汽車(09863.HK)、小鵬汽車(09868.HK)、蔚來汽車(09866.HK)均稱是其「史上最強」三季報。其中,零跑營收同比接近翻倍,並連續兩個季度盈利;小鵬營收也翻倍增長,虧損大幅收窄;蔚來營收創下新高,並向盈虧平衡發起衝擊。

而理想汽車(02015.HK)三季度業績如期承壓,核心指標全面下滑。交付量、營收雙雙走低,更令人擔憂的是利潤由盈轉虧,凸顯公司轉型期面臨的嚴峻挑戰。

市場早有預期,此前股價持續下行及月度銷量疲軟已提前反映悲觀情緒。業績披露後,理想股價卻出現反彈。

截至美東時間11月26日,理想汽車(LI.US)收漲0.60%,盤後進一步攀升0.11%。港股市場表現更為亮眼,截至發稿,該股上漲1.81%,報73港元/股。

Q3業績大變臉!利潤轉虧,毛利率大跌

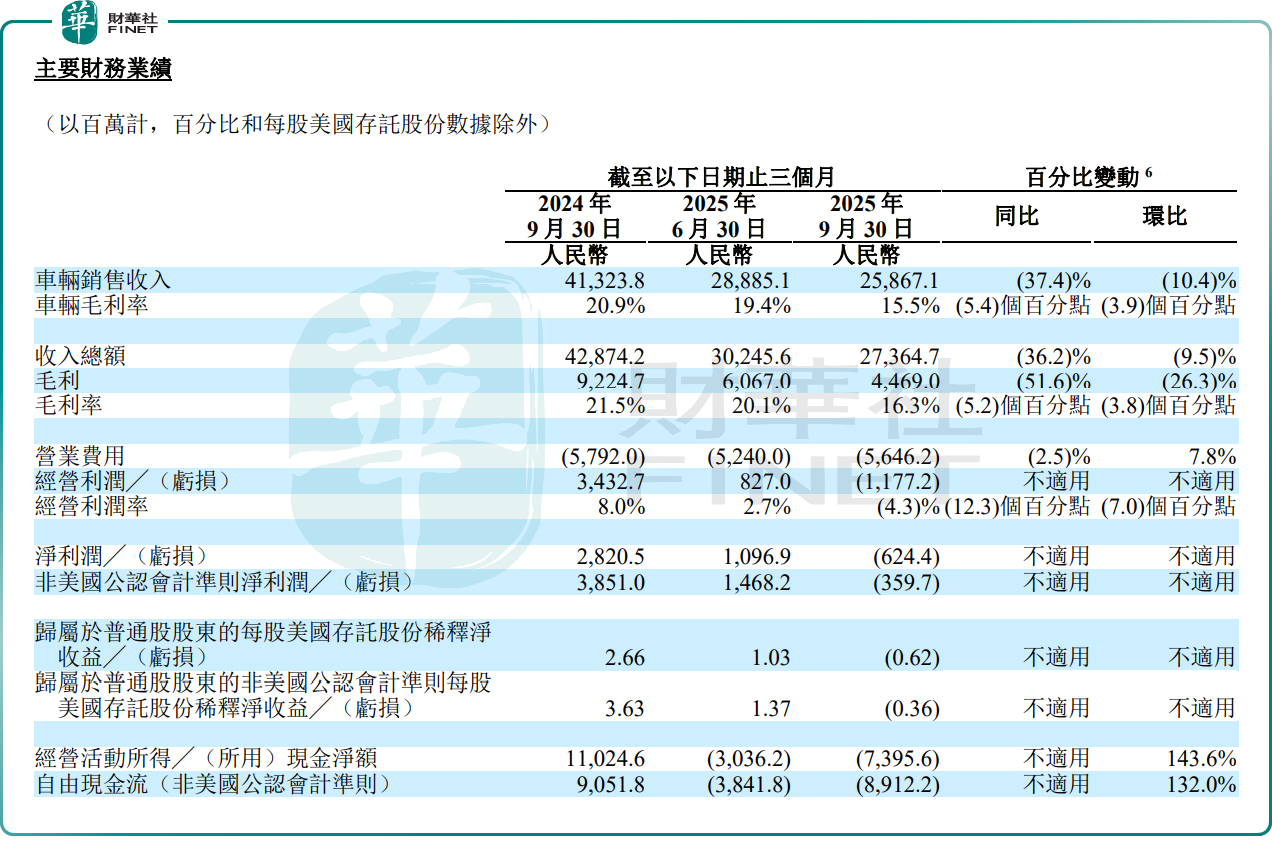

財報顯示,今年第三季度,理想汽車營收273.65億元(單位人民幣,下同),同比下降36.2%,環比下降9.5%。

對於營收的下跌,主要在於車輛交付量的大幅下滑。

第三季度,理想汽車交付新車9.3萬輛,同比下滑39.0%,環比下滑16.1%;1-9月累計交付量29.71萬輛,同比下滑13.1%。10月交付量繼續下行,交付31767輛,同比下滑38.25%,環比下滑6.43%。

今年以來,理想汽車面臨著嚴峻的市場競爭形勢,小米、蔚來和AITO等品牌紛紛推出新車型,市場競爭愈發激烈。而理想自身產品叠代滞後,這使得舊款L繫列增程車在市場中承受了明顯壓力。受交付量下滑影響,理想第三季度汽車銷售額降至258.67億元,同比下跌37.4%,環比下跌10.4%,進而拖累了公司整體收入。

目前,理想汽車正處於從增程式向純電動戰略轉型的關鍵階段,資源大量向i繫列傾斜。儘管新車型i6和i8累計訂單已突破10萬輛,展現出一定的市場潛力,但由於純電車型尚處於產能爬坡階段,這些訂單最終能否順利轉化為實際交付量,仍有待進一步觀察。

更引人注目的是利潤由盈轉虧,第三季度,公司淨虧損6.24億元,而去年同期淨利潤高達28.21億元,上季度淨利潤為10.97億元,打破了自2022年第四季度以來連續盈利的紀錄。

理想MEGA召回產生的一次性成本侵蝕了利潤。第三季度,公司整體毛利率下滑至16.3%,同比下滑5.2個百分點,環比下滑3.8個百分點。其中,車輛毛利率也大幅降至15.5%,同比下滑5.4個百分點,環比下滑3.8個百分點。

不過,若剔除理想MEGA召回預估成本的影響,第三季度理想整體毛利率仍維持在20.4%,車輛毛利率為19.8%。

對於資產重、槓桿高的造車新勢力而言,現金流至關重要。第三季度,理想的資金壓力開始浮現。

截至2025年9月30日,理想汽車現金狀況(現金及現金等價物、受限製現金、定期存款及短期投資,以及計入長期投資的長期定期存款及理財產品)為989億元,較6月末已減少80億元。

在業績會上,理想汽車創始人李想表示,2025年第三季度,理想汽車經歷了產品週期、公關輿情、供應鏈爬產、政策變化等帶來的各種挑戰,這些因素對交付和經營產生了影響。

Q4毛利率或繼續承壓?

展望後市,理想對第四季的交付指引仍然保守。

公司預計第四季度汽車交付量為10萬輛至11萬輛,同比減少37.0%至30.7%;對應營收預期在265億元至292億元之間,同比減少40.1%至34.2%。

機構也持謹慎態度。中金公司最新研報指出,理想汽車3Q營收273.7億元,Non-GAAP淨虧損3.6億元,3Q產生MEGA 車型召回損失,業績低於市場預期。展望4Q25,考慮i6爬坡上量、L繫列促銷等影響,該行預計汽車毛利率未來2個季度仍有挑戰。

招銀國際報告亦指出,理想汽車剔除一次性Mega召回成本後,第三季業績及經營虧損基本符合預期,毛利率依然維持在約20.4%的高位。考慮到增程車型激烈的市場競爭,該行認為理想汽車或需通過降價推動明年新一代L繫列的銷量,因此未來兩個季度毛利率下滑或非短期現象。

能否躋身「港股100強」榜單?

12月8日,2025香港財富管理高峰論壇暨第十二屆「港股100強」頒獎典禮將在香港會議展覽中心拉開大幕。作為反映港股價值與產業趨勢的權威平台,這場盛會備受資本市場與行業各界高度關注。

汽車板塊向來是「港股100強」的核心權重領域,尤其在新能源轉型浪潮下,賽道企業的表現更具看點。此前,新能源汽車龍頭比亞迪憑借持續領跑的銷量與技術叠代成為榜單常客,吉利汽車、長城汽車等車企也多次上榜。

如今,本屆「港股100強」評選已進入倒計時,哪家港股新能源汽車企業能憑借自身實力再度突圍、榮登榜單?讓我們共同拭目以待。

推薦文章