【IPO前哨】6倍牛股業績變臉!中堅科技闖關港股,加碼機器人謀破局

11月25日,又一家A股公司加入衝刺港股的大潮。中堅科技(002779.SZ)正式向港交所遞交招股書,計劃登陸港交所主板。

中堅科技實控人吳明根,憑借向海外銷售割草機、鏈鋸等戶外動力產品積累財富,其家族以85億元人民幣身家位列《2025年胡潤百富榜》第847位。

此次闖關港股,中堅科技目標明確:募資主要用於加碼機器人業務,並擴大海内外產能,以抓住人工智能機器人這一黃金賽道。

出海成效顯著

中堅科技成立於1997年,主營戶外動力設備產品,產品線覆蓋輪式設備與手持工具兩大類,包括鏈鋸、割灌機、綠籬機、騎乘式草坪割草機、清掃機、手推式割草機等全繫列汽油及鋰電類產品。

中堅科技出海較早,海外佈局成效顯著。

截至2025年6月底,公司產品已銷往歐洲、美洲、亞洲、大洋洲及非洲,覆蓋全球超50個國家和地區。2025年上半年,公司來自中國内地的收入僅佔5%,其餘均來自海外市場。

北美與歐洲作為全球主要戶外動力設備市場,庭院草坪廣闊、綠化維護滲透率高,對相關設備需求旺盛。

中堅科技充分享受市場紅利,產品銷量從2022年的超73.4萬台增至2024年的超93.3萬台。公司總收入從2022年的5.12億元增長至2024年的9.71億元,年復合增長率達37.6%;同期淨利潤由2740.5萬元增至6150.9萬元,年復合增長率達49.8%。

受全球關稅擾動,業績變臉

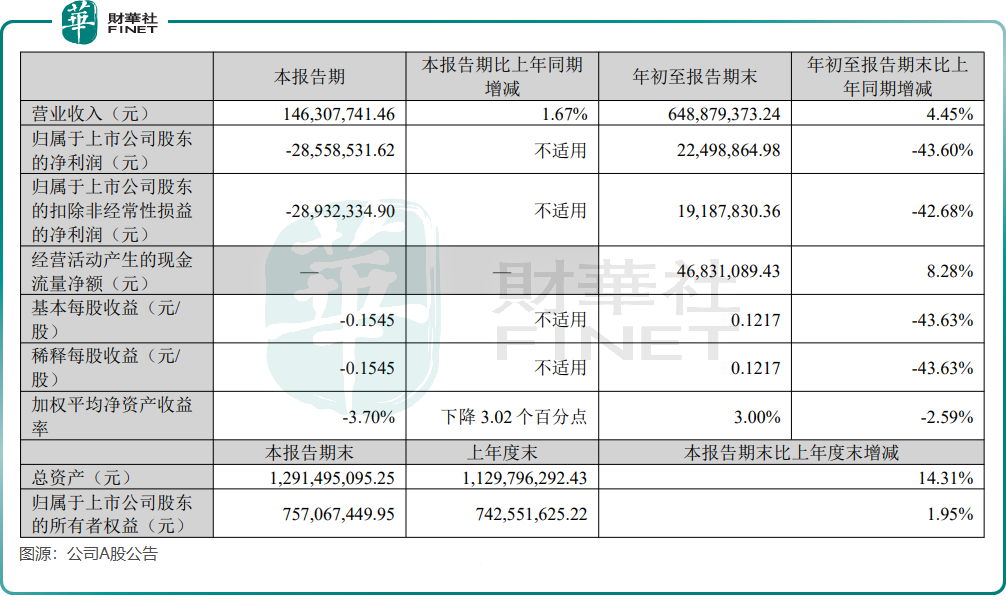

進入2025年,中堅科技營收增長明顯放緩,利潤更是大幅下滑。

公司A股公告顯示,今年前三季度營收同比微增4.45%,淨利潤同比驟降43.6%。其中第三季度營收同比增長1.67%,並由盈轉虧,虧損接近2900萬元,昔日高增長光環漸褪。

根據招股書,中堅科技2025年上半年兩大核心產品——割草機、鏈鋸銷量均出現不同程度下滑。其中鏈鋸銷量從上年同期的22.55萬台降至15.22萬台,跌幅顯著。

在銷量負增長的背景下,公司營收增長主要依賴產品漲價。2022年以來,其核心產品價格均有不同程度提升。然而,僅靠提價難以支撐公司的持續增長。

於2025年上半年,中堅科技來自歐洲和北美市場的收入佔比高達88.5%,公司業績與全球貿易環境深度綁定。

公司產品出口正面臨增長困境。海關總署數據顯示,2025年1–10月,電動工具、手工工具、草坪割草機出口金額累計同比增速分别為-0.4%、-6%和37%;其中出口至北美地區的電動工具、手動工具、草坪割草機金額分别同比下降19%、9%和9%,顯示行業整體面臨外需疲軟的逆風。

為應對國際貿易摩擦,中堅科技已提前在泰國佈局生產基地。公司表示,此舉旨在優化產業鏈佈局,並認為近期美國關稅政策對其直接影響有限。

延伸至機器人賽道,股價狂飙

為尋找第二增長曲線,越來越多傳統製造企業跨界佈局機器人賽道,既為傳統業務未雨綢缪,也為搶佔新興萬億市場。

對中堅科技而言,傳統戶外動力設備銷量已進入下行通道,公司亟需新的增長動力。早在2023年,公司便切入智能機器人領域,目前已初步形成覆蓋智能割草機器人、四足機器人及相關硬件、軟件、關鍵部件與整機的研發與製造能力。據悉,公司面向To B/G(企業及政府)市場的靈睿P1四足機器人已獲初步訂單,該產品搭載自研大語言模型,應用於安防、巡檢、救援等場景。

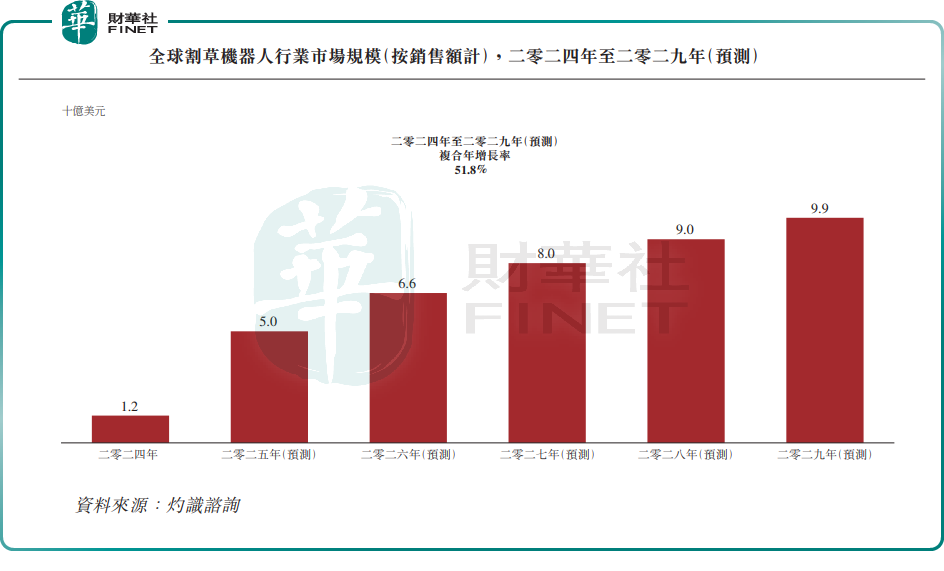

中堅科技所切入的機器人賽道正處於高速成長期。據灼識咨詢數據,全球智能割草機器人市場規模預計將從2024年的12億美元增長至2029年的99億美元,年復合增長率達51.8%;同期全球智能機器人市場規模年復合增長率預計更高達118.9%。

2024年2月,中堅科技與OpenAI等企業共同投資人形機器人公司1X。通過戰略入股,中堅科技成為1X在中國境内的供應鏈夥伴,借此切入全球頂級機器人供應鏈體繫,不僅有望落地潛在訂單,更可近距離學習前沿技術。

據方正證券研報,中堅科技還與英偉達(NVDA.US)、華為等科技巨頭合作,借助其AI訓練平台與大模型能力,提升機器人智能水平與場景適應性。

中堅科技在轉型描繪長期藍圖的同時,也面臨著短期陣痛:利潤承壓,研發投入激增。

研發投入方面,於2025年上半年,公司研發費用同比迅猛增長127.3%,至3904.3萬元。此次赴港上市,公司目的之一正是為其機器人業務進行「輸血」。

中堅科技因「蹭上」機器人熱點,股價一路狂飙。自2023年10月正式佈局機器人賽道以來,其A股股價累計漲幅超過670%,市值突破200億元。

此次中堅科技赴港IPO募集資金用途,重心就是用於四足機器人及智能機器人配件的產業化能力發展。

不過,中堅科技在機器人領域的佈局仍處於早期階段,尚未形成顯著收入,未來仍面臨不確定性,投資者應警惕市場炒作風險。

推薦文章