蘋果公司25Q4財報分析:盈利結構轉型成效顯著,硬體迭代與AI佈局支撐未來增長

TradingKey - 2004年,喬布斯在一次訪談中表示:“隨著消費設備越來越多,核心的技術將會是軟體”(The more and more consumer devices, the core technology in them is going to be software.)在過去的20餘年,喬布斯的繼任者庫克從未間斷的執行這一戰略,並且已經完成了公司的重大“轉型”。當地時間10月30日盤後,蘋果公司發佈其2025財年全年財報。

四季度業績回顧

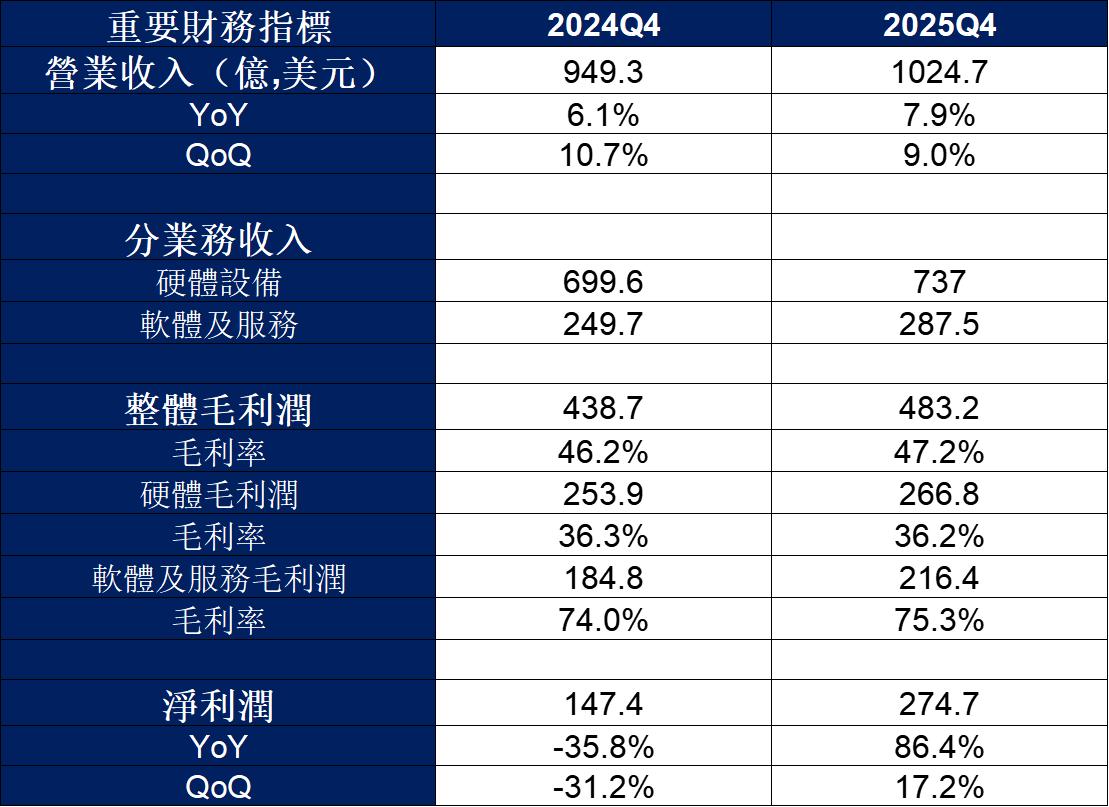

疊加新一代iPhone17系列手機的搶購熱潮、軟體服務業務的高利潤以及全球關稅戰逐步緩和的影響,蘋果本季度財報繼續交出了一份較為滿意的答卷。整體來看,25Q4總營收增長至1024.7億美元,同比增長7.9%,環比增長9%,超越此前華爾街分析師預期的1021.9億美元,創歷史最好財年記錄。

本季度毛利潤和毛利率分別錄得483億美元和47.2%,環比進一步提升,高於市場預期的上限。淨利潤達到274.7億美元,較去年同期大幅增長86.4%,環比同樣錄得雙位數增長。從全年表現來看,2025財年總營收為4161.61億美元,較2024財年增長6%;淨利潤為1120.10億美元,同比增長19%,實現營收利潤雙增長。

Data Sources: Reuters, TradingKey As of: October 31, 2025

1. 分業務:

分業務來看,蘋果本季度硬體設備和服務業務收入均較去年同期實現明顯增長。硬體設備整體收入達到737億美元,同比增長5.3%;服務業務再次錄得雙位數增長,總收入從24Q4的250億增長至當前288億美元,同比增長15%。具體產品來看:

1.1 硬體設備:

| 2024Q4 | 2025Q4 |

分產品收入(億美元) |

|

|

iPhone | 462.2 | 490 |

Mac | 77.4 | 87.3 |

iPad | 69.5 | 69.5 |

其他可穿戴設備 | 90.4 | 90.1 |

Data Sources: Reuters, TradingKey As of: October 31, 2025

● iPhone:本季度iPhone銷售額達到490億美元,同比增長6%,略遜於市場預期。但原因是因為9月下旬才發售的iPhone17系列手機僅為本季度財報貢獻大約10天左右的業績,同時新機型iPhone 17Air在大中華區交付推遲。不過市場對於17系列的熱情度和購買意願極高,市場調研數據顯示,iPhone 17 系列在重要的美國和中國市場上市的前 10 天銷量比 iPhone 16 系列高出 14%。

正因如此,管理層對後續季度的收入十分樂觀,尤其是對於iPhone手機的銷售增長,預計將會達到兩位數增長,成為歷史上最好的一季度iPhone季度。

● Mac:除了iPhone以外,本季度Mac產品的收入增長才是主要貢獻項。由於新款MacBook系列搭載了最新M5晶片,在AI性能上較上一代提升3.5倍,本季度Mac銷售額從77億美元增長至87億美元,同比增長12.7%。

1.2 軟體及服務:

儘管一直以來,硬體產品是蘋果攻城掠地、獲取用戶的核心,但是當前蘋果盈利結構已經“成功轉型”,服務業務才是為蘋果創造盈利的主力軍。本季度服務收入共計收穫287.5億美元,同比增長15%以上。更誇張的是毛利潤,毛利率從去年同期的74%進一步增長至75.3%,達到硬體產品業務的兩倍以上水準。正是由於服務業務毛利率的不斷提升,導致本季度總毛利率升至47.2%,這意味著蘋果每賺1美元,有幾乎一半都是淨利潤。

本財年服務業務佔據蘋果毛利潤的42%,而iPhone僅為41%,成為服務業務史上首次超越iPhone。同時,管理層宣佈與F1達成合作,從明年起將提供F1內容。隨著蘋果硬體數量的不斷滲透和增長,預計未來服務業將繼續成為蘋果業績增長的主力軍。分析師預計,服務業務將在三季度將保持70%以上的毛利率,繼續超過產品業務預期的36%。

2. 分地區:

從地區表現來看,與整體亮眼表現形成對比的是,儘管庫克一直在強調對於中國市場的重視,但本季度大中華區營收僅為144.9億美元,較上年同期的150.3億美元下滑3.6%,成為全球各區域中唯一營收下滑的市場。美洲、歐洲、日本及亞太其他地區均現增長。

由於競爭更加激烈,大中華區消費者對於價格變動更加敏感,此前上一個季度蘋果嘗試過利用降價策略來阻止地區銷售連續下滑的窘境。但好消息是下一季度的情況可能出現明顯改善,17系列受益於更高性能晶片和專業級攝像頭等優勢,已經收穫了市場認可。蘋果已經通知下游廠商提高產量,計畫在2025年第三季度將iPhone 17基礎款的產量同比增長25%,而Pro Max版本的產量更是驚人地增長60%。

| 2024Q4 | 2025Q4 |

分地區收入(億美元) |

|

|

美國 | 416.6 | 441.9 |

歐洲 | 249.2 | 287 |

大中華區 | 150 | 144.9 |

其他 | 133.5 | 150.9 |

Data Sources: Reuters, TradingKey As of: October 31, 2025

資產負債表

受關稅戰影響,導致此前市場需求短期釋放,出貨速度加快,本財年存貨明顯下滑,在手現金及等價物達到歷史新高359億美元,資產規模略有下降。截至2025財年第四季度末,蘋果公司擁有高達1320億美元的現金和有價證券。同時蘋果加快了短期債務償還力度,流動負債減少107.61億美元(-6.1%),進一步優化財務結構,資產負債率從此前的84.4%下降至79.5%。

現金流分析

受硬體銷量和服務的快速增長,本季度經營活動淨現金流淨額達到297.3億美元,創單季記錄。而對比淨利潤274.7億美元,兩者比率為1.08,表明公司盈利中現金含量充足,應收賬款回收能力強,盈利品質行業領先。

投資活動現金流淨額錄得-25.9億美元,主要受對外投資和部分投資收益的回收。本財年蘋果資本開支達到127億美元,同比增長34.5%。同時,庫克對未來指引中提到公司未來將加大對人工智慧研發的投資,並且承諾通過並購等方式推進公司AI戰略。

本季度籌資活動現金淨額-274.8億美元,主要用於股票回購和股息支付,儘管短期現金流淨流出規模較大,但經營活動現金流足以覆蓋。本次業績發佈會中,董事會宣佈派發每股0.26美元現金股息,支付日期為2025年11月13日。

未來仍然值得期待的看點

1. AI戰略佈局穩步推進,私有雲工廠已投產。公司持續不斷加大對人工智慧的投入和研發,將通過自研大模型和與三方合作以及並購等方式推進AI戰略。當前公司正在加緊開發新一代的智能語音系統Siri,將融合更加先進的大語言模型實現複雜用戶交互需求,預計最早將於2026年發佈,成為下一代iOS軟體更新的一部分。同時,公司宣佈未來四年將在美國投資6000億美元,聚焦先進製造、矽工程與人工智慧,推動端到端晶片供應鏈建設,並在休斯頓新建AI服務工廠,已開始出貨。

2. 首款折疊手機和智能穿戴設備仍然值得期待。首款折疊手機有望在2026年正式發佈,預計售價為1800美元起。全新的產品有可能幫助蘋果進一步提高銷量獲取更多潛在用戶,但需要注意的是,當前全球折疊屏手機市場仍然相對小眾。

除此之外,頭顯也是蘋果正在憋的“大招”之一。雖然蘋果已經提前告知2026年不會推出任何新的頭戴式設備,但從2027年開始將陸續發佈多款產品。根據分析師爆料,蘋果目前正秘密開發至少7款頭戴式設備,包括3款Vision系列產品和4款智能眼鏡產品。

結論及投資建議

作為美股科技七巨頭中在AI領域最低調的公司,蘋果一直保持相對較為審慎的戰略方針。儘管外界越來越多的聲音批評蘋果高層對於AI戰略發展的搖擺,有可能會導致錯失下一個時代。但是本季度蘋果用成績證明其並不需要依賴AI的突破來驅動換機熱潮,至少當前智能手機的AI功能並不是消費者主要關心的功能。

蘋果通過持續的產品技術更迭和堆料仍然可以維持“現金奶牛”霸主的地位。而得益於蘋果不斷拓寬的用戶市場和強大的付費能力,蘋果賺錢模式已經成功轉型,服務業務成為了企業未來營收和盈利能力不斷增長的強大保障。

從投資角度來看,當前蘋果已經成為第三個美股超過4萬億美元市值的公司。對應公司2025財年淨利潤1120億美元,公司當前市盈率在36倍左右。本財年總收入增長6.%,剔除掉2024財年因歐盟補稅影響,本財年的淨利潤實際增長率大概在8%左右。往後來看,考慮到公司對後續季度iPhone銷量的樂觀預期,我們仍然預計蘋果公司下個財年營收和淨利潤均保持個位數增長。這意味著按照當前市值,蘋果在2026年的遠期市盈率仍然不會低於30倍,而過往公司歷史估值區間25-35倍之間,因此難以稱得上“便宜”。但公司依然擁有大量的用戶基礎,經營穩健,如果公司未來新產品(例如折疊手機、智能頭顯)或者AI進展有明顯突破,那麼公司股價也有很大概率突破過往估值區間。

風險因素

蘋果公司仍面臨多項重大挑戰,這些挑戰可能對其增長軌跡和市場地位產生不利影響。

來自三星、華為等競爭對手的競爭壓力持續加劇,尤其在智能手機和可穿戴設備領域。

未來貿易戰仍然存在極大不確定性,供應鏈脆弱性及成本壓力凸顯,嚴重影響其產能穩定性與盈利水準。

宏觀經濟波動與巨額資本支出承諾帶來顯著經營壓力,對其財務穩定性構成考驗。

創新風險不容忽視,新興技術變革與新品類拓展遇阻,可能削弱其市場競爭力。

推薦文章