Q3業績增長,時代電氣股價卻變臉,大跌逾12%!

10月31日,A股的時代電氣(688187.SH)放量大跌6.99%,港股的時代電氣(03898.HK)更是跳空大跌12.15%,引發市場嘩然。

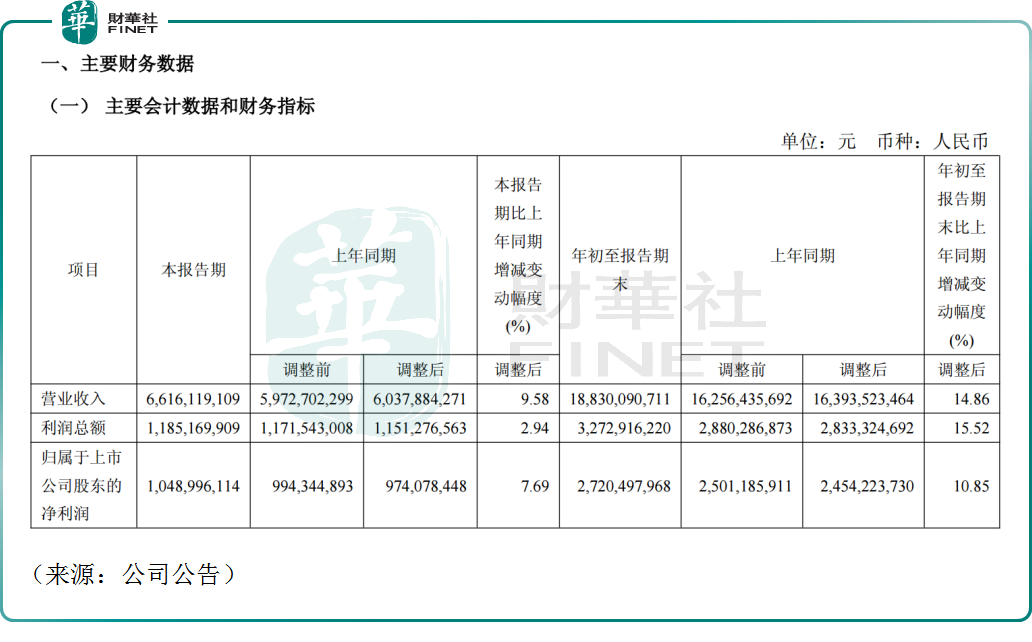

消息面,時代電氣披露三季報,公司前三季度實現營收188.30億元(人民幣,下同),同比增長14.86%;實現歸母淨利潤27.20億元,同比增長10.85%。

其中,公司第三季度實現營業收入66.16億元,同比增長9.58%;實現歸母淨利潤10.49億元,同比增長7.69%。相較於一、二季度營收及淨利潤雙位數增長表現,三季度增速明顯放緩。

公司背靠中國中車集團,屬於根正苗紅的國企,主要產品包括軌道交通裝備和新興裝備。其中,軌道交通裝備業務包括軌道交通電氣裝備、軌道工程機械、通信信號繫統等,前三季度該業務實現營收103.05億元,同比增長9.23%。

新興裝備業務則涵蓋基礎器件、新能源汽車電驅繫統、IGBT等等,該業務前三季度實現營收為84.26億元,同比增長22.26%,成為公司業績增長的主要驅動力。

有分析認為,今年以來動車組招標規模維持高位,軌交設備行業基本面持續改善,這些因素轉化為更健康的訂單儲備以及盈利增長。這或許也是時代電氣三季報增長的主要因素之一。

此前,摩根大通曾發佈研報稱,上調對時代電氣的預測,反映基於第三季強勁訂單獲取、需求能見度改善及行業向週期性增長驅動轉變的更樂觀前景,故維持時代電氣的「增持」評級。

該行認為,時代電氣擁有強勁的經營現金流生成能力,且估值仍低於長期週期中值,將公司H股目標價由43港元升至50港元;A股目標價由59元人民幣升至68元人民幣。

此外,野村研究報告指,時代電氣(03898.HK)首三季收入按年增長14.9%至188億元人民幣,主要受新興裝備業務按年升22.3%所推動,但部分被鐵道交通裝備增長9.2%所抵銷。淨利潤增長放緩因經營開支率按年微升,以及資產減值損失增加;不過部分被產品結構優化帶動毛利率升2.8個基點所抵消。

野村維持時代電氣「買入」評級,並將目標價由45港元上調至54港元,因預期新興裝備業務的增長,可支持公司於今年第四季及明年實現穩健盈利增長。

然而,令市場大跌眼鏡的是,業績公佈之後,時代電氣港、A兩市集體跳水,投資者「用腳投票」。

有市場人士指出,時代電氣第三季度業績略低於預期,同時受今日大市普跌,以及高鐵及基建板塊大跌帶來的影響。

更重要的是,中國中車第三季度歸母淨利潤27.19億元,同比大幅下降10.70%,低於預期。

今日港股中國中車股價跳水,大跌逾10%,市場預期中車利潤降低遲早會擠壓到核心供應商,時代電氣首當其衝。在悲觀的情緒氛圍中,公司股價跳水也在情理之中。

不過也有機構認為,鐵路需求以及明年的預期需求仍有保障,在軌交裝備需求增加、設備更新、國内高鐵大修週期來臨等多重因素的推動下,時代電氣業績仍有支撐,目前公司估值不高,其港股動態市盈率不足13倍,安全邊際凸顯,隨著股價調整之後,或易吸引配置型資金的關注。

推薦文章