高股息ETF不是「誰配息多就贏」

當你看到一檔 ETF殖利率高達 8%、10%,甚至12% 時,很容易產生一個想法:「放著領息比定存好太多了吧?」但實際持有幾年後你會發現,真正影響你財富增長的,從來不是殖利率數字,而是總報酬(Total Return)。 總報酬包含了股價漲跌、配息金額,以及最重要的——股息再投資的複利效果。

這篇文章不會只推薦高股息ETF。我會從總報酬的結構拆解、殖利率陷阱的辨識,到一套高股息ETF四象限分析框架,幫你建立自己的決策邏輯。

高股息ETF的報酬來自哪裡?

一檔 ETF 的總報酬(Total Return) 由三個部分組成:

總報酬 = 股價漲跌 + 配息金額 + 配息再投資的複利

這三個部分的權重,決定了你持有幾年後的實際資產規模。

以 0056為例,2025年含息總報酬率約10.69%,是當時人氣高股息 ETF 中表現最好的。但同樣是高股息 ETF,00713 同期含息總報酬率只有 2.75%。兩者的差距不是來自配息高低,而是來自股價表現與填息能力的差異。因此,評估一檔高股息ETF 時,不能只看配息率,更要看總報酬與填息能力。

高股息ETF投資中最常被忽略的陷阱

殖利率陷阱是最常被忽略的。一檔股票或ETF殖利率變高的原因通常有兩個:配息增加(對投資人有利)或 股價下跌(對投資人不利)。很多 ETF 殖利率看起來很高,但實際上是因為股價跌太多,導致殖利率被動拉升。如果你只看殖利率就衝進去,很可能買在價格高點,之後面臨股價下跌+配息縮水的雙重打擊。

其次,高股息ETF的配息來源,不一定都是「公司發放的現金股利」,還可能包含資本利得(賣掉漲價的成分股)和收益平準金。如果一檔ETF 的配息主要來自賣股票賺的錢,而不是公司發的股利,那它的高殖利率能維持多久呢?

美國高股息ETF和台灣高股息ETF有什麽不同?

很多台灣投資人會同時關注「台灣高股息ETF」與「美國高股息ETF」,但兩者其實在標的結構、配息機制、稅制與成長邏輯上都有明顯差異。

| 項目 | 台灣高股息ETF | 美國高股息ETF |

| 主要標的 | 台灣上市櫃公司 | 美國大型或全球企業 |

| 選股邏輯 | 傾向選高殖利率的股票 | 傾向選配息時間長的公司 |

| 配息頻率 | 半年配、季配、甚至月配 | 多數為季配(部分月配),穩定性高 |

| 配息來源 | 股息為主,有時含短期股價收益 | 股息為主,通常來自長期穩定派息企業 |

| 稅務 | 台灣ETF領息須繳「綜所稅」,無二代健保費 | 美國ETF投資人須繳30%股息預扣稅(未經稅協減免),資本利得需自報所得 |

| 報酬組成 | 以股息收益為主,股價波動較大 | 多數以穩定成長+股息並重,總報酬較平衡 |

| 代表ETF | 0056、00878、00919、00929、00713 等 | SCHD、VYM、HDV、DVY、SPYD 等 |

| 適合族群 | 想領台幣現金流、長期存股族 | 想布局全球股息資產、追求美元現金流者 |

台灣高股息 ETF配息來源多元,波動相對穩定,但總報酬差異大,例如0056 一年含息報酬 40.6%,00919 約 25.5%,但金管會新規實施後,主流高股息 ETF 的配息率正逐步回歸 5%-6% 的合理區間。

美股高股息ETF有更嚴格的股息品質篩選,以股息成長為核心。例如SCHD 要求成分股至少連續 10 年配息,並以自由現金流、ROE、股息成長率等指標篩選,VIG 側重「股息持續增加的公司」。

高股息ETF的四種類型

市場上的高股息 ETF 可以分為四種類型,每一種的賺錢邏輯完全不同:

1️⃣ 股息成長型(Dividend Growth)

代表:美國 VIG、SCHD

核心邏輯:不追求當下最高配息,而是篩選「有能力持續提高股息」的公司。

適合誰:年輕投資人、希望長期累積資產的人。

例如,VIG的成分股平均盈餘成長率達 11.9%,遠高於 SCHD 和 VYM。這種成長不會立刻反映在當前的殖利率上,但會隨著時間轉化為資本增值和股息增加。

2️⃣ 高殖利率型(High Yield)

代表:台灣 0056、美國 VYM

核心邏輯:直接追蹤高股息股票,追求當下最高的現金流。

適合誰:退休族、需要穩定現金流的人。

3️⃣ 掩護性買權型(Covered Call)

代表:JEPI

核心邏輯:持有股票組合的同時,賣出買權(Call Option)賺取權利金,轉化為每月配息。

適合誰:願意犧牲上漲潛力、換取穩定月配息的人。

JEPI 目前殖利率約 6%-8%,但代價是資本增值空間有限。2026 年 SPY 上漲 8.3% 的同時,JEPI 僅上漲約 1.3%。

4️⃣ 特別股型(Preferred Shares)

核心邏輯:投資特別股(Preferred Stock),享有比普通股優先的配息權。

適合誰:追求比債券高、比股票穩的固定收益投資人。

如何選擇高股息ETF?

市面上那麽多ETF,我們如何選到適合自己的高股息 ETF呢?關注的維度有很多,我們可以從下面幾個問題問自己:

配息從哪裡來?

總報酬是多少?

填息速度快嗎?填息越快,總報酬越高。

成分股是否過度集中?(若 ETF的配息高度依賴少數幾檔股票,一旦這些公司降息,配息就會大幅縮水。)

費用率多少?

下面是我在實際配置高股息 ETF 時歸納的框架,以兩個維度來分類:

1. 股息成長能力(Dividend Growth) —— 配息金額是否持續增加?

2. 目前殖利率(Current Yield) —— 當下能領到多少現金?

| 類型 | 特徵 | 代表 ETF | 適合誰 |

|---|---|---|---|

| 高殖利率 × 低成長 | 現金流高,但資本增值有限 | 00919、VYM | 退休族、追求穩定現金流 |

| 高殖利率 × 高成長 | 少見,需留意是否可持續 | 部分台股高股息 ETF(需檢視配息來源) | 願意承擔較高風險的投資人 |

| 低殖利率 × 高成長 | 股息逐年增加,總報酬潛力高 | VIG、SCHD | 年輕投資人、長期累積資產 |

| 低殖利率 × 低成長 | 吸引力較低,需檢視投資理由 | 部分防禦型標的 | 一般不建議作為核心配置 |

對於長期投資者(3年以上),可重點關注其配息頻率和歷史配息記錄,了解其穩定性和可持續性。如果你30歲、還有 20年才退休,低殖利率 × 高成長的象限可能更適合你。

而對於中期投資者(3年以内),可重點關注其價格波動性和ETF費用。例如你已經60歲、需要現金流支撐生活開銷,高殖利率 × 低成長 的象限可能更實際。

這裏要提醒一點,雖然很多高股息ETF名字都帶有“高股息”(Dividend)的字眼,但實際它們的股票組成、權重和投資策略都不一樣,我們要認真識別篩選。

大家在投資一隻高股息ETF前,一定要看瞭解它的投資策略,以免後續收益跟自己想象不同。那麼接下來我們具體介紹投資高股息ETF的投資策略有哪些?

高股息 ETF 推薦

台灣高股息ETF

美國高股息 ETF

| ETF | 類型 | 特點 | 適合象限 |

|---|---|---|---|

| SCHD | 股息成長型 | 連續 10 年配息篩選,殖利率 3.7%,2026 年漲超 15% | 低殖利率 × 高成長 |

| VIG | 股息成長型 | 側重股息持續增加的公司,成分股盈餘成長率 11.9% | 低殖利率 × 高成長 |

| VYM | 高殖利率型 | 廣泛布局,費用率僅 0.04%,但含週期性產業 | 高殖利率 × 低成長 |

💡 核心提醒:不要問哪檔高股息 ETF 最好,而要問「我現在需要穩定現金流,還是長期總報酬?」不同人生階段,答案完全不同。

如何購買高股息ETF?

購買高股息ETF主要有以下兩種方式:

通過券商交易

ETF的交易方式跟股票很像,我們在券商開一個證券戶,然後直接輸入代碼就可以購買。

【圖源:富途牛牛 ETF交易頁面】

台股ETF就找國内券商開戶,而美股ETF有兩種交易方法,一是找國外券商開戶,二是通過國内券商複委託買進。

通過基金公司申購

除了在券商交易外,我們還可以向基金公司申購ETF。

不過這種申購方式交易金額往往較大,最低也要幾十萬台幣,因此不適合普通投資者。

高股息ETF的缺點是什麽?

沒有一種投資方式是完美的,高股息ETF在幫我們獲得穩定現金流的同時,也有著不可忽視的缺點:

總體收益較低

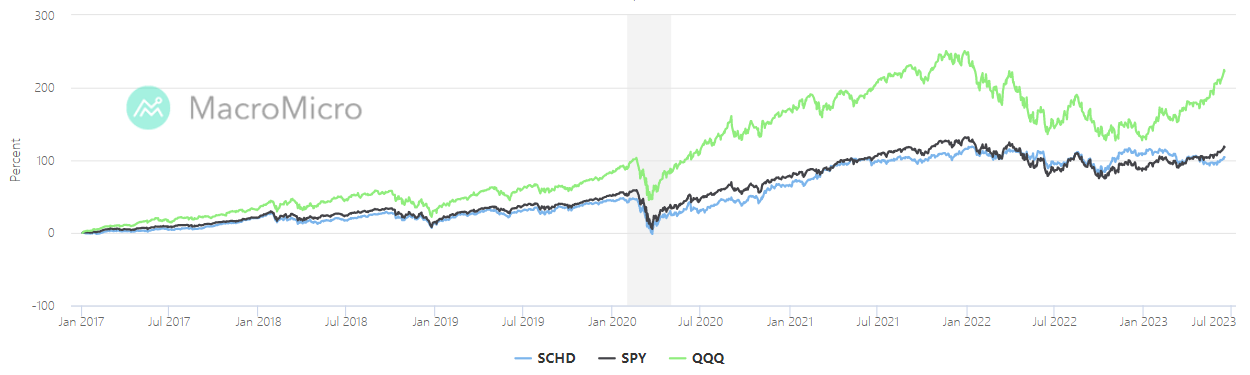

高股息ETF選股通常來自於成熟、穩定的行業和公司,因此價格可能沒有很多增長空間。相比之下,其他類型的ETF可能更容易提供高投資回報。如下圖所示,我們把高股息ETF-SCHD跟大盤ETF-SPY、QQQ做比較。可以看到,SCHD近5年的投資收益跟SPY差不多,不過卻遠遠低於QQQ。

【圖源:MacroMicro 三隻ETF績效圖】

費用較高

除了管理費外,美股ETF發放的股息會被收取30%的稅款。相比較其它不配息的ETF而言,高股息ETF的投資費用較高。

Q&A問答

高股息ETF殖利率越高越好嗎?

不一定。殖利率高只代表每單位ETF派發的股息多,而除了配息報酬,我們也要關注資本利得(即ETF的價格走勢),避免陷入賺股息賠價差的困境。

可以根據高股息ETF來選股嗎?

不建議這麽做。因爲美國很多好公司都不配息或者配息很低,例如谷歌、特斯拉。美股派息稅收很重,所以比起配息,更多公司傾向於回購股票來報答股東。

美國高股息 ETF 殖利率比較低,值得買嗎?

美國高股息 ETF(如 SCHD、VIG)更重視「股息成長」而非當前殖利率。適合追求長期總報酬、而非短期現金流的投資人。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情