【百強透視】三花智控Q3淨利增超40%,機器人業務能否成第三增長極?

10月30日,三花智控(02050.HK)發佈2025年第三季度業績報告,繼續保持穩健增長態勢。

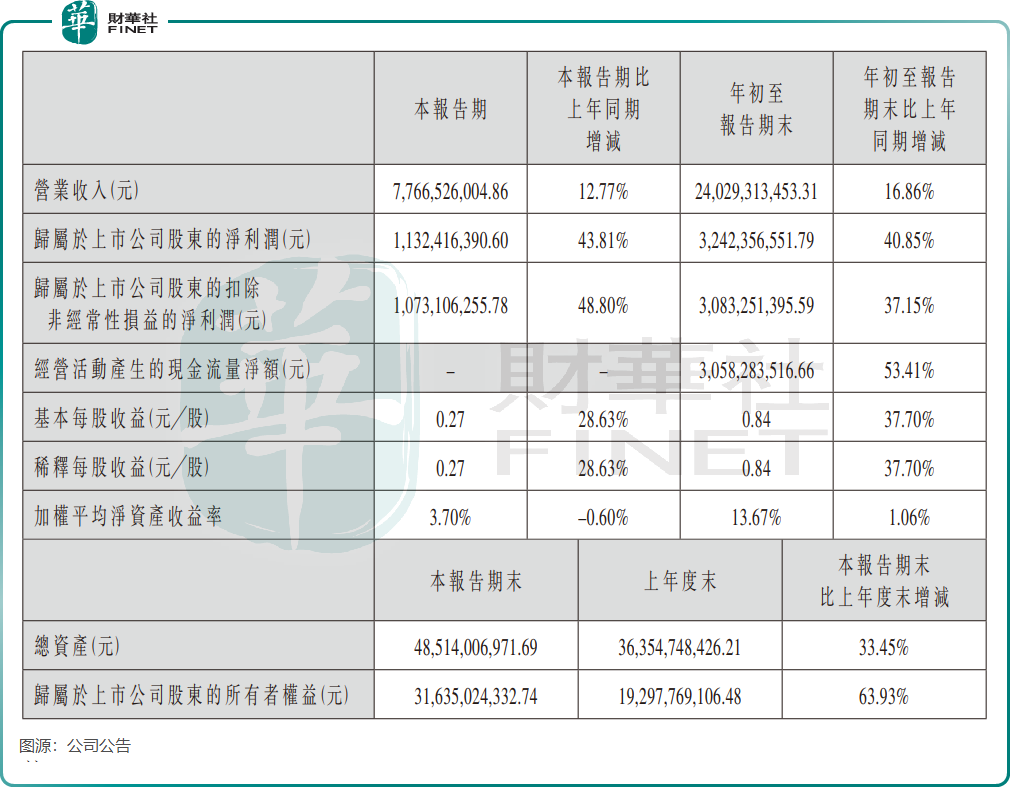

第三季度,公司實現營業收入77.67億元,同比增長12.77%;歸母淨利潤11.32億元,同比大幅增長43.81%。整體來看,前三季度累計營收達240.29億元,同比增長16.86%;淨利潤32.42億元,同比增長40.85%,盈利增速亮眼。

主業雙輪驅動,現金流充沛

三花智控業務涵蓋製冷空調電器零部件與汽車零部件兩大板塊,同時正積極拓展仿生機器人機電執行器這一新興領域。

作為全球製冷控製元器件和新能源汽車熱管理繫統的領軍企業,三花智控持續受益於新能源汽車滲透率提升與家電能效標準升級。

憑借在核心零部件領域的高市佔率及與客戶的深度綁定,公司業績增長穩健。中金公司研報指出,三花智控第三季度主營業務收入表現平穩,環比略有回落主要受季節性因素影響。

製冷業務是三花智控的傳統優勢板塊,該業務在全球化佈局方面較為完善,開利、博西家電、大金、格力(000651.SZ)、海爾(06690.HK)、日立、松下等行業頭部企業均是其客戶,這為該業務穩健增長打下了基礎。在今年上半年,該業務收入為破百億元,同比增長25.5%,國内家電以舊換新政策和海内外低能耗政策為該業務帶來的紅利仍在持續。

汽車零部件業務方面,三花智控的客戶涵蓋了奔馳、寶馬、比亞迪(01211.HK)、福特、吉利(00175.HK)、通用汽車、零跑(09863.HK)、理想(02015.HK)、蔚來(09866.HK)、Stellantis等知名車企。

隨著新能源汽車市場快速發展,熱管理繫統需求持續攀升,今年上半年該業務收入同比增長8.8%。

兩大主業穩步推進,不僅帶動公司盈利穩步提升,也帶來充裕的經營現金流。前三季度,三花智控經營活動產生的現金流量淨額為30.58億元,同比大幅增長53.41%,主要繫本期銷售商品收到的現金增加。

多家機構預測,2025–2027年公司淨利潤年均復合增長率有望超過15%,隨著高毛利的汽車與機器人業務佔比提升,盈利結構有望進一步優化。

機器人業務蓄勢待發?

基於在機電零部件領域的長期積累,三花智控自2022年起切入仿生機器人機電執行器賽道,並將其明確列為繼製冷與汽車業務之後的「第三增長曲線」。

執行器作為人形機器人中價值量最高的核心部件,堪稱「機器人的動力電池」,其性能直接決定整機的運動精度與穩定性。

2024年,三花智控專門成立機器人事業部,配合客戶推進全繫列產品的研發、叠代與送樣,目前已獲客戶認可並逐步實現量產。公司在業績報告中表示,正致力於通過自主創新,推出更輕、更小、更精密的機電執行器產品。

儘管仿生機器人執行器已進入客戶研發體繫,但相較於專業機器人企業,三花智控佈局稍晚,尚未形成大規模量產,短期内對營收貢獻有限,未來發展仍需觀察其業務拓展進度。

近期市場曾傳出「三花智控獲特斯拉6.85億美元Optimus線性執行器訂單」的消息,並一度推高公司股價。不過,三花智控已發佈公告澄清,稱該消息不實。

值得一提的是,三花智控早年已成為特斯拉汽車熱管理繫統的核心供應商。考慮到特斯拉Optimus機器人的量產將依託現有汽車供應鏈體繫,而三花智控在北美等地建有多個生產基地,具備規模化製造與全球交付能力,這為其未來爭取特斯拉機器人訂單提供了獨特優勢。

多家投行對三花在機器人領域的潛力持樂觀態度。東方證券指出,公司在機器人執行器領域已具備先發優勢,有望在產業化浪潮中搶佔更高市場份額。

能否躋身「港股100強」?

作為港股市場的新晉上市公司,三花智控自2025年6月23日掛牌以來,股價累計漲幅已接近90%,顯示出市場對其在製冷、新能源汽車及機器人領域佈局的高度認可。

「港股100強」評選歷來關注科技創新與產業變革,持續優化榜單結構,增設多項細分榜單,以更全面捕捉市場趨勢。據悉,第十二屆「港股100強」評選已正式啓動,除「綜合實力100強」主榜單外,還將重點關注人工智能、芯片、機器人等前沿領域。

在新能源行業迎來發展拐點的當下,三花智控能否憑借其「三駕馬車」的業務格局成功入選本屆「港股100強」,值得市場期待。

推薦文章