【IPO前哨】傳感芯片賽道龍頭琻捷電子,高增長與隱憂並存

伴隨汽車行業電動化浪潮的持續推進,產業鏈各環節的頭部企業紛紛迎來發展機遇,琻捷電子科技(江蘇)股份有限公司(以下簡稱「琻捷電子」)正是其中之一。

港股市場近年來擁抱半導體、自動駕駛等新興行業,琻捷電子借此機遇將上市目的地瞄準了港股市場。於9月5日,琻捷電子首次向港交所遞交了招股說明書,計劃於港交所主板掛牌上市。

根據招股書披露,琻捷電子已於近期取得中國證監會下發的境外發行上市備案通知書。

琻捷電子,可是汽車無線傳感芯片領域的「中國第一、全球第三」,不僅手握比亞迪、理想、寧德時代等巨頭訂單,還趕上了年增64%的黃金賽道。

但亮眼數據背後,連續四年虧損、一半收入靠五大客戶、存貨堆到2.3億的隱憂,也讓它的 IPO之路充滿懸念。

今日跟著財華社扒透這家 「小而美」的芯片公司,看看它到底值不值得期待?

汽車傳感芯片「隱形冠軍」

港股市場上的黑芝麻智能(02533.HK)同樣涉足汽車芯片業務,不過二者產品方向存在差異,琻捷電子專注於無線傳感領域,黑芝麻智能則致力於智能駕駛計算領域。

琻捷電子成立於2015年,是無線傳感SoC領域的知名企業。

資料顯示,按2024年收入計算,公司是全球第三大、中國最大的汽車無線傳感SoC公司。

琻捷電子提供覆蓋多種傳感場景的全面傳感SoC產品,主要包括智能輪胎傳感、電池監測、通用傳感接口、其他場景。

根據公司官網,公司合作夥伴眾多,包括比亞迪、小鵬、賽力斯、理想汽車、吉利汽車、寧德時代、蜂巢能源等。

另據招股書,中國前十汽車OEM覆蓋率達100%。

琻捷電子的傳感SoC產品不僅應用於汽車行業,在工業、儲能等領域亦有應用,但其收入主要依賴汽車行業。

值得一提的是,琻捷電子由兩位復旦大學校友創辦,分别是公司創始人、董事長、執行董事兼首席執行官李夢雄,以及共同創始人兼執行董事李曙光。

IPO前,李夢雄及李曙光彼此一致行動並共同控製琻捷電子,佔有公司約32.25%的已發行股本。

自成立以來,琻捷電子頗受資本青睐,獲得多輪融資。公司的資深投資者包括中國誠通控製的混改基金、經緯、國風投資等獨立投資者,以及晨道、華芯創原、尚颀資本、吉利等行業投資者。

去年11月完成D輪融資後,琻捷電子的估值為36.35億元(單位人民幣,下同)。

高增長與隱憂並存

無線傳感SoC是當前半導體行業,尤其是汽車電子領域最具增長潛力的方向之一。對於用戶體驗而言,無線傳感SoC賦予了汽車更安全、更便捷、更個性化的智能功能,成為高端車型的差異化亮點。

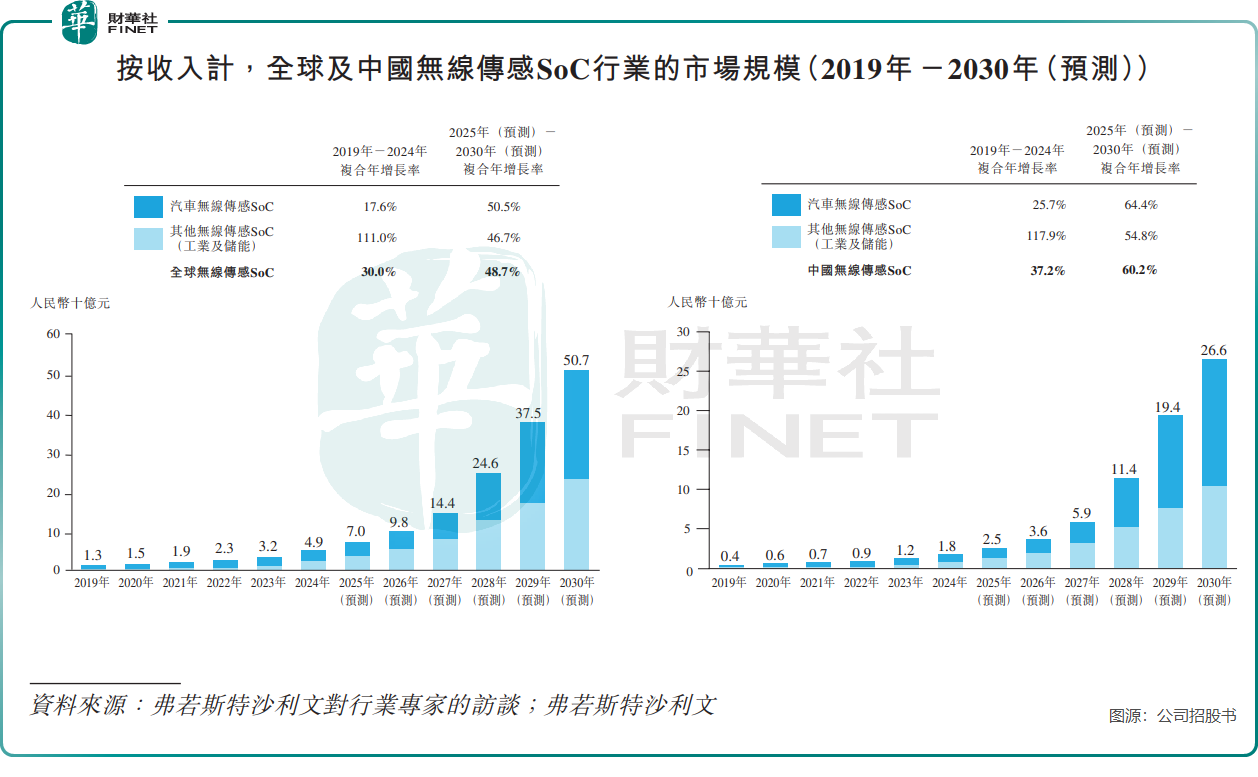

弗若斯特沙利文數據顯示,預計中國無線傳感SoC的市場規模將由2025年的25億元增長至2030年的266億元,復合年增長率為60.2%,其中中國汽車無線傳感SoC行業的市場規模復合年增長率達64.4%。

乘著行業東風,琻捷電子近年來實現了產品銷量與收入的快速攀升,享受到了市場增長帶來的紅利。

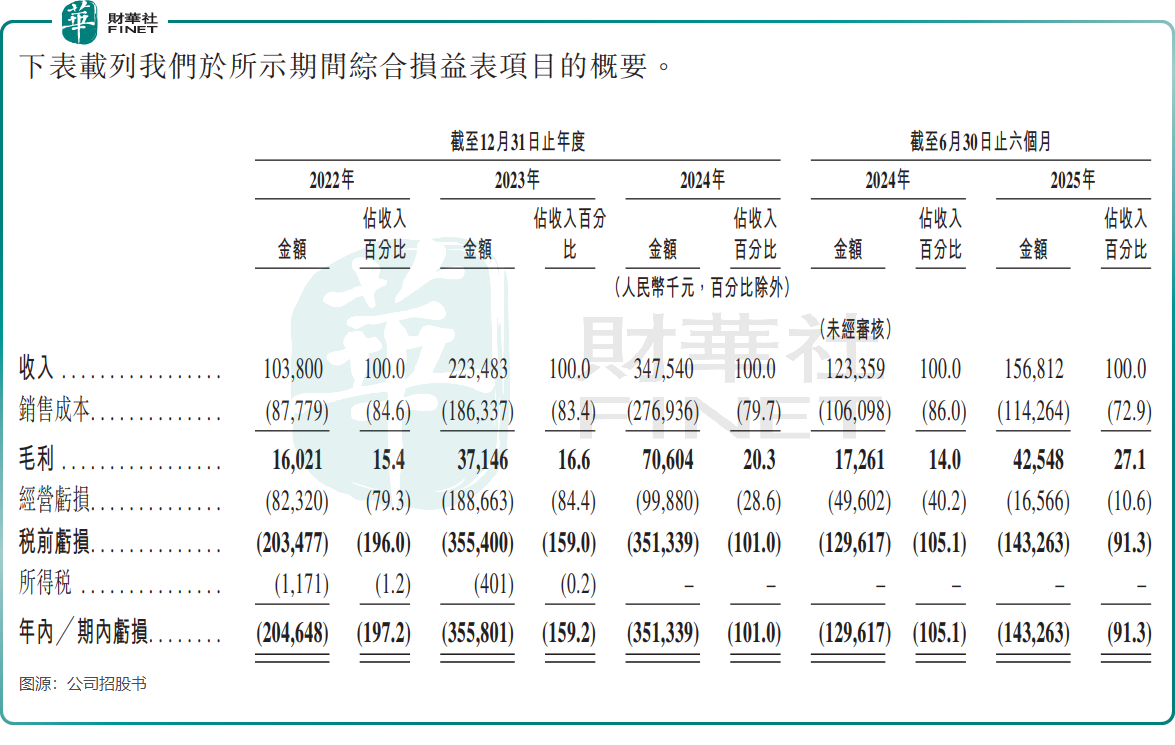

招股書顯示,琻捷電子的總收入從2022年的1.04億元增加至2024年的3.48億元,復合年增長率達83.0%。今年上半年收入為1.57億元,同比增加27.1%。

汽車芯片廠商普遍面臨高研發投入、規模化不足及回收週期長等問題,持續虧損是行業難以回避的現狀。琻捷電子至今也未實現扭虧,2022年、2023年、2024年及2025年上半年,公司期内虧損分别為2.05億元、3.56億元、3.51億元及1.43億元。

若剔除向投資者發行的金融工具所確認的負債賬面值變動等因素影響,公司實際虧損規模有所收窄,2024年及2025年上半年經調整期内虧損分别為9720萬元及1570.4萬元。

行業前景廣闊,琻捷電子卻面臨不少的隱憂。

儘管琻捷電子已與眾多車企建立合作,但仍存在客戶集中度較高的風險,2024年有52.1%的收入來自前五大客戶。若想保持高增長,公司需加大客戶滲透力度,深化與客戶的合作關繫。

此外,琻捷電子的存貨水平較高,今年6月底存貨金額達2.3億元,同時今年上半年存貨週轉天數為310天。芯片行業技術叠代迅速,大量庫存中的舊型號芯片極易因產品更新而面臨價值大幅縮水的風險,可能會對公司當期利潤造成直接衝擊。

總結

對琻捷電子來說,這次衝港股IPO既是「輸血」,也是「練兵」。一方面,上市能拿到更多錢投入研發、擴產,緩解現金流壓力;另一方面,港股對半導體公司的估值更友好,也能幫它吸引更多海外客戶(比如歐洲車企可能更認港股上市的公司)。

但能不能成,關鍵看兩點:一是能不能把研發轉化為訂單,尤其是海外市場;二是能不能控製住存貨和客戶依賴。

畢竟現在新能源汽車芯片賽道競爭越來越激烈,前有海外巨頭壓陣,後有國内同行追趕,琻捷想坐穩「龍頭」位置,光靠現在的成績還不夠,得在技術和商業化上都拿出真本事。

推薦文章