上半年營收承壓,「燕窩第一股」燕之屋也賣不動了?

近期港股迎來財報季,「燕窩第一股」燕之屋(01497.HK)亦發佈上半年成績單。

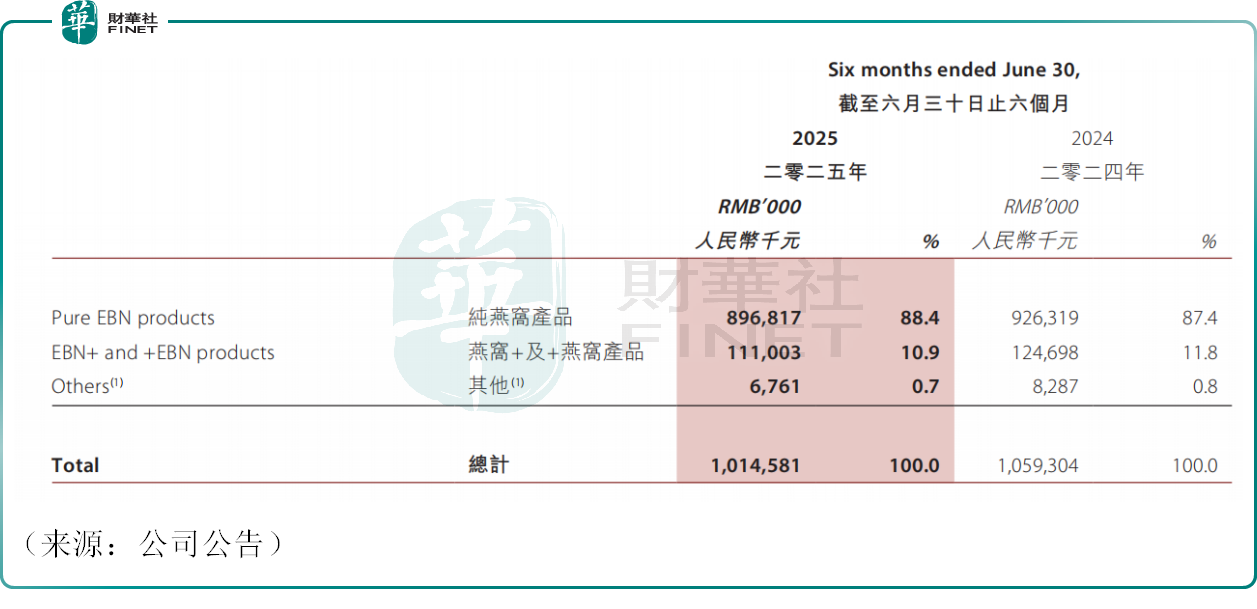

數據顯示,上半年公司實現營業收入約10.15億元(人民幣,下同),同比下降4.22%。

上半年公司純燕窩產品、燕窩+及+燕窩產品營收均出現同比下滑,有分析認為,在經濟增長承壓,整體消費趨緊的大背景下,高端燕窩面臨增長瓶頸,燕之屋也釋放出增長乏力信號。

分渠道來看看,上半年公司電商收入6.33億元,佔比提升至62.36%,上半年,除天貓、京東等傳統電商平台外,公司順應互聯網發展趨勢及消費者使用習慣,重點加碼抖音直播業務,持續滲透年輕消費群體,打造新的增長引擎。

線下渠道上半年營收為3.82億元,佔比降至37.64%。截至2025年6月末,燕之屋旗下擁有111家自營門店以及601家經銷商門店,總計712家門店。上半年,公司持續深耕下沉市場,通過開展會員沙龍、燕窩品鑒會等增值服務,進一步挖掘下沉市場的增長潛力。

產品方面,上半年公司積極拓寬燕窩產品消費人群,推出燕之屋·超臨界鮮熱燕窩,實現高效、暖鮮的即食體驗,將技術創新融入日常滋養。針對睡眠健康、腸道健康等新興需求,公司佈局「燕窩+益生菌」功能性產品,進一步擴大燕窩消費人群。

值得一提的是,上半年,燕之屋的銷售成本達4.87億元,同比下降10.72%。

盈利方面,上半年公司毛利5.28億元,同比微增2.67%,毛利率達51.99%,相比上年同期同期提升3.49個百分點。此外,上半年公司淨利潤人民幣7745萬元,同比增長28.98%,經調整淨利潤人民幣8139萬元,同比增長35.54%。

對於利潤的回升,燕之屋此前曾給出解釋,主要歸因於兩大方面:其一,新工廠智能製造的升級和工藝改進,生產效率穩步提升,有效推動了成本結構的優化升級,進而帶動公司毛利率改善。其二,上半年公司積極調整銷售策略,有效提高投產比,銷售費用率有所下降。

業績公佈後,資本市場反應冷淡。9月1日截至發稿,燕之屋股價下跌4.76%,報7.41港元/股,市值34.49億港元。

回顧過往,2020年至2023年,燕之屋的營收、歸母淨利潤一直處於上升通道。然而2024年公司業績變臉,開始面臨營收增長乏力、利潤下挫的局面,從今年上半年情況看,雖然盈利回暖,但收入下降,整體表現喜憂參半,不少投資者亦捏了一把汗。

樂觀投資者認為,一直以來,燕窩都是追求滋補養生人士的高端首選,長期來看,在顔值經濟盛行的趨勢下,燕窩行業的景氣度無虞,其潛在消費群體不可小觑。燕之屋憑借多年積攢的品牌和渠道等優勢有望在未來繼續分得一杯羹。

不過也有觀點認為,近些年燕窩行業競爭激烈,包括小仙炖、燕之初、燕小廚等在内的一眾品牌紛紛入局,瓜分市場份額,這些或將對燕之屋的營收及盈利水平造成持續的壓力。

推薦文章