8月就業報告:9月降息幅度維持不變 - 富國銀行

總結

8月的就業報告顯示,儘管就業市場沒有解體,但仍在明顯走弱。 8月新增14.2萬個就業崗位,略低於預期,但此前幾個月的招聘數據又大幅向下修正。在過去的三個月裡,雇主增加了11.6萬個工作崗位,與今年上半年的20.7萬個平均速度相比明顯減速。本月招聘的廣度略有改善,但仍集中在對週期不太敏感的行業。

8月失業率從4.3%降至4.2%,讓人感到些許安慰,即勞動市場狀況並沒有以非線性的方式惡化。然而,失業率持續呈上升趨勢,薩姆規則(Sahm Rule)指標為0.57,仍高於歷史上與衰退相關的門檻。更廣泛的U-6失業率上升至週期新高,顯示出除了就業狀況報告的非農就業數據之外,經濟進一步走軟的跡象。 U-6失業率也反映了就業不足。

一份特別強勁或疲軟的就業報告可能會使聯邦公開市場委員會(FOMC)即將召開的會議上降息25或50個基點的辯論具體化。相反,今天的數據對委員會中的鷹派和鴿派都有所幫助。

過去一個月,我們一直預期9月FOMC會議將降息50個基點,目前我們維持這項預測不變。也就是說,目前這兩種結果都不會讓我們感到意外,我們將在停電期之前聽取聯準會官員的剩餘言論,並等待週三的CPI報告以尋找最終線索。不管9月的結果如何,我們相信未來幾個月將會有一系列的降息。任何進一步的勞動力市場降溫對聯邦公開市場委員會來說都是不受歡迎的,因此,在未來一年左右的時間裡,將貨幣政策的立場從限制性轉向中性仍然是我們的基本假設。

勞動市場仍在降溫,但經濟仍在擴張

8月份非農就業人數成長14.2萬,略低於彭博社預期的16.5萬及我們預期的14.5萬。前兩個月就業成長的向下修正使非農就業成長的三個月移動平均值降至11.6萬人。這標誌著今年上半年平均每月就業成長20.7萬,2023年平均每月就業成長25.1萬的顯著減速。此外,年度基準初步修正所暗示的3月就業人數大幅向下修正為81.8萬人,顯示如果美國勞工統計局的方法繼續誇大新公司對就業人數的提振,當前的招聘速度可能會更低。

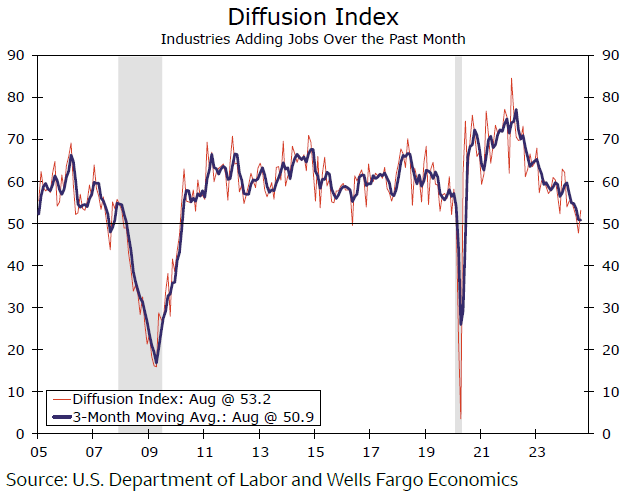

8月份的就業成長比7月份更廣泛。勞動市場擴散指數從7月的47.8上升至53.2,該指數衡量各行業的招聘廣度,較高的數字意味著更廣泛的招聘。但相對於本輪擴張的早期和2010年代週期,這仍然是一個相當狹窄的招募基數(圖表)。就業成長持續受到週期性敏感度較低產業的招聘帶動,如醫療保健和社會援助(+ 4.4萬)、休閒和酒店(+ 4.6萬)以及政府(+ 2.4萬)。建築業就業人數也在本月強勁增長了3.4萬,但其他領域的就業人數不溫不火,專業和商業服務僅增加了8萬,製造業(- 2.4萬)、零售業(- 1.1萬)和資訊產業(-7萬)都出現了收縮。

失業率進一步表明,就業市場雖然沒有崩潰,但仍在繼續按趨勢走弱。正如預期的那樣,失業率從7月的4.3%降至4.2%,因為臨時裁員導致的失業率大幅上昇在很大程度上(儘管不是全部)逆轉了。然而,儘管失業率有所下降,仍高於一年前的3.8%。同樣,薩姆規則的衰退指標為0.57,仍高於與衰退相關的歷史門檻。就業不足的情況也持續上升,更廣泛的U-6失業率指標(包括兼職但想要全職工作的人)升至7.9%的新周期高點。

8月份的平均時薪增幅略高於預期,當月成長0.4%,去年同期成長3.8%。然而,儘管勞動成本上升,但我們認為對勞動成本使通膨居高不下的擔憂暫時可以擱置一旁。勞動力市場的整體鬆動表明,工資壓力繼續減弱,而本週期生產力成長趨勢有所增強(自2019年以來為1.6%)表明,名義工資增長不需要進一步放緩,就能與2%的通脹率保持一致。本周公布的另一份數據顯示,四個季度的平均單位勞動成本(可以被認為是經生產率調整後的勞動成本)在過去一年中僅上升了1.2%()。

在我們看來,今天的就業報告進一步強化了聯準會寬鬆週期的開始,在不到兩週的時間裡,聯邦公開市場委員會(FOMC)將在9月17日至18日的會議上下調聯邦基金利率。更困難的問題是,委員會是否會同意降息25個基點或50個基點。今天早上的就業數據為委員會中的鷹派和鴿派都提供了一些資訊。美國非農就業數據的溫和增長、仍在觸發的薩姆規則(Sahm Rule)以及一系列其他勞動力市場指標表明,近幾個月來勞動力市場已大幅降溫。鑑於聯邦基金利率遠高於大多數中性預期,我們認為,迅速轉向更中性的政策立場並不難。

也就是說,7月就業報告引發了人們對勞動市場正在以非線性方式惡化的擔憂,而這些擔憂似乎暫時得到了緩解。近幾週首次申請失業救濟人數小幅下降,失業率部分扭轉了7月的增幅,非農就業人數增長儘管速度有所放緩,但仍輕鬆保持在正增長區間。此外,通貨膨脹率還沒有回到中央銀行2%的年同比目標,過去幾年的通貨膨脹傷痕不會很快被聯邦公開市場委員會的一些成員忘記。

過去一個月,我們一直預期9月FOMC會議將降息50個基點,目前我們維持這項預測不變。也就是說,在這一點上,這兩種結果都不會讓我們感到驚訝,根據我們現在所知道的,這感覺就像一個真正的硬幣投擲,在25到50個基點之間。在本文付印之際,金融市場也在這兩種結果之間給出了搖擺不定的機率。沃勒州長定於美國東部時間今天上午11點就經濟前景發表講話,鑑於他作為委員會領頭羊的歷史,我們將密切關注他的評論。另一個重要因素可能是9月11日(週三)發布的消費者物價指數(CPI)報告。我們的CPI預覽報告可以在這裡找到。

不管9月的結果如何,我們相信未來幾個月將會有一系列的降息。任何進一步的勞動力市場降溫對聯邦公開市場委員會來說都是不受歡迎的,因此,在未來一年左右的時間裡,將貨幣政策的立場從限制性轉向中性仍然是我們的基本假設。

推薦文章