印度盧比兌美元進一步下跌,因美聯儲偏鷹派押注依然堅定

- 印度盧比兌美元進一步下滑,因市場押注美聯儲鷹派加息。

- 油價走低預計將限制印度盧比的下行空間。

- 投資者等待將於週四公布的美國PCE通脹數據。

印度盧比(INR)兌美元(USD)週三如預期開盤走低,美元/印度盧比匯率升至接近94.85。由於市場普遍預期美聯儲(Fed)今年將至少加息兩次,美元創下年度新高,推動該貨幣對開盤表現積極。

截至發稿時,追蹤美元兌六種主要貨幣價值的美元指數(DXY)上漲0.1%,至接近101.50。

鷹派美聯儲押注提振美元

根據芝商所FedWatch工具,美聯儲今年加息的概率接近86%,而至少加息兩次的可能性為48.3%。這與中東戰爭爆發前市場預計的兩次降息形成鮮明對比,戰爭導致通脹壓力顯著上升。

最新的美國消費者物價指數(CPI)報告顯示,剔除波動較大的食品和能源項目的核心通脹率在5月加速至2.9%,為七個月來的最高水平。

投資者正等待將於週四公布的5月美國個人消費支出物價指數(PCE)數據,以獲取當前通脹狀況的更多線索。作為美聯儲偏好的通脹指標,美國核心PCE通脹率預計同比達到3.4%,高於前值3.3%。

油價走低限制印度盧比下行

油價因市場預期霍爾木茲海峽的交通開始恢復正常而繼續下跌,該海峽是全球近20%能源供應的重要通道,美伊技術談判持續取得進展。

據彭博社報導,越來越多的船隻公開表示有意通過霍爾木茲海峽,顯示船東和貿易商對隨著緊張局勢緩解而通過該瓶頸點派遣船隻的信心增強。

開盤時,7月20日到期的MCX原油合約下跌0.7%,至接近6900點,為三個月來的最低水平。

油價走低對印度等高度依賴石油進口滿足能源需求的經濟體貨幣有利。

印度股市難以吸引外資

儘管美伊簽署了諒解備忘錄(MoU)並在核談判中持續取得進展,印度股市似乎未能獲得外國機構投資者(FII)的積極回應。海外投資者對印度股市的熱情不高,投資行為不規律。

週二,外國機構投資者淨買入,但僅增加了17.86億盧比的持倉,遠低於週一淨賣出635.91億盧比的規模。

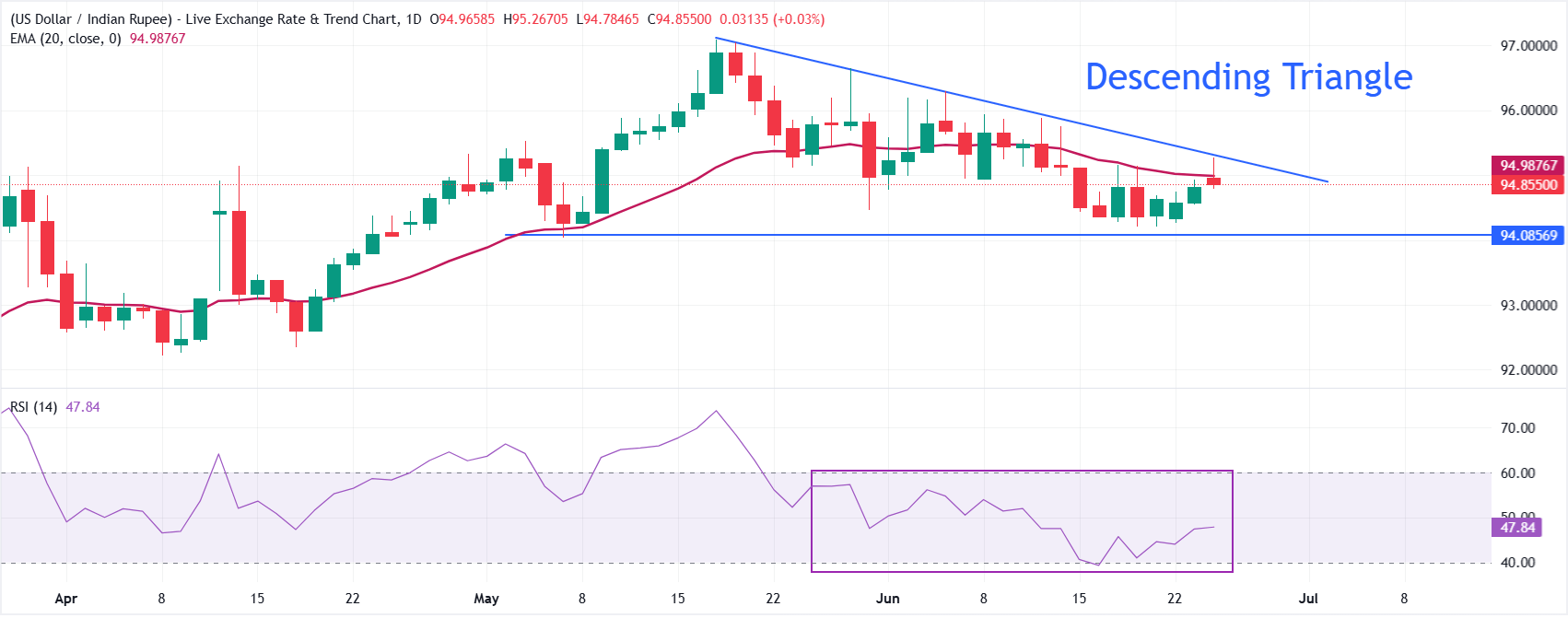

技術分析:美元/印度盧比努力突破下降三角形的下傾邊界

美元/印度盧比匯率上漲至約94.85,延續了在關鍵移動平均線和趨勢線阻力帶下方的修正階段。20日指數移動平均線(EMA)位於94.9877,現階段對該貨幣對形成壓制,而從97.1183起的更廣泛的下傾阻力線,以及先前突破區域附近的95.2926,強化了短期看跌偏向。

相對強弱指數(RSI)為47.84,略低於中性50線,暗示下行壓力依然存在,但尚未出現明顯超賣狀態。

上方近期阻力位於20日EMA附近的95.00,隨後是前突破區間約95.29,若出現反彈,賣方可能在此重新出現,之後是更遠的趨勢線起點97.12。下方關鍵支撐位於5月7日低點94.03,若跌破該水平,將面臨4月15日高點93.46的支撐。

(本報導的技術分析借助AI工具完成。)

印度盧比常見問題(FAQ)

印度盧比(INR)是對外部因素最敏感的貨幣之一。原油價格(該國高度依賴進口石油)、美元價值(大多數貿易以美元進行)和外國投資水平都有影響。印度儲備銀行(RBI)對外匯市場的直接幹預以保持匯率穩定,以及RBI設定的利率水平,是影響盧比的進一步主要因素。

印度儲備銀行(RBI)積極幹預外匯市場,以維持穩定的匯率,幫助促進貿易。此外,印度儲備銀行試圖通過調整利率將通貨膨脹率維持在4%的目標。較高的利率通常會使盧比升值。這是由於「套息交易」的作用,投資者在利率較低的國家借入資金,然後將資金放在利率相對較高的國家,並從中獲利。

影響盧比價值的宏觀經濟因素包括通貨膨脹、利率、經濟增長率(GDP)、貿易平衡和外國投資流入。更高的增長率可能會帶來更多的海外投資,從而推高對盧比的需求。貿易逆差減少將最終導致盧比走強。更高的利率,特別是實際利率(利率減去通貨膨脹)也對盧比有利。風險環境可能導致更多的外國直接和間接投資(FDI和FII)流入,這也有利於盧比。

較高的通脹率,尤其是相對高於印度其他國家的通脹率,通常對盧比不利,因為它反映了供應過剩導致的貶值。通貨膨脹也增加了出口成本,導致更多的盧比被出售來購買外國進口商品,這是盧比負的。與此同時,較高的通貨膨脹通常會導致印度儲備銀行(RBI)提高利率,這對盧比可能是積極的,因為國際投資者的需求增加。低通脹則會產生相反的效果。

推薦文章