- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- VIX恐慌指數飆18%!黃金、白銀、比特幣、標普500技術分析

- 伊朗外交部:伊美達成協議文件

- 黃金走勢分析:兩大因素共振,黃金多頭節節敗退失4200!

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

日本央行剛完成萬眾期待的歷史性升息,但轉眼日圓急瀉,日圓空頭大軍意外兇猛。最新的通膨放緩、工業產出疲軟等數據更是為日圓下一次升息蒙上陰影。

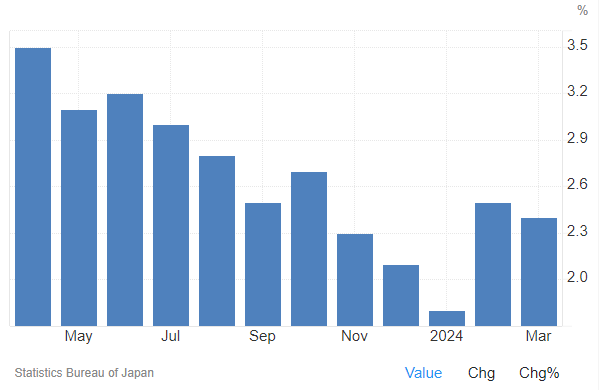

週五(3月29日),最新數據顯示,「日本通膨的領先指標」東京CPI在3月錄得年率上漲2.6%,略高於預期的2.5%,但剔除新鮮食品的核心CPI年率從2月的2.5%,下滑至2.4%,顯示原材料上漲帶來的壓力有所緩解。

【日本東京核心CPI走勢圖,來源:Trading Economics】

上週二(3月19日),日本央行結束了多年來的負利率政策,將政策利率提高至0%~0.1%區間,但仍維持寬鬆貨幣政策的前景。促使日本央行採取升息措施的關鍵條件是國內通膨-薪資正循環能夠可持續進行,儘管3月東京核心CPI符合預期,但其回落的跡象依然引人擔憂。

有分析指出,儘管核心通膨仍高於日央行2%的目標,但經濟放緩凸顯日本的物價壓力仍主要來自原材料成本,而非強勁的國內需求。大和證券首席經濟學家Toru Suehiro表示,「成本推動的通膨壓力正在減弱,我們也看到服務業通膨在放緩。」

升息竟成「聰明反被聰明誤」?

雖然首次升息已經完成,但或因市場已經提前充分預期和消化、升息幅度有限、聯準會通膨粘性導致「更長時間維持較高利率」的呼聲捲土重來等原因,預期中的日元升值卻慘遭滑鐵盧,日本央行的升息反倒使得日圓空頭將日元兌美元推至近34年來的曆史低點。

【美元兌日元走勢圖,來源:Mitrade】

鑒於此,日本高層近期也紛紛出來進行口頭警告,稱近期的日圓疲軟並不反映日本經濟基本情況,而是投機行為所致,日本將採取措施進行外匯幹預。

日本央行理事Naoki Tamura週三表示,隨著該行進一步追求政策正常化,他希望逐步繼續升息,並指出保持政策寬鬆與再次升息並不矛盾,「寬鬆金融環境的持續並不意味著根本不會升息」。

日本央行行長植田和男表示,如果通膨超出預期或物價前景的上行風險顯著加劇,央行可能會再次升息。如果按此通膨前景發展,市場對日央行下一步升息將不斷增加押註,日圓有望逆轉頹勢。

對此,在週五公佈東京CPI數據前,凱投宏觀亞太區主管Marcel Thieliant表示,「隨著日元兌美元匯率跌至34年新低,日本財政部發出信號,即將對外匯市場進行幹預。」

但他認為,「日圓肯定不會得到日本貨幣政策製定者的太多支持,因為通膨更有可能低於,而不是超過日本央行的預測。」

日本央行歷來更傾向於疲軟日圓,因為這有助於提高日本大型製造商的出口銷售和利潤。但反過來,日圓大幅貶值增加了原物料進口成本,輸入型通膨制約了消費者支出。

通膨之外,升息後經濟也熄火?

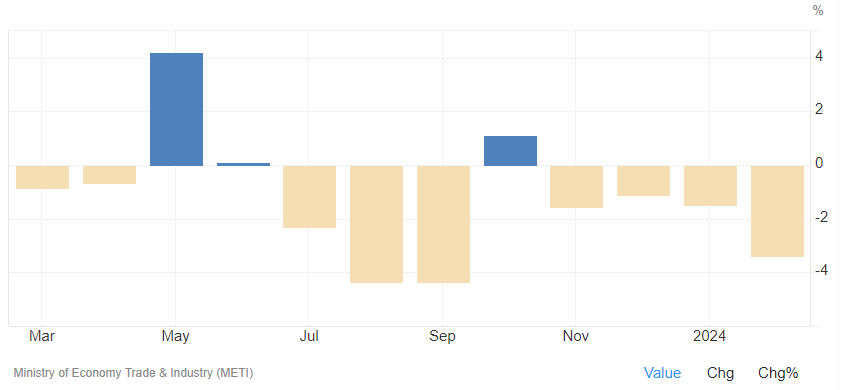

除通膨令人失望外,週四公佈的2月工業產出的意外下滑同樣制約著日本下一步的升息動作。週五另一份數據顯示,日本2月工廠產出環比下降0.1%,而市場預測中位數為成長1.4%,且為連續第二個月下滑;同比下滑3.4%,預期下滑2.7%。

【日本工業產出年率,來源:Trading Economics】

不過,經濟產業省調查的製造商預計,3月產出有望增長4.9%,4月增長3.3%。

同日公佈的數據還顯示,日本2月失業率從上個月的2.4%,上升至2.6%,預期中位數為2.4%。

值得一提的是,當前薪資增長的進展仍未傳來有意義的負面消息。日本大企業在今年的春季薪資談判中同意了大幅加薪的要求。

上週五(3月22日),日本最大工會組織Rengo薪資談判正式結果顯示,日本企業答應今年加薪5.25%,為2013年以來的最大升幅,更多的結果將在4月4日和4月18日公佈。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情