Fed äußert sich intensiv nach Abkühlung des Arbeitsmarktes. Ein weiterer Notenbankvertreter sagt nach der Rede von Warsh, dass sich die Inflation abkühlen wird

TradingKey - Am 2. Juli (Ostküstenzeit) erklärte ein weiterer Vertreter der US-Notenbank nach zwei aufeinanderfolgenden unerwartet schwachen Arbeitsmarktberichten, dass der aktuelle restriktive geldpolitische Kurs die Inflation allmählich senken wird.

Die heute veröffentlichten US-Stellen außerhalb der Landwirtschaft stiegen im Juni um 57.000 und lagen damit deutlich unter der Markterwartung von 113.000, während die Zahlen für April und Mai um insgesamt 74.000 nach unten revidiert wurden. Der gestrige ADP-Bericht zeigte, dass die Beschäftigung im privaten Sektor im Juni um 98.000 zunahm, was ebenfalls unter der Markterwartung von 118.000 lag und den geringsten Zuwachs seit März darstellt.

Die beiden hinter den Erwartungen zurückgebliebenen Arbeitsmarktberichte haben die Sorgen des Marktes über eine Abkühlung des Arbeitsmarktes verstärkt.

Nach der Veröffentlichung des Arbeitsmarktberichts wies die Präsidentin der Fed von San Francisco, Mary Daly, bei einer Veranstaltung der Bank von Spanien darauf hin, dass der Inflationsanstieg in diesem Frühjahr in erster Linie auf den doppelten Effekt von Zollerhöhungen und dem US-iranischen Konflikt zurückzuführen war, der die Ölpreise in die Höhe trieb. Mit dem Inkrafttreten des Waffenstillstands und dem Rückgang der Ölpreise bestehe Hoffnung, dass der Inflationsdruck nachzulassen begonnen habe.

Sie betonte jedoch auch, dass die wirtschaftlichen Aussichten ungewiss bleiben und die Fed je nach Szenario unterschiedliche Maßnahmen ergreifen wird. Sollte sich die Inflation als hartnäckiger erweisen als erwartet, wird die Fed lageabhängig aggressive Entscheidungen treffen und sich die Option einer Zinserhöhung offenhalten.

Die gleiche Ansicht wie Daly vertritt auch Fed-Gouverneur Warsh. In seinen gestrigen öffentlichen Äußerungen erwähnte er, dass sowohl die Inflationserwartungen als auch die Inflationsrisiken in den letzten Wochen gesunken seien, bekräftigte jedoch auch, dass er keinen expliziten Ausblick („Forward Guidance“) für die künftige Zinspolitik geben werde.

Da der Schiffsverkehr durch die Straße von Hormus wieder aufgenommen wurde, haben sich die Unterbrechungen bei der Rohölversorgung entspannt, und WTI-Rohöl ist auf rund 70 US-Dollar pro Barrel gefallen, was den Aufwärtsdruck auf die weltweite Inflation erheblich verringert. Die geldpolitische Haltung von Fed-Gouverneur Warsh beeinflusst jedoch nach wie vor periodisch die Erwartungen der Anleger an die US-Geldpolitik.

[Quelle: CME]

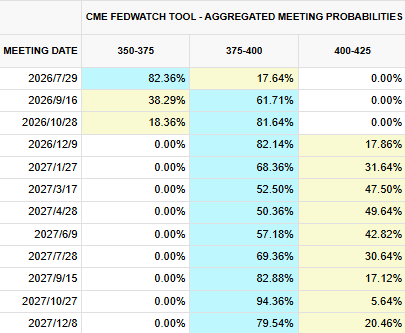

Derzeit schätzt der Markt die Wahrscheinlichkeit einer Zinserhöhung der Fed auf ihrer Sitzung Ende dieses Monats auf rund 20 %, nach 33 % vor der Veröffentlichung der Daten. Bis März 2027 wird erwartet, dass die Fed die Zinsen weniger als zweimal anhebt, wobei jede Erhöhung 25 Basispunkte nicht überschreiten dürfte.

Unterdessen gaben auch die Renditen von US-Staatsanleihen im Gleichschritt nach. Die Rendite der 2-jährigen US-Staatsanleihe fiel von rund 4,191 % auf 4,108 %, während die Rendite der 10-jährigen Anleihe von rund 4,505 % auf 4,461 % sank.

Zusammengenommen handelt es sich hierbei nicht um eine einfache Erholung des Risikoappetits, sondern vielmehr um eine Neukalibrierung des kurzfristigen politischen Pfades der Fed durch den Markt.

Empfohlene Artikel