Der japanische Yen landet endlich einen Schlag, während Tokios Schweigen für sich spricht

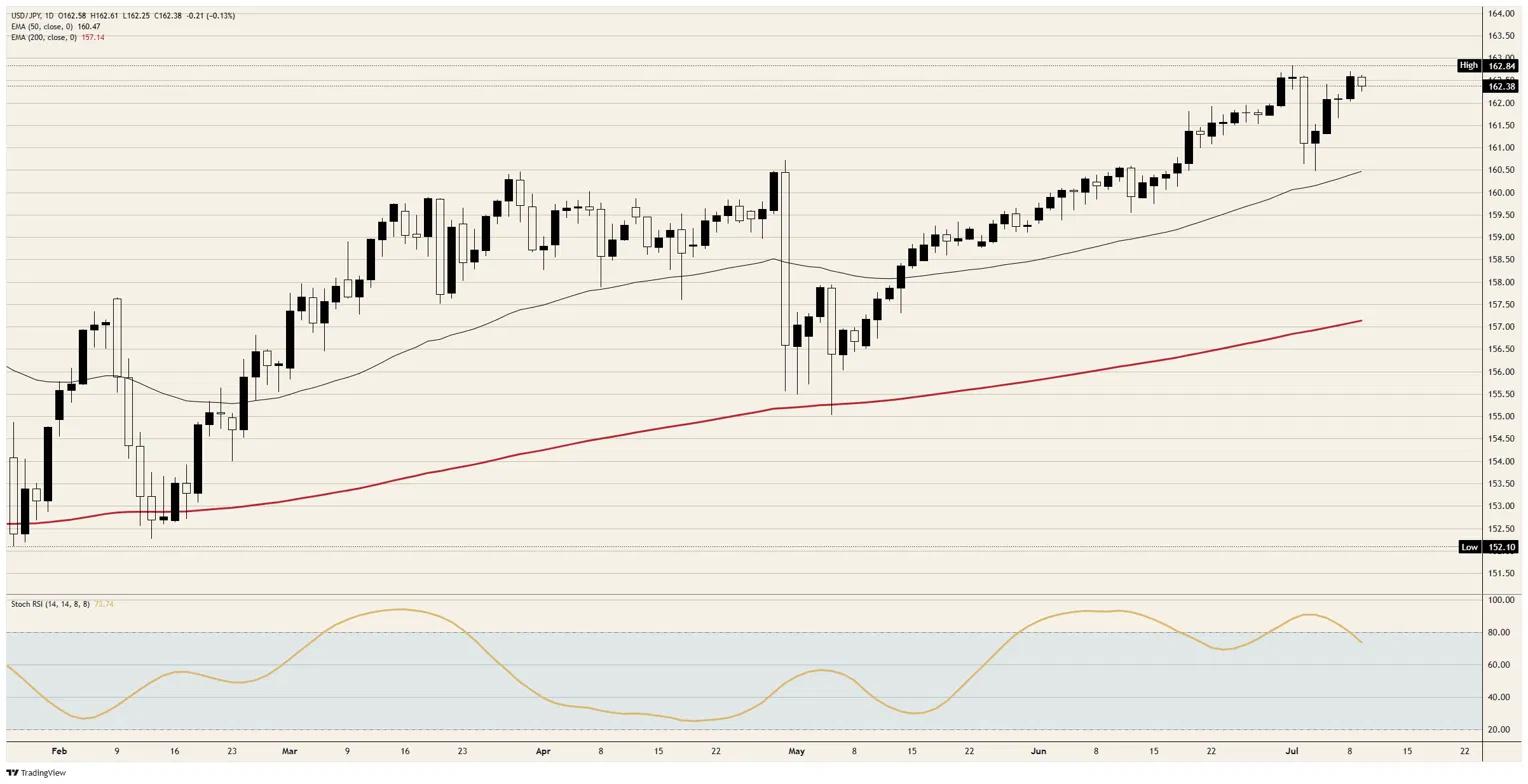

- USD/JPY fällt am Donnerstag auf 162,38, eine seltene Abwärtsbewegung nach dem Rückgang von den vier Jahrzehnte hohen Kursen zu Wochenbeginn.

- Die Frühjahrsintervention in Höhe von rekordverdächtigen 11,73 Billionen Yen wurde bereits überschritten, wobei der Markt über der Auslösezone handelt, während das Finanzministerium absichtlich schweigt.

- Der Inflationsbericht der Vereinigten Staaten in der nächsten Woche weist einen negativen monatlichen Konsens auf, was die Renditedifferenz bedroht, die den weltweit am stärksten frequentierten Carry Trade finanziert.

Der Dollar-Yen gibt am Donnerstag um etwa ein Zehntel Prozent nach und notiert knapp unter 162,50, nachdem er von den zu Wochenbeginn erreichten Vierjahrzehnthochs zurückgegangen ist. Abwärtssitzungen sind seit dem Tief im Mai selten, und diese fällt in eine Phase, die für Dollarstärke spricht: stabile amerikanische Erstanträge auf Arbeitslosenhilfe, eine restriktive Kommentierung der Federal Reserve (Fed) und eine neue Kriegsprämie im Rohöl nach einer zweiten Nacht von US-Schlägen gegen den Iran.

Eine Rallye, die nicht mehr auf ihren eigenen Treibstoff reagiert

Der Donnerstag lieferte dem Dollar alles, was er üblicherweise benötigt, beginnend mit den Erstanträgen auf Arbeitslosenhilfe, die um 12:30 GMT mit 215.000 gegenüber einem Konsens von 218.000 veröffentlicht wurden. Ein stimmberechtigtes Mitglied des Federal Open Market Committee (FOMC) hielt um 13:00 GMT eine eindeutig restriktive Rede, ein weiteres Mitglied spricht um 17:30 GMT, und amerikanische Streitkräfte griffen über Nacht etwa 90 Ziele im Iran an, nachdem Teheran den kommerziellen Schiffsverkehr in der Straße von Hormus attackiert hatte.

Japan importiert nahezu seine gesamte Energie, was jede Schlagzeile über Hormus zu einer Handelsbilanzsteuer für den Yen macht und erklärt, wie das Paar überhaupt seine höchsten Stände seit 1986 erreichte. Dass das Paar an einem so günstigen Tag nicht vorankommt, ist ein Indiz: Wenn ein Aufwärtstrend trotz bester Nachrichten nicht weiter voranschreitet, ist der marginale Käufer bereits long. Der Stochastische Relative Strength Index, der sich aus dem überkauften Bereich nahe 74 zurückzieht, während der Kurs unter 163,00 stagniert, bestätigt dies in Form eines Oszillators.

Yentervention-Gebiet ist unter den Füßen, nicht am Horizont

Die Darstellung einer Rückkehr in das Interventionsgefahrgebiet verfehlt die geografische Lage, da der Markt dieses Gebiet nie verlassen hat. Die erste Aktion im April erfolgte, nachdem das Paar die Marke von 160,00 durchbrochen hatte; die Kampagnen im April und Mai zusammen beliefen sich auf rekordverdächtige 11,73 Billionen Yen, etwa das Doppelte des bisherigen Rekords, und das Paar erreichte das Interventionsniveau innerhalb von sechs Wochen erneut. Bei den aktuellen Kursen wird jede neue Dollar-Long-Position über der zuletzt bekannten Schmerzgrenze des Finanzministeriums initiiert.

Tokios aktuelle Doktrin tauscht Warnungen gegen Hinterhalte: keine öffentliche Linie im Sand, allgemeine Bereitschaftsbekundungen von Finanzministerin Satsuki Katayama und Ausführung so getimt, dass sie maximalen Schaden bei überdehnten Short-Yen-Positionen anrichtet. Der scharfe, kurzlebige Yen-Anstieg am 2. Juli bleibt bis zur Veröffentlichung der monatlichen Interventionsdaten Ende Juli unerklärt, was genau dem Bild einer verdeckten Erkundung entspricht. Es gibt Einschränkungen, von der Buchführung des Internationalen Währungsfonds (IWF) zum freien Wechselkurs bis hin zur reflationistischen Ausrichtung von Premierministerin Sanae Takaichi, doch diese machen das Ministerium selektiv und nicht abwesend.

Der Konvergenzhandel, den Tokio will und Washington liefern könnte

Die politische Kluft schließt sich von beiden Seiten, wobei die Bank of Japan im Juni ihren Leitzins auf 1,00 % anhob und die überarbeitete Regierungspolitik nun eine Geldpolitik fordert, die ein stabiles Preiswachstum unterstützt – eine Formulierung, die als politischer Schutz für weitere Straffungen und nicht als Einschränkung zu lesen ist. Auf amerikanischer Seite preisen die Märkte etwa eine Dreiviertelwahrscheinlichkeit für eine Zinspause im Juli ein, die Juni-Beschäftigungszahlen von 57.000 untergraben die Argumente für eine Zinserhöhung, und der restriktive Dot Plot ist für Dollarhalter keine Neuigkeit.

Der Verbraucherpreisindex (CPI) der nächsten Woche ist der Punkt, an dem die Carry-Rechnung überprüft wird. Der Kalenderkonsens sieht vor, dass die Gesamtinflation im Monatsvergleich um 0,1 % fällt nach einem Anstieg von 0,5 %, während die Jahresrate zuvor bei 4,2 % lag; ein Wert auf oder unter dem Konsens würde die kurzfristigen amerikanischen Renditen gegenüber einer weiterhin straffenden Bank of Japan komprimieren, und die überfüllte Positionierung erledigt den Rest. Der geopolitische Faktor ist der Knackpunkt: Donald Trump erklärte den Waffenstillstand für beendet, bestand aber darauf, dass Teheran einen Deal wolle, und jede Rückkehr zu Verhandlungen würde die Rohölprämie, die die größte Belastung für den Yen darstellt, abschwächen.

Ein leerer Freitag ist genau das Fenster, das das Ministerium bevorzugt

Der Freitagskalender ist sowohl in Tokio als auch in Washington leer, sodass das Paar in dünner Sommerliquidität die Schlagzeilen aus dem Golf und die Vor-CPI-Positionierung handelt – ein Terrain, das das Finanzministerium historisch für maximale Wirkung pro verkauftem Dollar bevorzugt. Die Rekordaktion im April fand innerhalb des Golden-Week-Urlaubsfensters Japans statt, und dünne Kursverläufe sind eher ein Merkmal des Spielplans als ein Zufall.

Die kommende Woche ist eine amerikanische Angelegenheit, da der japanische Kalender nichts Bemerkenswertes bietet. Der CPI erscheint am Dienstag um 12:30 GMT, die Daten zum Produzentenpreisindex und das Beige Book der Fed folgen am Mittwoch, wobei die Kernproduzentenpreise zuvor mit 4,9 % im Jahresvergleich liefen, die Einzelhandelsumsätze erscheinen am Donnerstag um 12:30 GMT mit einem Konsens von 0,3 % nach 0,9 %, und die vorläufigen Daten der University of Michigan am Freitag beinhalten die einjährigen Inflationserwartungen, zuletzt bei 4,6 %. Der Yen handelt von hier an amerikanische Zahlen und Schlagzeilen aus dem Persischen Golf, mit einer Hinterhaltsoption unter all dem.

Technische Niveaus des japanischen Yen, die zu beobachten sind

Widerstand: Das Wochenhoch knapp unter 163,00 ist die unmittelbare Obergrenze, und ein Tagesschluss über 163,00 würde den Anstieg in Richtung 163,50 mit dem Finanzministerium auf der Uhr wieder eröffnen.

Unterstützung: 162,00 bewacht den kurzfristigen Boden, dahinter folgt 161,00 und der 50-Tage exponentielle gleitende Durchschnitt nahe 160,50 als Niveau, das ein echter Interventionsdruck innerhalb von Stunden statt Wochen testen würde.

Bias: Bärisch unter 163,00; nachlassende Stärke zielt zuerst auf 161,00 und bei einer Interventionsmeldung auf 160,50, und nur ein Tagesschluss über 163,00 würde das Nachlassen ungültig machen.

USD/JPY Tages-Chart

Japanischer Yen - Häufig gestellte Fragen (FAQ)

Der Wert des japanischen Yen hängt stark von der japanischen Wirtschaft, der Geldpolitik der Bank of Japan sowie von den Zinsunterschieden zu den USA ab. Auch das allgemeine Marktumfeld spielt eine Rolle.

Eines der Kernmandate der Bank of Japan ist die Stabilisierung der nationalen Währung, weshalb ihre geldpolitischen Maßnahmen maßgeblichen Einfluss auf den Yen haben. Obwohl direkte Interventionen am Devisenmarkt selten vorkommen, hat die BoJ in der Vergangenheit Schritte unternommen, um den Yen gezielt zu schwächen, meist unter Berücksichtigung der geopolitischen Beziehungen zu ihren Handelspartnern. Die ultralockere Geldpolitik der BoJ, die von 2013 bis 2024 umgesetzt wurde, hat durch eine zunehmende Divergenz gegenüber den geldpolitischen Strategien anderer großer Zentralbanken eine signifikante Abwertung des Yen verursacht. Mit der jüngsten graduellen Straffung dieser expansiven Maßnahmen zeigt der Yen Anzeichen einer Erholung.

Das Festhalten der BoJ an ihrer ultralockeren Geldpolitik hat zu einer zunehmenden Divergenz mit anderen Zentralbanken geführt, insbesondere mit der US-Notenbank. Dies begünstigt eine Ausweitung der Zinsdifferenz zwischen 10-jährigen amerikanischen und japanischen Anleihen, was den US-Dollar gegenüber dem japanischen Yen stärkt.

Der japanische Yen gilt als sogenannte „sichere Hafen“-Währung. In Zeiten von Unsicherheit oder Marktturbulenzen neigen Investoren dazu, ihr Kapital in den Yen umzuschichten, da dieser als stabil und verlässlich gilt. In solchen Phasen steigt der Wert des Yen im Vergleich zu anderen Währungen, die als riskanter eingestuft werden.

Empfohlene Artikel