Indische Rupie startet stark, da die Ölpreise auf das Vorkriegsniveau zurückkehren

- Der Indische Rupie notiert gegenüber dem US-Dollar höher, da die Ölpreise weiter fallen.

- RBI-Gouverneur Malhotra weist Ängste vor Zinserhöhungen zurück.

- Der US-Dollar gibt vor den US-PCE-Inflationsdaten für Mai leicht nach.

Der Indische Rupie (INR) startet am Donnerstag gegenüber dem US-Dollar (USD) stark. Das Währungspaar USD/INR fällt auf rund 94,30, da die indische Währung aufgrund eines weiteren Rückgangs der Ölpreise an Wert gewinnt.

Der WTI-Ölpreis ist wieder nahe an die Niveaus vor dem Nahost-Krieg zurückgekehrt, da der Verkehr durch die Straße von Hormus, einen kritischen Engpass für fast 20 % der weltweiten Energieversorgung, sich normalisiert hat, nachdem ein Memorandum of Understanding (MoU) unterzeichnet wurde und sich die technischen Gespräche zum Atomabkommen zwischen den Vereinigten Staaten (US) und Iran verbessert haben.

Zum Zeitpunkt der Veröffentlichung notiert der WTI-Ölpreis 0,75 % niedriger bei rund 69,25 USD. Der MCX-Rohölkontrakt mit Fälligkeit am 20. Juli fällt um 1,6 % auf rund 6.563.

Währungen von Volkswirtschaften wie Indien, die stark auf Ölimporte zur Deckung ihres Energiebedarfs angewiesen sind, gewinnen an Wert, wenn die Ölpreise deutlich fallen.

Leicht schwächerer US-Dollar belastet ebenfalls USD/INR

Im asiatischen Handel zeigt der US-Dollar eine verhaltene Performance, während Investoren auf die Veröffentlichung des US-Preisindex für persönliche Konsumausgaben (PCE) für Mai warten, der um 12:30 GMT veröffentlicht wird.

Zum Zeitpunkt der Veröffentlichung notiert der US-Dollar-Index (DXY), der den Wert des Greenbacks gegenüber sechs wichtigen Währungen misst, leicht niedriger bei rund 101,52, liegt aber weiterhin nahe seinem über ein Jahr alten Hoch von 101,80, das am Mittwoch erreicht wurde.

Die Investoren werden den US-PCE-Inflationsdaten besondere Aufmerksamkeit schenken, da erwartet wird, dass sie die Markterwartungen hinsichtlich des geldpolitischen Ausblicks der Federal Reserve (Fed) beeinflussen. Die US-Kern-PCE-Inflation, der von der Fed bevorzugte Inflationsindikator, wird voraussichtlich von 3,3 % im April auf 3,4 % im Jahresvergleich (YoY) steigen.

Anzeichen für eine Beschleunigung des Preisdrucks würden die hawkischen Erwartungen an die Fed weiter stärken. Derzeit zeigt das CME FedWatch-Tool, dass die Wahrscheinlichkeit für Zinserhöhungen der Fed in diesem Jahr fast 82 % beträgt. Die Wahrscheinlichkeit für mindestens zwei Zinserhöhungen liegt bei 42,2 %.

FII halten weiterhin Abstand vom indischen Aktienmarkt

Das mangelnde Interesse ausländischer Investoren am indischen Aktienmarkt bleibt trotz der Rückkehr der Ölpreise auf das Niveau vor dem Krieg und der Zurückweisung von Zinserhöhungsängsten durch die Reserve Bank of India bestehen.

Am Mittwoch verkauften ausländische institutionelle Investoren (Foreign Institutional Investors, FII) Anteile im Wert von 1.843,40 Crore Rs am indischen Aktienmarkt. Am selben Tag erklärte RBI-Gouverneur Sanjay Malhotra im Gespräch mit ET Now, dass es "verfrüht" sei, Zinserhöhungen in Betracht zu ziehen, da die Zentralbank keine Anzeichen für eine sich verallgemeinernde inflationsbedingte Energiekrise sehe. "Wenn wir den Markt auf Zinserhöhungen vorbereiten wollten, hätten wir die Haltung von neutral auf restriktiv geändert," fügte Malhotra hinzu.

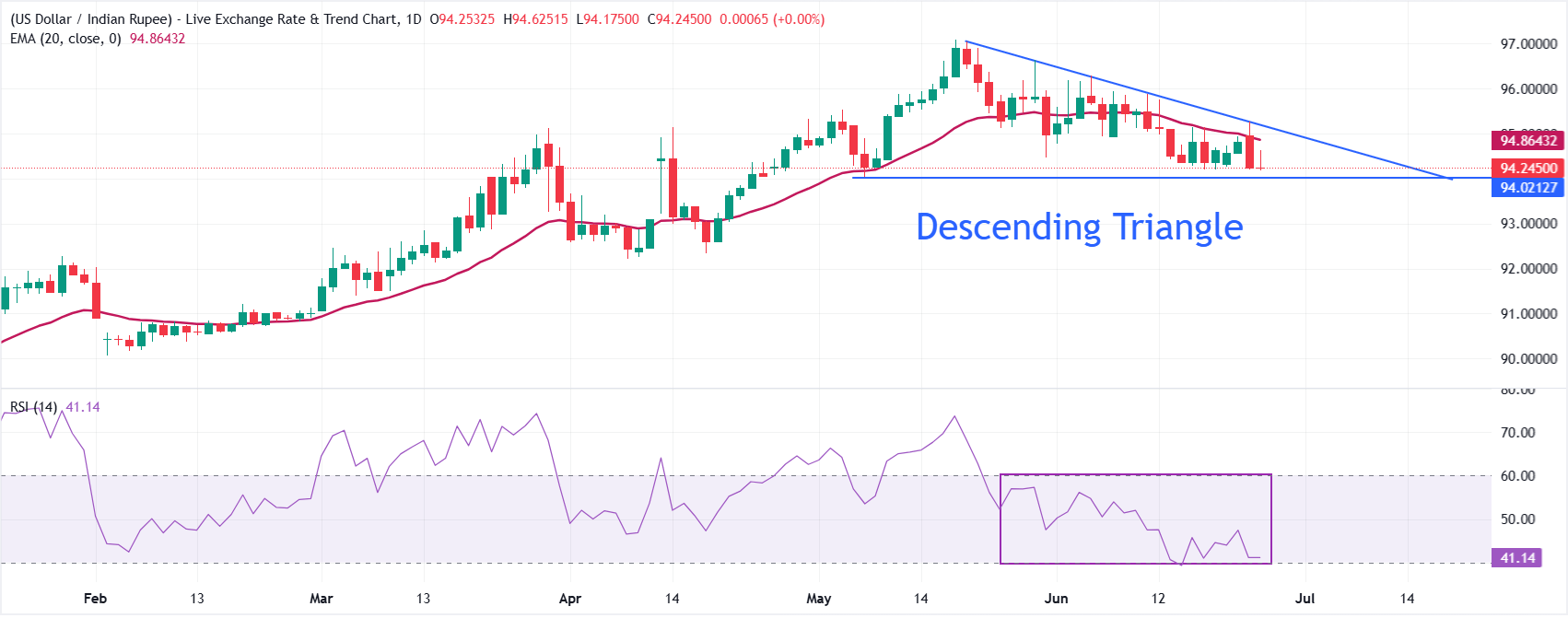

Technische Analyse: USD/INR steht unter Verkaufsdruck über dem 20-Tage-EMA

USD/INR notiert zum Zeitpunkt der Veröffentlichung bei rund 94,25 und behält einen kurzfristig bearishen Ton bei, da der Kurs deutlich unter dem 20-Tage-Exponentiell Gleitenden Durchschnitt (EMA) bei 94,86 liegt.

Der Relative Strength Index (14) bei etwa 41 deutet auf anhaltenden Abwärtsdruck hin, ohne jedoch überverkaufte Extreme zu erreichen, was darauf hindeutet, dass Verkäufer weiterhin die Oberhand haben, während noch Raum für eine weitere Ausdehnung besteht, bevor Erschöpfungssignale auftreten.

Auf der Oberseite bietet der 20-Tage-EMA bei 94,86 den ersten Widerstand, wobei die untere Begrenzung der absteigenden Dreiecksformation nahe 95,23 als nächstes Hindernis fungiert, gefolgt von einer weiter entfernten Barriere um 97,0541 vom Ursprung der Trendlinie. Nach unten wäre das Paar dem Hoch vom 15. April bei 93,67 ausgesetzt, falls es seinen Rückgang unter das Tief vom 7. Mai bei 94,03 ausweitet.

(Die technische Analyse dieser Story wurde mit Hilfe eines KI-Tools erstellt.)

Indische Rupie - Häufig gestellte Fragen (FAQ)

Die indische Rupie wird stark von externen Faktoren wie dem Ölpreis, der Entwicklung des US-Dollars und dem Ausmaß der ausländischen Investitionen beeinflusst. Interventionen der Reserve Bank of India (RBI) können den Wechselkurs stabilisieren.

Die Reserve Bank of India (RBI) greift aktiv in den Devisenmarkt ein, um den Wechselkurs stabil zu halten und den Handel zu erleichtern. Gleichzeitig versucht sie, die Inflation durch Zinssatzanpassungen bei ihrem Zielwert von 4 % zu stabilisieren. Höhere Zinssätze stärken in der Regel die indische Rupie (INR), da sie das Land für ausländische Investoren attraktiver machen.

Makroökonomische Faktoren wie Inflation, Zinssätze, das Wirtschaftswachstum (BIP), die Handelsbilanz und ausländische Kapitalzuflüsse haben einen direkten Einfluss auf den Wert der indischen Rupie. Ein starkes Wirtschaftswachstum zieht vermehrt internationale Investoren an, was die Nachfrage nach der Rupie steigert. Auch eine weniger negative Handelsbilanz wirkt sich langfristig positiv auf die Währung aus. Besonders höhere Zinssätze – und hier vor allem die Realzinsen, also Zinssätze abzüglich der Inflation – können die Rupie stützen, da sie Indien für ausländische Investoren attraktiver machen. Ein "Risk-on"-Marktumfeld fördert zudem die Zuflüsse von Direkt- und Portfolioinvestitionen (FDI und FII), was ebenfalls die Rupie stärkt.

Eine steigende Inflation, vor allem im Vergleich zu den Handelspartnern Indiens, wirkt sich in der Regel negativ auf die Rupie aus, da dies eine Abwertung durch Überangebot signalisiert. Zudem verteuert Inflation die Exporte, was zu einem verstärkten Verkauf von Rupien führt, um ausländische Importe zu finanzieren – ein negativer Faktor für die Währung. Gleichzeitig reagiert die indische Zentralbank (Reserve Bank of India, RBI) häufig mit Zinserhöhungen auf steigende Inflation, was wiederum die Attraktivität der Rupie für internationale Investoren erhöht und den Kurs stabilisieren kann. Der gegenteilige Effekt tritt bei niedriger Inflation ein.

Empfohlene Artikel