- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- 2025年初日元汇率持续下跌!日本央行将在1月加息?

- 日元汇率将升值10%?摩根士丹利:2026年美元/日元将跌至140

- 比特币价格逼近8万美元后反弹!未来是继续上涨or下跌?

- 人民币汇率强劲升值!高盛:国际化加速,2026年人民币兑美元升至6.85

市场回顾

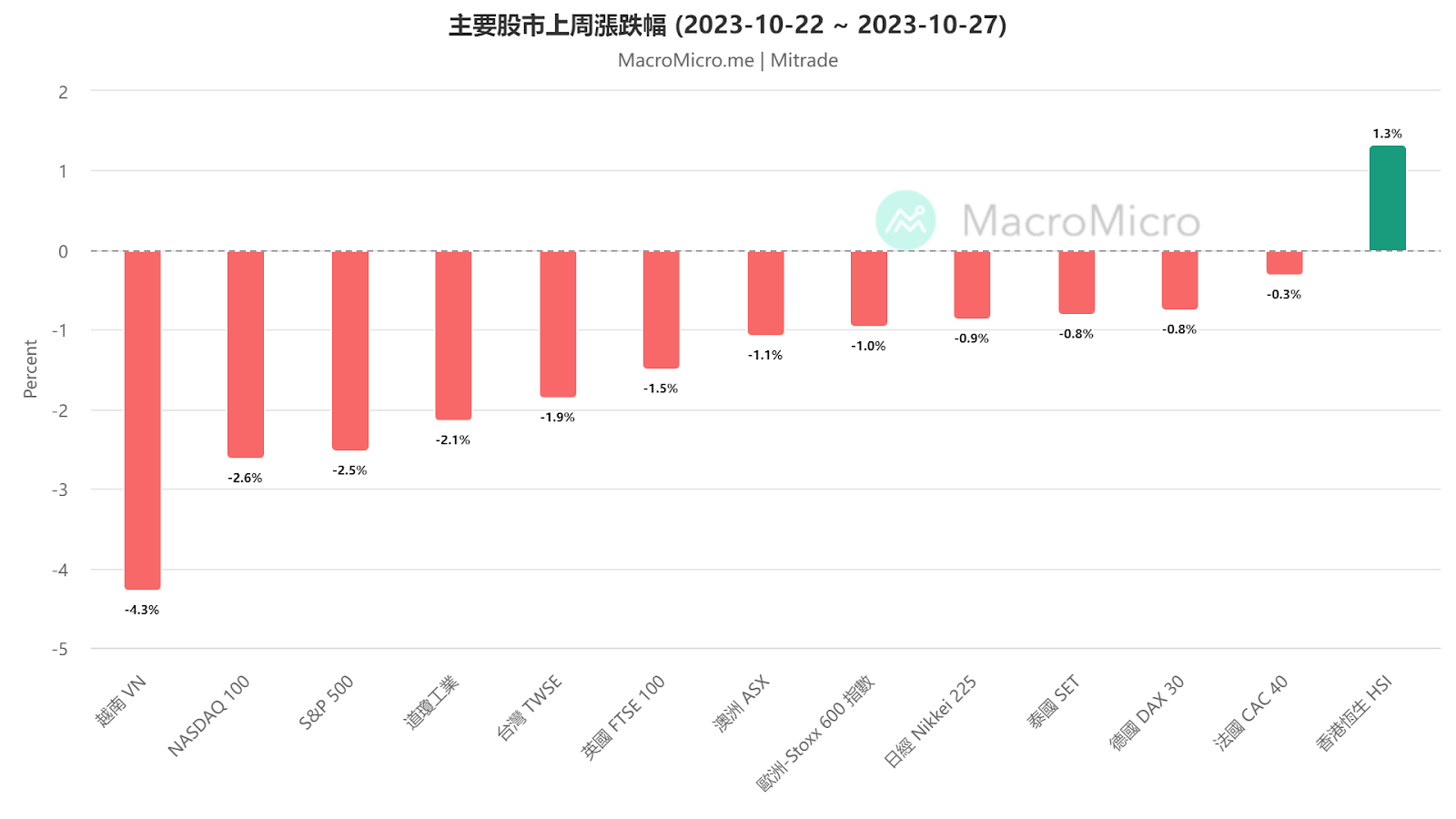

上周(10/23-10/27),全球市场大多数下跌。美股方面,标普500指数跌2.53%,道琼斯指数跌2.14%,纳斯达克100指数跌2.61%。欧股方面,欧洲STOXX 600指数跌0.96%。亚股方面,香港恒生指数涨1.33%,表现最佳。

【图源:MacroMicro 日期2023/10/23-2023/10/27】

【图源:MacroMicro 日期2023/1/1-2023/10/27】

1. 美9月PCE数据喜忧参半,加息概率变动不大

10月27日数据显示,美国9月PCE物价指数同比增3.4%,剔除食物和能源后的核心PCE物价指数同比增速从8月的3.9%回落至3.7%,两者均符合市场预期。但9月PCE环比增长0.4%,核心PCE环比增长0.3%,小幅超出预期。

【图源:MacroMicro】

此外,个人收入放缓,但支出加速。个人收入从8月环比增长0.4%放缓至0.3%,但个人消费支出(PCE)环比增长0.7%,远高于上个月的0.4%。这导致个人储蓄率的一步下降,从4.0%降至3.4%,为去年12月的新低。

9月美联储公布的经济预测显示,预计年底核心PCE会来到3.7%,现在已经达成目标,这进一步支撑了加息结束的说法。但消费者支出回升可能意味着通胀的反复,机构分析指出美联储加息可能性仍未完全消除。

据CME数据显示,目前市场对美联储12月加息的预期为24%,与上周相比变动不大。

【图源:CME】

Mitrade分析师:

除非通胀数据大幅爆冷,否则其对加息的影响将越来越低。目前美联储加息的行动受掣于财政部,加息会加剧美国财政压力。未来我们不能单单用经济基本面数据来判断美联储行动,而要把更多注意力转向外部市场情况。

本周将迎来美联储11月议息会议,投资者需关注鲍威尔言论对市场影响。

2. 美国三季度GDP超预期,衰退不会来了?

10月26日数据显示,美国第三季度实际GDP年化季环比初值按年增长4.9%,超出市场预期的4.7%。

【图源:MacroMicro】

细分数据上,占比最大的消费大涨了4%,远高于上个季度的0.8%;投资大涨了8.4%,也高于上个季度5.2%;政府对GDP的贡献也不小,三季度上涨了4.6%。

从细分数据得出结论,美国三季度GDP的大涨主要是由耐用品消费强劲、美国的住宅投资反弹、还有大量的军费开支带动的。

【图源:MacroMicro】

许多经济学家对四季度增长的持续性存疑,预计随着借贷成本限制了大件商品的购买以及恢复联邦学生贷款,今年最后几个月的经济增长将放缓。标普全球初步预计,第四季度经济增长或将落到1.7%。

Mitrade分析师:

GDP增长超预期背后,是美国大量的财政刺激和赤字,2023财年美国预算赤字暴增两成。而从耐用品数据看,消费者对经济十分乐观,衰退预期有所减少。

美国经济增长强势的状况意味着,美联储可能让利率维持在高位更长的时间,这将对股市不利。

3. 财报周美股受创,三大股指跌超2%

上周,科技巨头微软、谷歌、Meta、亚马逊公布了最新财报。业绩公布后,微软和亚马逊微涨,谷歌和Meta大跌,其中谷歌累跌超9%,拖累纳斯达克指数下滑。

【图源:TradingView;科技巨头上周股价走势】

今年以来,随着AI热潮扩散,科技七巨头(苹果、微软、谷歌、亚马逊、英伟达、特斯拉和Meta)成为美股市场的主角。然而,不断上涨的高利率让投资者乐观情绪正在消退,8月以来纳斯达克100指数下跌近10%。

摩根士丹利警告,美股第四季以及 2024 年的获利预测仍然过高,这将降低美股年底反弹的可能性。

Mitrade分析师:

科技巨头回调的原因,一方面是投资者对财报预期过高,另一方面是利率升高使估值承压。随着估值逐渐正常化,市场情绪面也会逐渐好转,我们保持股指年底反弹的观点不变。

本周苹果将公布财报,如超预期将提振市场情绪,反之若不及预期,股指再次调整的可能性增大。

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情