【IPO追踪】紫金黄金国际(02259.HK)利润大增169%,股价却承压!

7月10日,港股贵金属板块迎来修复行情,从紫金矿业(02899.HK)分拆上市的纯黄金标的紫金黄金国际(02259.HK)股价止跌反弹。截至发稿,该股报99.2港元,小幅下跌0.5%,在持续数月的调整后迎来阶段性喘息。

回顾过往走势,紫金黄金国际堪称去年港股最具爆发力的新股之一。公司于2025年9月30日登陆港交所,发行价71.59港元。上市后恰逢黄金长牛周期,金价一路走高叠加公司扎实的基本面支撑,股价开启狂飙模式,2026年1月29日盘中冲至266.5港元历史高点,上市仅4个月,股价暴涨2.72倍,成为港股贵金属赛道的明星标的。

然而,高光过后便是持续回调。截至目前,该股较历史高点累计回撤幅度已超6成,高位入场的投资者浮亏显著。

有分析指出,紫金黄金国际股价持续下行背后,是宏观与资金面的双重压力:宏观层面,美联储降息预期不断推迟,美元指数与美债收益率持续上行,国际现货黄金从高位回落,回吐年内大部分涨幅,整个黄金板块集体承压;

资金层面,今年3月底公司基石投资者限售股正式解禁,叠加控股股东六个月绝对禁售期结束,市场对抛压的担忧,持续压制股价情绪。

而今日股价反弹的核心催化,来自7月9日紫金黄金国际披露的靓丽的中期业绩预告。

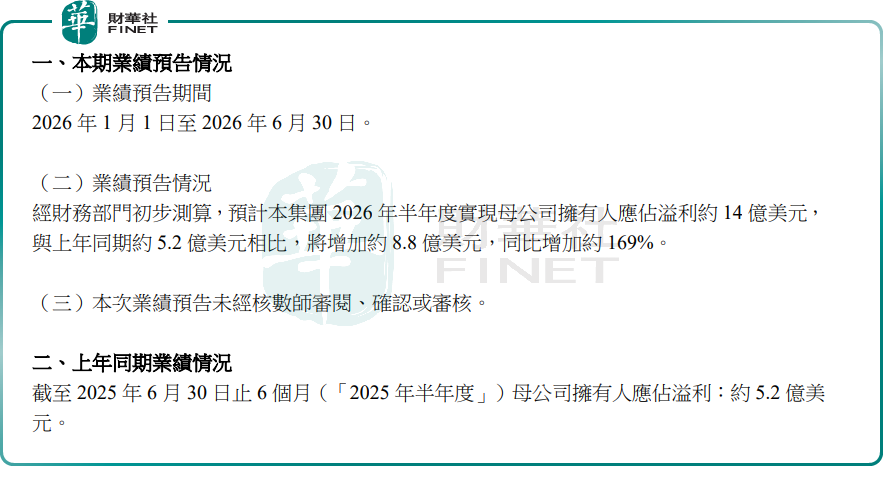

公告显示,公司预计2026年上半年归母净利润约14亿美元,同比大增约169%,盈利弹性十足。

对于利润的高增,紫金黄金国际称主要有三重驱动力:其一,上半年矿产金产量增至约27吨,去年同期仅约19吨(不含波格拉金矿产量);其二,报告期内矿产金销售价格同比上涨,直接增厚盈利空间;其三,2025年完成交割的加纳阿基姆金矿、哈萨克斯坦瑞果多金矿在本期进入盈利期,进一步放大业绩增量。

但单季度看,二季度增长动能显著放缓。2026年一季度,公司归母净利润8.07亿美元,同比大幅增长385.48%。以此测算,第二季度单季归母净利润约5.93亿美元,同比增长超67%。

展望黄金后市,主流机构长期并不悲观。摩根大通最新报告预计,2026年三季度黄金均价约4300美元/盎司,四季度将升至4500美元/盎司,维持长期看涨判断,核心支撑来自全球央行持续购金、实物需求回暖以及长期结构性配置需求。短期来看,美联储会议纪要将是关键变量,若政策信号偏鸽,金价有望重返上行通道;若持续偏鹰,金价或继续承压震荡。

整体来看,紫金黄金国际基本面扎实,业绩高增验证了其资源整合与运营能力,但作为强周期品种,其股价走势高度绑定金价与美联储货币政策,投资者需密切跟踪金价走势与宏观政策变化。

另值得一提的是,紫金黄金国际曾在第十二届“港股100强”中斩获“年度最受关注IPO公司”,“年度最受关注企业”两大奖项。如今第十三届评选正在筹备中,凭借靓丽业绩表现,其能否再度入围,市场拭目以待。

推荐文章