【IPO前哨】从软磁粉芯到AI电感,铂科新材(300811.SZ)的新故事待验证

又一家A股细分领域巨头冲刺港股市场。7月8日,铂科新材(300811.SZ)向港交所递交上市申请,拟在保留深交所创业板上市地位的同时赴港融资,实现“A+H”两地上市。

对港股市场而言,这不是一只典型的早期概念型新股,而是一家已经在A股完成上市、且具备稳定盈利记录的材料企业;但也正因如此,市场真正关心的并非“能否讲出AI故事”,而是其在软磁材料基础上延伸出的AI芯片电感业务,能否支撑新的增长斜率,并在港股流动性更审慎的环境下完成基本面验证。

一体化布局成型

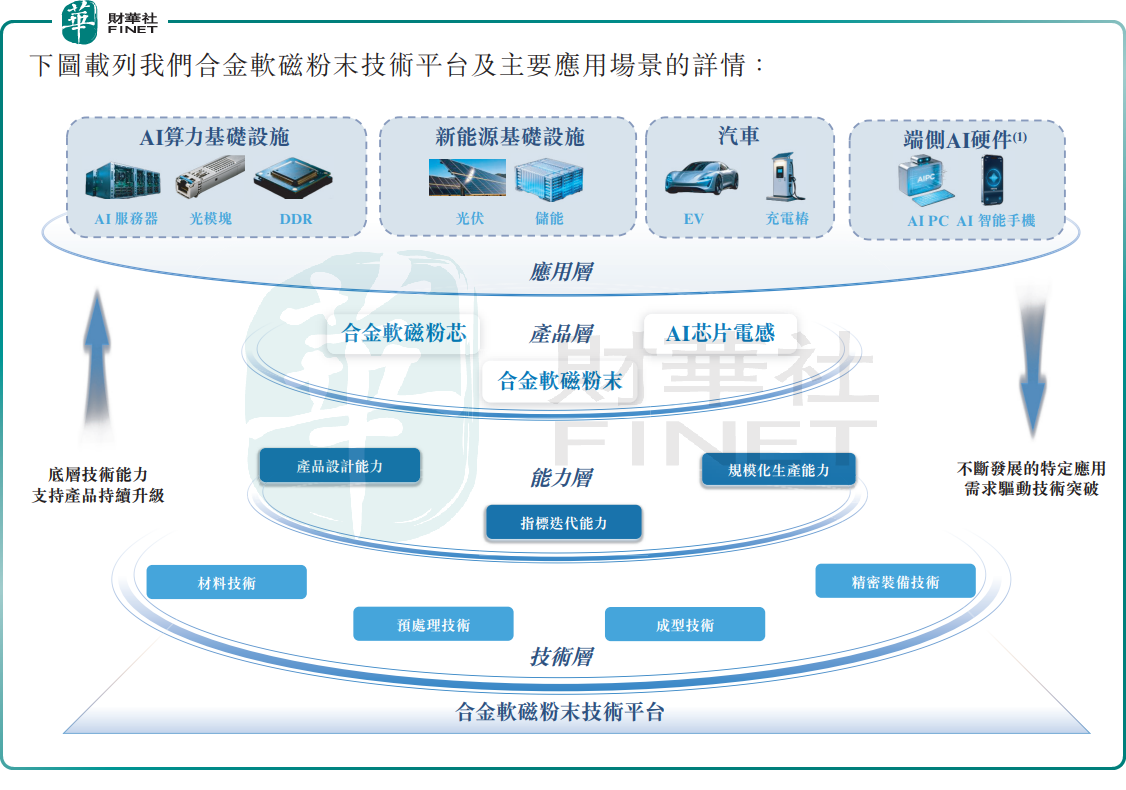

铂科新材成立于2009年,是一家合金软磁粉末制品提供商,产品组合主要包括合金软磁粉芯、AI芯片电感、合金软磁粉末。

就产品结构看,公司当前主要收入来自合金软磁粉芯,同时向上延伸至合金软磁粉末,向下延伸至AI芯片电感,形成“材料—器件”一体化链条。这套业务逻辑的含义在于,公司并非单纯依赖单一磁性材料出货,而是试图把材料技术、成型工艺和应用场景整合起来,进入更高附加值的电感环节。

招股书显示,AI芯片电感主要用于AI算力基础设施应用的芯片级供电,而合金软磁粉芯则广泛应用于电能变换场景。按照灼识咨询的口径,以2025年收入计,公司在全球合金软磁粉芯市场排名第一,市占率为27.1%;在全球AI芯片电感市场排名第五,市占率为7.6%。

这一排名说明,公司在细分赛道中并非从零起步,尤其在合金软磁粉芯环节已有一定规模优势。但需要看到,软磁粉芯与AI芯片电感并不是同一条定价逻辑。前者更接近成熟制造环节,后者则承担了公司向AI基础设施链条延伸的增长想象。对港股投资者而言,真正决定稀缺性的,不是“有没有AI概念”,而是公司能否把材料能力持续转化为高端器件放量能力。

业绩底色良好,但增速换挡信号已现

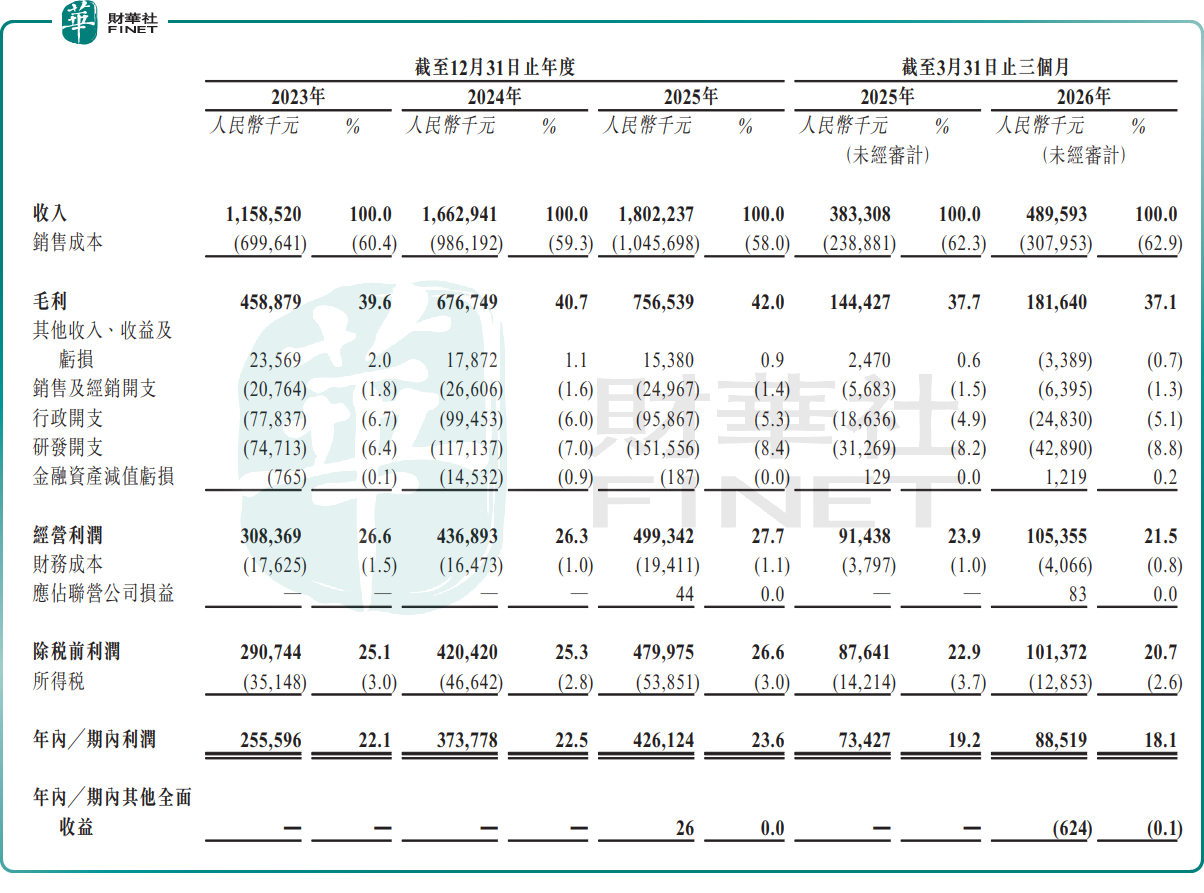

从财务表现看,铂科新材目前并不属于“带伤递表”。2023年至2025年,公司收入分别为11.59亿元(单位:人民币,下同)、16.63亿元和18.02亿元,年内利润分别为2.56亿元、3.74亿元和4.26亿元;同期毛利率由39.6%升至40.7%,再升至42%,净利率则由22.1%提升至23.6%。仅看历史报表,公司兼具收入扩张与盈利能力改善,财务底子在近期递表企业中并不弱。

但如果把时间轴拉细,市场会发现另一层信息。2024年收入同比增长43.5%,年内利润同比增长46.24%,增速相当亮眼;到了2025年,收入同比增速回落至8.4%,年内利润同比增速也降至约14%。这意味着,公司虽然仍在增长,但高增长阶段并未线性延续,2025年更多体现为在较高基数上的稳步扩张,而不是再次加速。

更值得注意的是产品结构变化。2023年,合金软磁粉芯贡献收入占比高达88.6%,AI芯片电感占比仅6.7%;到2025年,合金软磁粉芯占比降至71.5%,AI芯片电感占比则升至24.4%。这说明新产品曲线确实在形成,AI芯片电感已不再只是边缘业务,而是开始成为收入结构中的重要增量来源。

不过,结构优化并不自动等于成长无忧。一方面,AI芯片电感基数抬升后,后续还能否维持较快放量,需要看下游AI服务器、光模块、DDR及端侧AI硬件等场景的真实需求传导;另一方面,随着AI链条竞争加剧,材料与器件企业能否守住毛利率,也要持续观察。换言之,铂科新材已经把“第二增长曲线”搭起来了,但这条曲线能走多陡,还不能只凭过去两三年的结构变化下结论。

客户与供应商双集中,业绩弹性伴随波动风险

如果说盈利能力和新产品拓展构成了铂科新材的上行逻辑,那么客户和供应链两端的集中度,则是递表稿中不能回避的现实约束。

招股书显示,2023年至2025年,公司前五大客户收入占比分别为44.1%、47.2%和46.1%,截至2026年3月31日止三个月为47.5%;最大客户收入占比分别为17.8%、13.5%、13.5%和17.8%。供应商端,前五大供应商采购占比分别为51.7%、47.2%、44.4%和41.6%,最大供应商采购占比分别为21.6%、20.3%、19.1%和14.7%。

这组数据意味着,公司在需求端和供给端都存在一定集中度。景气上行阶段,集中客户有助于快速放量;但在下游资本开支或订单节奏出现波动时,单一客户、单一应用方向或关键供应商的变化,也会更直接地传导到公司收入和成本端。特别是公司当前正把AI芯片电感作为新的成长抓手,而AI产业链本身又带有较强的项目制与周期波动特征,这会放大业绩的阶段性弹性,也会同步放大市场对订单持续性的敏感度。

此外,公司原材料包括铁、硅、镍等,其价格波动会影响生产成本与盈利能力。招股书亦提示,公司正在推进海外基地布局,相关建设、投产与运营除了承载全球化扩张预期,也伴随地缘政治、贸易壁垒、汇率和成本控制等不确定因素。对港股市场而言,这类制造业企业并不缺“扩产故事”,真正影响风险偏好的,往往是扩产兑现节奏与新增订单质量能否匹配。

募资用途方面,铂科新材明确资金将主要用于扩建及升级AI芯片电感产能、扩建及升级合金软磁粉芯产能、战略合作伙伴关系及投资收购,以及营运资金和一般企业用途。这一安排与公司当前业务阶段基本一致:一边继续做厚成熟主业,一边加大对AI相关器件能力的投入。

因此,铂科新材此次递表的核心看点,不只是其在细分市场已具备一定行业地位,更在于公司能否把A股阶段已经证明的盈利能力,与港股市场更关注的成长持续性和业务升级逻辑结合起来。若AI芯片电感业务后续继续放量,且盈利质量保持稳定,其港股叙事有望从传统磁材企业进一步向AI电源链配套企业延展;反之,如果增速放缓、客户集中或扩产回报承压,港股资金对其新故事的接受度也可能趋于克制。

推荐文章