【IPO追踪】AI风口正盛!大族数控(03200.HK)预期中期净利增长超241%

7月9日,在A、H两地上市的PCB设备龙头大族数控(301200.SZ)(03200.HK)发布2026年半年度业绩预告,营收、利润同步大幅增长,下游AI算力PCB扩产红利充分兑现。

消息刺激之下,于7月10日,其A股一度高开上涨近12%,此后出现回落,截至发稿时间现涨0.69%,H股同样在大幅上冲后遭遇显著回落,现涨0.55%。

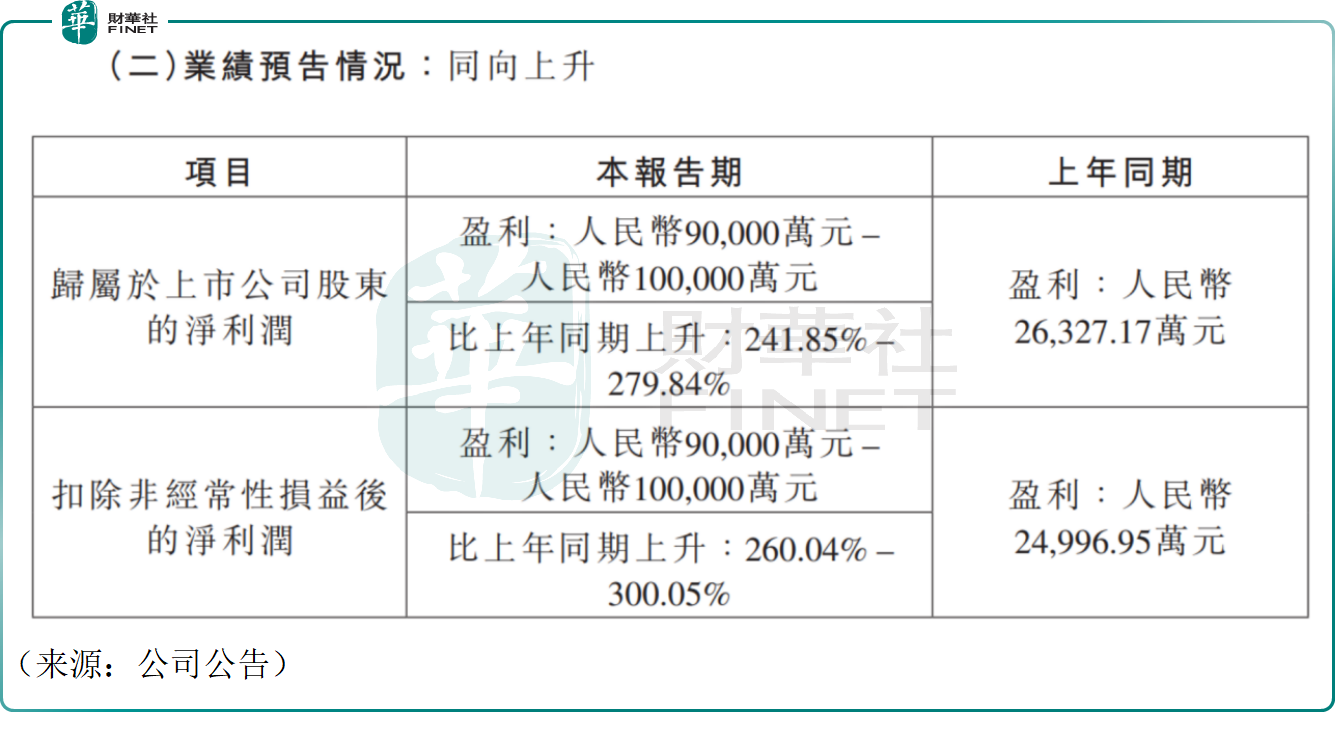

根据公司港股公告披露,公司预计2026上半年归母净利润区间9亿元—10亿元(人民币,下同),同比增幅为241.85%至279.84%;扣非净利润同样落在9亿至10亿元区间,同比提升260.04%至300.05%,盈利弹性突出。营收端亦亮眼,上半年营业收入同比增长100%以上,营收与利润实现同步高增。

拆分二季度单季业绩来看,盈利爆发力进一步凸显。按预告中值测算,二季度归母净利润约6.3亿元,同比大增约328%、环比上涨约94%,扣非净利润同比、环比亦大增,机构测算二季度净利率有望创下公司历史单季新高,行业高景气持续加速落地。

业绩爆发核心受益AI基础设施建设浪潮。当前AI服务器、高速网络交换机大规模落地,直接带动高端PCB需求扩容,大族数控AI相关PCB解决方案营收占比大幅抬升,相关高附加值产品产销两旺,高精度背钻设备、高阶HDI及mSAP工艺钻孔机出货放量,产品结构持续优化,拉高整体盈利水平。

招商证券发布最新研报点评,认为大族数控二季度业绩再度超出市场预期,是当前PCB设备环节业绩兑现能力最强企业之一。该行指出,公司机械CCD钻机、超快激光钻形成双卡位核心优势,机械钻机受益高层板升级,CCD机型单价、毛利率同步上行;公司超快激光设备迎来量产大年,1.6T光模块带动mSAP载板产能紧缺,设备订单持续爆发,整体来看,公司成长空间广阔,平台化布局逐步成型。

行业层面,钻孔属于PCB扩产核心刚需工序,当前高端板厂设备交期持续紧张,下游扩产周期尚处前半段,行业需求具备持续性。招商证券维持乐观判断,认为公司依托设备技术壁垒,业绩有望持续超预期兑现。

不过,有市场人士提示潜在风险:下游PCB资本开支节奏存在波动,若AI需求扩张不及预期,或将影响上游设备订单交付;同时大族数控短期涨幅较大,存在一定的获利回吐压力。

结语——

整体来看,大族数控的半年报预告印证AI算力带动PCB设备上行周期,短期业绩催化提振市场情绪,中长期行情取决于下游算力硬件扩产持续性与高端设备订单落地进度,投资者需兼顾赛道景气度与估值波动风险。

推荐文章