【IPO速递】香港药妆零售商龙丰集团:左手大额分红,右手要募资还债

在新冠疫情后消费复苏的背景下,香港一家本地传统药妆零售商成功“逆袭”,并获得香港资本市场的“入场券”。

5月17日,龙丰集团控股有限公司(下称“龙丰集团”)成功通过港交所聆讯,独家保荐人为星展集团,预计最快在5月内挂牌上市。据媒体报道,公司拟募资约1亿美元(约7.8亿港元)。

龙丰集团创立于1992年,是一家以香港为基地的领先连锁零售药妆百货营运商。截至目前,公司主要通过在香港以“龙丰”品牌经营的31间零售店及多个在线销售平台,销售美妆产品、保健产品及药品,以及家居日用品、食品等其他消费品以产生收入。公司产品涵盖11大类别:中成药、西药、保健品、护肤品、化妆品、香水、个人护理品、母婴产品、食品、宠物食品及家居日用品。

根据弗若斯特沙利文的资料,于2024年,龙丰集团是:按零售销售额计,香港第二大美妆产品、保健产品及药品零售商,市场份额约为5.8%;按收入计,香港最大的药品零售商,市场份额为5.2%;按收入计,香港第二大的保健产品及药品零售商,市场份额约为4.2%。

公司在往绩记录期间销售超过4.9万种SKU,2025财年销售约2.88万种SKU,其中美妆产品逾6800种、保健品类逾4200种、药品类超过3000种,以及其他消费产品超过1.4万种。

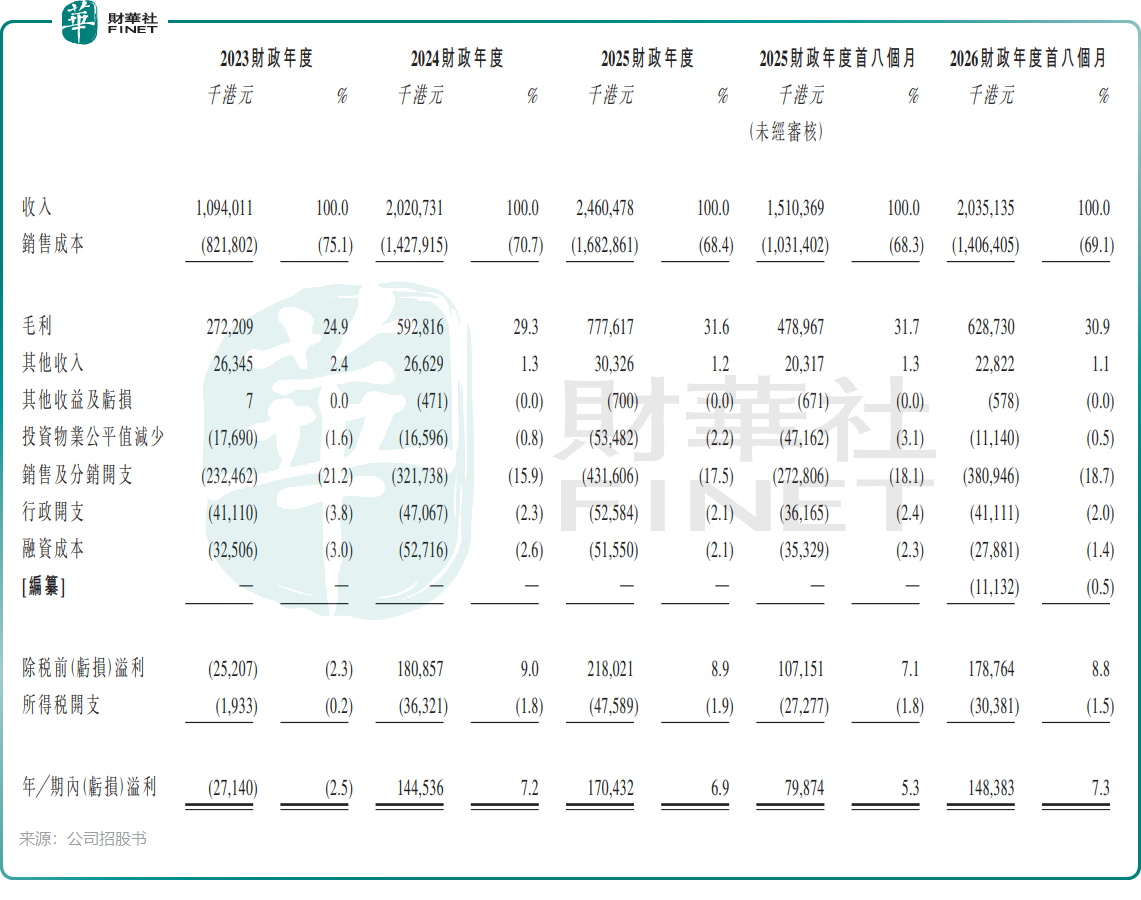

龙丰集团近年来的财务增长极为强劲,是本次IPO最大的看点之一。招股书显示,公司收入由2023财年(截至2023年3月31日止年度)的10.94亿港元增长至2025财年的24.6亿港元,三年复合年增长率达50.0%。2026财年首八个月,公司收入20.35亿港元,同比增长34.7%。

盈利表现同样录得强劲增长。2023财政年度,受新冠疫情影响,公司亏损2714万港元;其后于2024财政年度转亏为盈,录得盈利1.45亿港元;2025财政年度进一步增长17.9%至1.7亿港元;2026财年首八个月,盈利同比大幅增长至1.48亿港元。

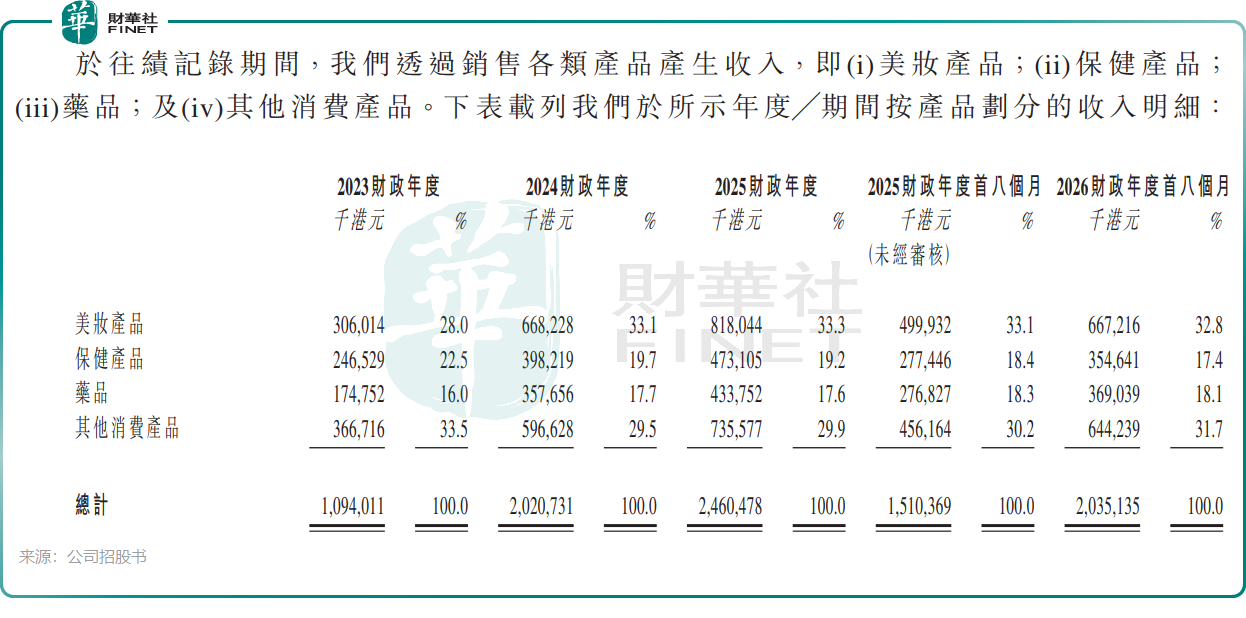

从收入结构来看,美妆产品是龙丰集团最大的收入来源。在2025财年,美妆产品的收入占总收入的比重为33.3%,2026财年首八个月进一步增至32.8%。公司提供的美妆产品涵盖护肤品、化妆品、香水,单件售价范围从2港元至6400港元不等,覆盖从平价日常用品到高端护肤品的完整价格带。

此外,2026财年首八个月,公司来自药品、保健产品和其他消费产品的收入占比分别为18.1%、17.4%和31.7%,收入结构较为均衡。

龙丰集团的收入主要来自中国香港,2026财年首八个月收入占比达98.6%,对单一市场的依赖限制了增长空间的多元化。虽然公司已通过天猫、京东等平台拓展内地线上销售,并在日本福冈设立采购办公室加强供应链,但整体业务仍高度集中于香港,受本地消费市场波动的影响较大。

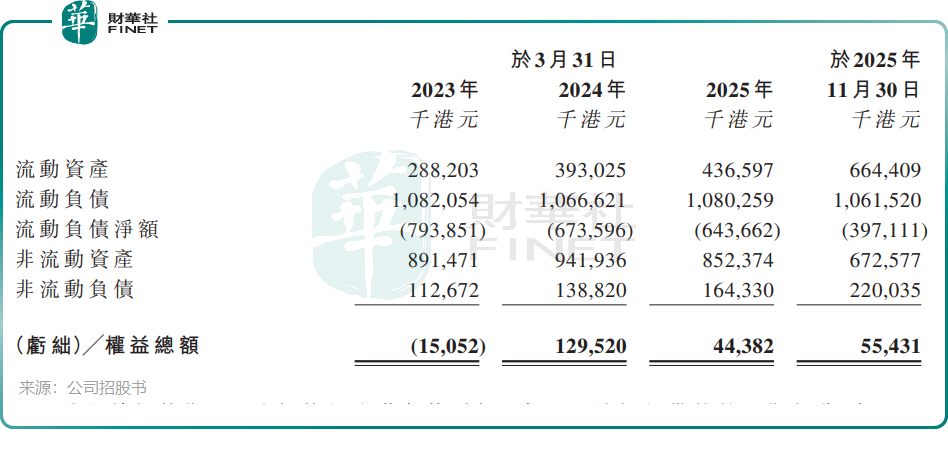

龙丰集团面临较大的债务压力。招股书显示,2023年3月底、2024年3月底、2025年3月底及2025年11月底,龙丰集团的流动负债净额持续为负,分别为-7.94亿、-6.74亿、-6.44亿及-3.97亿港元,表明公司存在短期偿债压力。这在依赖供应商账期的零售行业中并非罕见现象,但长期大额负值仍需关注。

此外,公司在招股书中表示,于2025年11月30日,其现金及现金等价物为4989.6万港元,而银行透支为9275.5万港元。

在面临债务压力时,龙丰集团却在港股IPO前进行了多轮分红,同时还计划将部分上市募资所得款用于偿还贷款,这种动作不免引人质疑其港股上市的必要性。

招股书显示,于2023财年,公司间接全资附属公司龙诚创建有限公司向其股东宣派股息1300万港元。2025财年,公司旗下三家间接全资附属公司——龙丰药业、五丰药业有限公司及Pearl Lake Global Limited分别向其股东宣派股息2亿港元、3300万港元及2200万港元。

此外,于2026年2月及2026年5月,公司分别宣派股息每股130港元(合共1.3亿港元),该等股息以抵销集团应收关联方款项的方式结清。

值得注意的是,公司股权高度集中。目前,由执行董事、董事会主席兼行政总裁谢少海及其妻子、女儿(执行董事谢翠莹)控制的TTK Holding,持有公司75.0%的股权。这意味着,近几年来的大额分红中,有大部分的现金最终流入了这一家三口的口袋。

对于港股上市募资所得款项用途,龙丰集团计划用于:扩大、加强及优化公司的实体及在线销售网路;品牌管理及市场推广;扩充及升级公司于日本及韩国的现有海外采购办事处;升级及改良公司的信息科技系统;偿还公司的未偿还贷款;寻求选择性策略及收购机会;公司的一般营运资金。

推荐文章