【IPO前哨】扫地机激光雷达巨头欢创科技:科技大厂的廉价劳动力?

在智能机器人与具身智能加速落地的浪潮中,空间感知已成为核心能力环节。从扫地机器人到割草机器人,再到人形机器人,“眼睛”决定了机器能走多远、能做多复杂的任务。

在这一赛道上,主攻汽车激光雷达的速腾聚创(02498.HK)、禾赛(02525.HK)(HSAI.US)及图达通(02665.HK),正将目光投向机器人这一更具想象空间的增量市场,意图从中抢占份额。数据显示,速腾聚创2026年第一季度机器人业务销量首次超过车载业务,禾赛机器人激光雷达出货量于2025年也实现了超4倍的增长。

但在扫地机器人激光雷达这一细分赛道,一家总部位于深圳的企业早已悄然拿下全球半壁江山。

近日,深圳市欢创科技(Camsense)在港交所更新了招股书,拟登陆主板上市。公司曾于2023年12月尝试登陆A股市场,但最终终止了上市进程。这家全球扫地机器人激光雷达出货量第一的供应商,凭借“自研芯片+AI算法+规模化交付”的路线站上了赛道顶端,却也深陷高增长、低毛利、客户高度集中的典型成长困局。它不是做不好产品,而是似乎只能做一门“薄利多销”的生意。

扫地机器人“眼睛”领域的隐形冠军

据官网资料,欢创科技创办于2014年,总部位于深圳,核心业务是为扫地机器人等智能设备提供空间感知解决方案。通俗地说,就是给机器人装“眼睛”——激光雷达。

公司创始人、执行董事周琨本硕毕业于清华大学,师从中国工程院院士戴琼海教授,曾在贝尔实验室任职;联合创始人、董事长王健毕业于西安交通大学,拥有逾20年电子制造行业经验。这两位背景亮眼的创始人,为公司注入了扎实的技术基因。

欢创科技真正的转折点发生在2018年。这一年,公司自主研发并推出了首款芯片C1 ASIC,用消费级CMOS面阵传感器替代了行业传统的工业级线阵图像传感器,大幅降低了激光雷达的核心成本。这套“自研芯片+核心算法”的技术组合,使公司成功打破了“高精度=高成本”的行业定律,成为扫地机器人激光雷达领域规模化落地的关键推动者。

根据灼识咨询数据,按2024年出货量计,欢创科技在全球扫地机器人激光雷达市场份额超过50%,全年出货约800万台。同年按收入计,公司在全球扫地机器人空间感知解决方案领域的市场份额为17%。

在资本层面,欢创科技同样备受青睐。成立至今,公司累计完成多轮融资,融资金额超过4亿元(单位人民币,下同),投资方涵盖东方富海、深圳前海、基石资本等知名机构,全球扫地机器人一哥石头科技(688169.SH)也在2023年悄然入股。2025年9月完成D轮融资后,公司投后估值达到人民币30.4亿元,每股成本36.10元。

然而光鲜数据背后,是另一番更值得深思的现实。

毛利率为何远低于禾赛与速腾?

欢创科技过去三年的营收表现堪称亮眼:2023年至2025年,营收分别为3.32亿元、4.33亿元、6.14亿元,复合年增长率高达35.9%,并于2025年实现扭亏,净利润220.1万元。

但“规模领先”与“利润微薄”之间的巨大反差,才是这家公司最值得审视的现实。

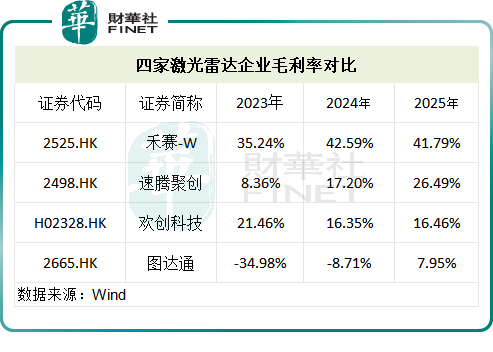

2023-2025年,欢创科技的毛利率分别为21.5%、16.3%和16.5%,整体呈下滑趋势。横向对比更能说明问题,以同样是激光雷达赛道的企业为例:禾赛2025年全年毛利率为41.8%,速腾聚创的毛利率提升至26.5%,其中机器人领域的激光雷达产品毛利率更是达到了39.7%。欢创科技16.5%的毛利率,尚不及速腾聚创整体水平的三分之二,与禾赛更是相差超过25个百分点。

为什么在扫地机器人激光雷达一家独大的欢创科技,毛利率却远低于同行?

原因一:做的是“量大便宜”的配件生意,而非高壁垒的核心零部件。

禾赛和速腾聚创的核心战场在车载ADAS激光雷达,这是一个车规级、高可靠性、高技术壁垒的市场,产品单价高、附加值高。而欢创科技主打的是消费级扫地机器人激光雷达,本质上是成本驱动的配件生意。消费级市场的核心逻辑是“极致性价比”,在保证基本性能的前提下,把成本做到最低。

欢创科技的技术创新恰恰也服务于这一逻辑。其首创的“自研ASIC芯片+消费级CIS”方案,将激光雷达的核心成本大幅降低。但讽刺的是,这套帮公司拿下全球过半市场的降本技术,也成了今天利润微薄的“原罪”:当你能把成本降到对手无法企及的水平,你的客户同样会要求你不断把价格压到接近成本线的位置。尤其是在扫地机器人行业价格战日益激烈的背景下,上游供应商的利润空间被持续挤压。

原因二:客户高度集中,定价权处于弱势。

这是欢创科技最容易被忽视的结构性风险。公司的客户名单几乎囊括了所有头部扫地机器人品牌,包括小米集团(01810.HK)、石头科技、追觅科技、科沃斯、美的集团(000333.SZ)(00300.HK)以及华为等,其已成为全球前五大扫地机器人公司核心供应商。收入来源方面,2025年公司来自前五大客户的收入占比高达80.4%,客户集中度极高。

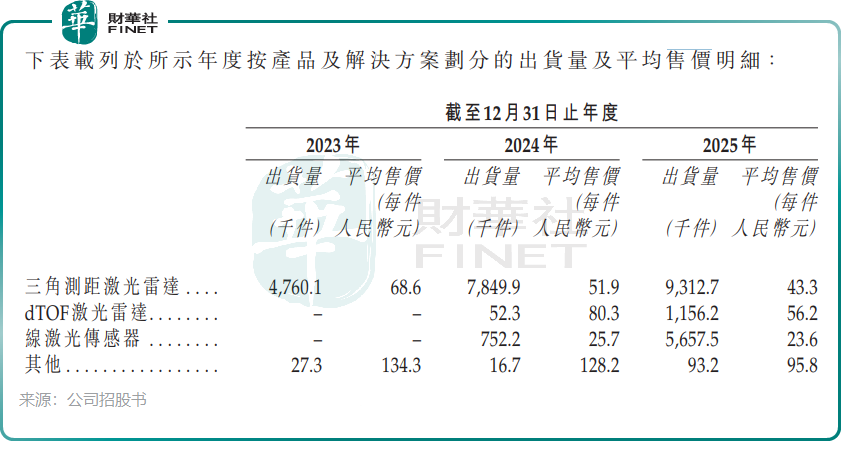

这也意味着,公司的议价能力容易被持续“稀释”。招股书显示,2024年及2025年,欢创科技全线产品平均售价持续走低。这固然有行业成本下行的因素,但更深层的原因在于其受制于人的客户结构。面对下游扫地机器人市场白热化的“内卷”,头部品牌为抢夺份额,极力向上游挤压利润。作为深度绑定大客户的供应商,欢创科技在这场博弈中几无还手之力,只能被动接受降价,导致毛利率持续承压。

这也正是“科技大厂廉价劳动力”质疑的来源:欢创科技虽然拥有自研芯片和算法,但本质上是为下游大厂提供低成本的标准化配件,大部分利润被下游品牌商拿走,自己只赚了微薄的加工费。

欢创科技并非没有意识到问题。公司正在拓展割草机器人、泳池清洁机器人乃至人形机器人等新应用场景,试图将核心的空间感知能力迁移至更高附加值的领域。这些新兴市场的产品定价空间更大、技术壁垒更高,若能成功突围,有望改善公司的毛利率结构。

总结

不可否认,欢创科技是扫地机器人激光雷达赛道当之无愧的龙头,它用技术降本推动了整个行业的普及,证明了中国企业在消费级传感器领域的实力。

未来,如何摆脱对扫地机器人单一市场的依赖,提升高毛利产品的占比,增强在产业链中的话语权,打破“廉价配件商”的标签,才是决定其未来价值的关键。若不能实现从“规模驱动”向“技术溢价驱动”转型,即便拿下全球出货量第一,终究也只是科技大厂产业链上一颗可被替代的“螺丝钉”。

推荐文章