投資組合是什麽?新手有必要建立投資組合嗎?讀完這篇文章,你就能搞明白。

▶ 在詳細展開講解之前,你可以快速瀏覽本文知識點:

投資組合是指投資者按照一定的比例集合持有不同種類的金融資產,如股票、基金及債券等;

影響投資組合的因素包括風險偏好、個人年齡及市場環境;

常見投資組合根據風險偏好劃分爲:

風險愛好型(股票 50%、基金 30%、債券 15%、銀行存款 5%)

風險中立型(股票 35%、基金 35%、債券 25%、銀行存款 5%)

風險厭惡型(股票 20%、基金 40%、債券 35%、銀行存款 5%)

投資組合是什麽?

投資組合(Investment Portfolio)是指一個投資者按一定比例持有不同種類的金融資產,包括股票、基金、債券、銀行存款、加密貨幣……等,以達到收益最大化和風險最小化的目標。

爲什麽要建立投資組合?因爲投資組合可以保證我們的財務健康。就像飲食需要多樣化來確保營養均衡一樣,投資也應該多元化來平衡風險和收益。

選擇投資組合,保持投資資產的多樣化,更能平衡風險和收益,保證財務健康。 健康的財務狀況,就如同健身增重般,是穩定增長而非劇烈波動的。

因此,一個好的投資組合一般包括股票、不動產、期貨、比特幣等高風險高回報項目,同時還要有基金、債券及銀行存款等低風險項目。不過,每個人的投資組合配比需根據年齡、風險偏好以及各自資產特點來調整。

影響投資組合的因素有哪些?

1. 風險偏好

不同人對於風險所表現的態度和行爲(即風險偏好)會導致他們對風險性資產的需求比例大爲不同;這些人對風險性資產需求由高到低,分別是風險愛好型、風險中立型和風險厭惡型,因此,體現在投資組合中的資產配置也有所差異。

2. 年齡

年齡也是一個十分關鍵的因素。一般情況下,年齡越大,越適合選擇風險較小的投資組合。一個人三十歲的時候,工作機會多,雖然初始投資資金不多,但對未來還是充滿希望,這時候選擇風險及收益較高的投資組合可以快速幫助他實現財富增長,就算一下子虧了30%,因爲還年輕,還能繼續工作賺錢積纍投資資金。但如果對於一個65嵗已經退休的人來説,未來能賺到錢的機會也小了,這時候風險承擔能力就會小一些,更適合選擇穩健、風險小投資組合。

以上兩個是影響投資組合的主要外部因素,但其内部因素——不同資產特點及其所處的市場環境,我們也不能忽視。

以基金爲例,相對比股票,基金的波動性會小很多,但是,不同的基金之間,如貨幣基金與指數基金的差別還是比較大。一般情況下,貨幣基金流動性較高、風險以及回報較小;而指數基金比起貨幣基金則風險和收益更高,但它的流動性并不如貨幣基金高。 此外,就算是同一類資產,所處的市場不同,這些資產的表現也有較大的差異。

同樣是股指基金,新興市場的股指基金就會比成熟市場的風險更高。因爲新興市場更容易受到地緣政治、經濟和貨幣政策等不穩定因素影響,市場主要的上市公司也比較集中在資源、能源及原材料等行業,十分容易受到國際市場影響,從而更具有波動性和風險; 相反,成熟市場中的公司則會更多元化。

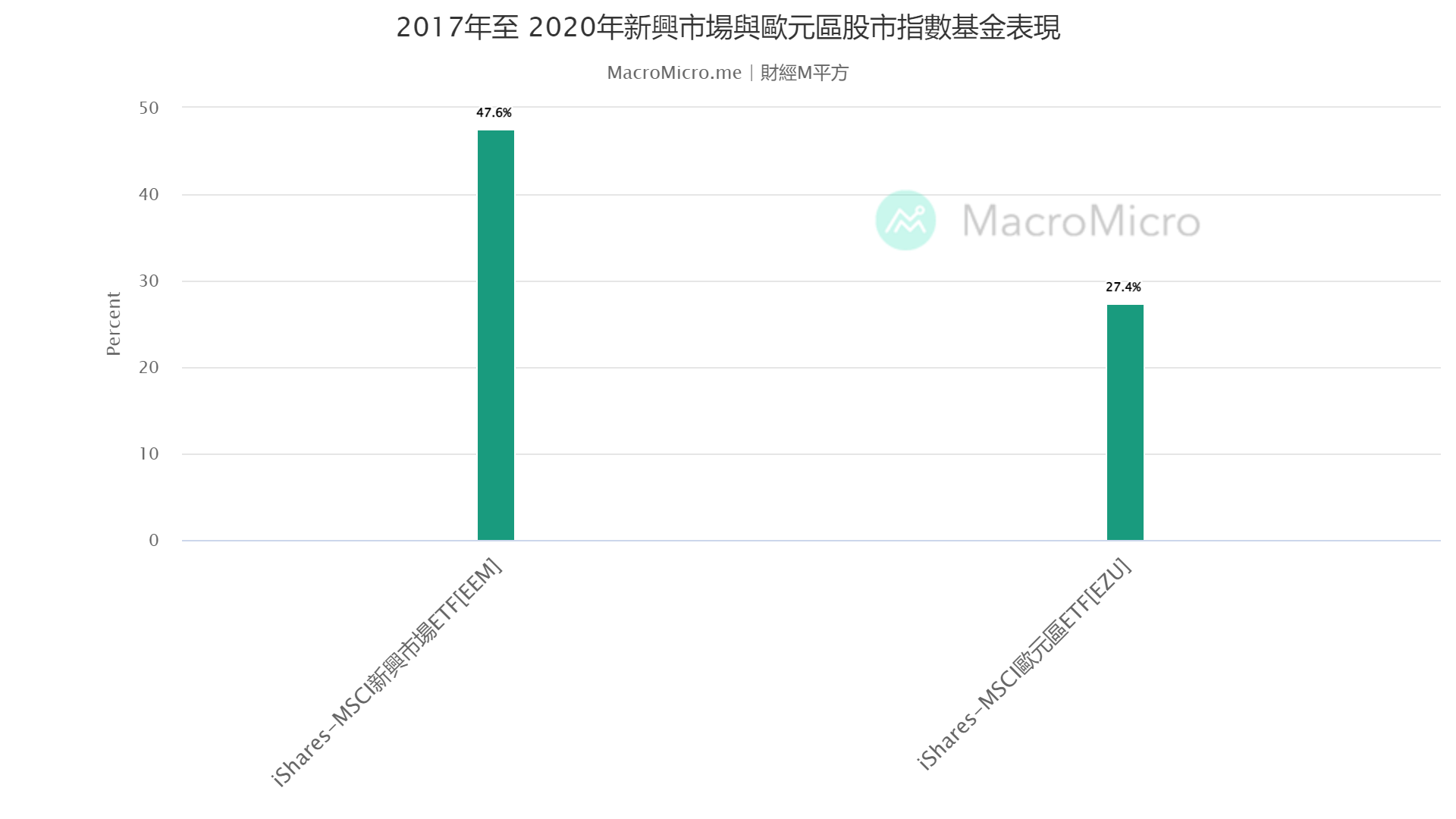

在這裏,我們來看代表兩類市場的股指基金,對比二者的績效就能驗證上面所說的論點。如圖所示,從新興市場ETF(EEM.US)與歐元區ETF(EZU.US)在2017年至2020年的漲跌幅表現可以看出,EEM的漲幅(47.6%)遠高於EZU的漲幅(27.4%)。

【圖片來源:MacroMicro 2017-2020年新興市場與歐元區ETF的漲跌幅】

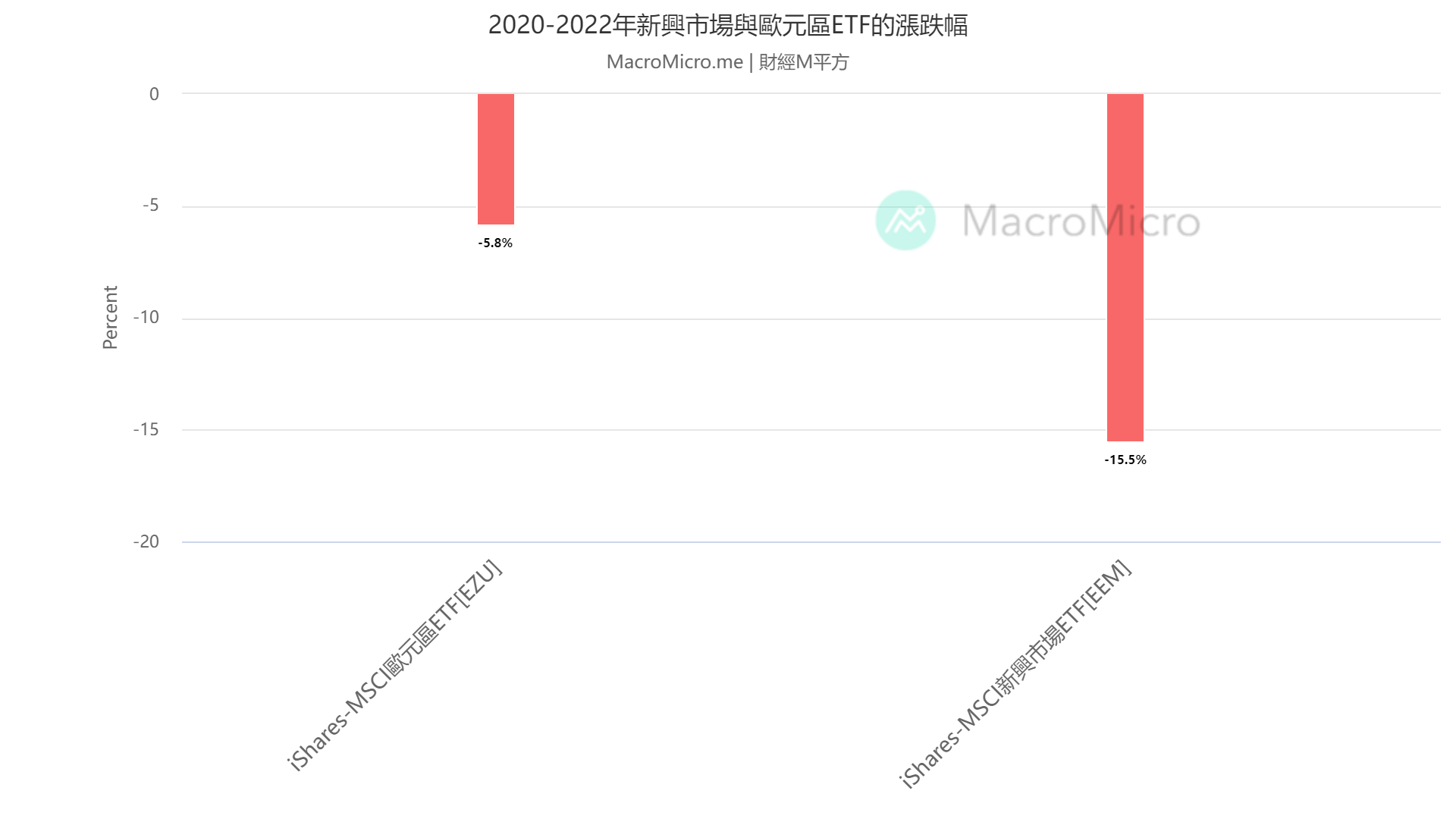

相反,當遇到市場經濟形勢不好時,新興市場ETF比歐元區ETF的風險就更高,跌幅更深。如下圖,2020年至2022年,EEM的跌幅(15.5%)遠超EZU的跌幅(5.8%)。

【圖片來源:MacroMicro 2020-2022年新興市場與歐元區ETF的漲跌幅】

常見的投資組合有哪些?

前面,我們瞭解了不同因素對投資組合的影響,而這所有的影響因素最終都回歸到風險與收益之高低的問題。所以,在配置投資組合時,我們通常根據投資者個人的風險偏好來配置,以下是常見的三種投資組合類型:

| 風險偏好 | 投資組合配比 |

| 風險愛好型 | 股票 50%、基金 30%、債券 15%、銀行存款 5% |

| 風險中立型 | 股票 35%、基金 35%、債券 25%、銀行存款 5% |

| 風險厭惡型 | 股票 20%、基金 40%、債券 35%、銀行存款 5% |

【資料來源:Mitrade】

如果是風險承受能力更强的投資者,還可以從上述配置的資金中抽出100-200美元(能承受的最大虧損)來配置更高風險的投資工具,例如外匯、加密貨幣等。

當然,還可以根據風險偏好對同一種資產進行投資組合配置,以基金投資組合的配置較爲常見,其比例如下表:

| 風險偏好 | 基金ETF投資組合配比 |

| 風險愛好型 | 股票基金60%、債券基金30%、大宗商品基金10% |

| 風險中立型 | 股票基金40%、債券基金40%、大宗商品基金20% |

| 風險厭惡型 | 股票基金20%、債券基金60%、大宗商品基金20% |

【資料來源:Mitrade】

投資的原則是不可采用“鷄蛋放一個籃子”的All in策略。您可在Mitrade平台搜索喜歡的產品,有美股、外匯、ETF、指數、加密貨幣等,加入觀察列表,Mitrade提供基本版和Tradingview版的價格圖表,所有工具全部免費,助你無縫體驗快捷、順暢的交易!

新手如何選擇合適的投資組合?

新手要配置自己的投資組合,首先要有自己的投資規劃,這個規劃中要瞭解自身風險承受能力、制定投資目標和瞭解不同資產的特點。

瞭解自己的風險承受能力,可以在網上找到風險偏好測試題,這些測試會通過一系列問題,評估你是屬於風險愛好型、風險中立型還是風險厭惡型投資者。確定了自身的風險偏好後,就能進一步制定合理的投資目標。

制定投資目標

這個目標一般包括現有財富的增長、保值、充裕現金流這三種類型。

1. 財富增長:是指設定一個具體的增長數值目標,具體到多少年内,打算實現財富增長多少。適合較爲年輕的投資者以及比較愛冒險的投資者,正所謂富貴險中求。

2. 財富保值:是指設定保本低收益低風險的目標。適合對目前財富總值滿意的人士或退休的人士,希望持有財富能夠跑贏通脹就行,屬於風險厭惡型。

3. 充裕現金流:是指設定充裕現金流的投資目標,一般采取活期儲蓄爲主,方便投資者隨時需要用到現金的情況。適合對財富增加要求不高,保本低風險,但需要用到隨時用到現金流的投資者,例如創業人士。

瞭解不同类别資產的特點

這裏是指在配置資產組合前,要對自己挑選出的幾類資產有一定的瞭解,例如股票、基金、債券和銀行定存等理財產品的風險和收益率有清晰的認知。

配置自己的投資組合

準備好以上的步驟之後,就可以開始了,在這裏,我們舉一個具體的例子,來配置我們的投資組合。

▶▶ 舉例:

假如小A是一個28嵗的上班族,男士,手裏有100萬元(“新臺幣元”,下同),要做投資組合。現在,我們一步步來做投資規劃:

第一,瞭解自己的風險偏好,由於比較年輕,渴望擁有更多的財富,且風險偏好上屬於風險愛好型。

第二,投資目標,渴望擁有更多的財富,因此小A的投資目標是財富增長,具體點,比如5年手裏的100萬元要增長100%,達到200萬元。

第三,選擇合適的几類資產,年輕人都喜歡炒股買基金,所以,小A就選擇了股票、ETF和銀行存款這三種。這個投資規劃,根據上一節常見的投資組合方法用表格總結出來:

| 小A的投資規劃 | 投資目標 | 具體方案 |

| 5年增長100% | 50%股票+30%基金+10%銀行定期存款 | |

| 詳細計劃 | 5年資產達到200萬元 | 股票投資50萬元 基金投資30萬元 5年銀行存款10萬元 備用資金10萬元 |

【資料來源:Mitrade】

在上面表中,小A拿出了10萬元當作備用資金,在這裏也要提醒大家,在製定投資目標配置投資組合時,務必要留出一筆備用資金來應對生活中的不時之需。此外,配置好投資組合以後,還需要根據市場的變化和自身的需求對組合中的資產做一個定期的評估和調整。

投資組合需要注意什麽?

投資組合不一定能實現資產增值,還可能產生虧損。雖然這種分散投資在一定程度上降低了虧損風險,但實際上還是會受到市場波動影響的風險,也就是說,當市場轉向熊市、經濟危機或者黑天鵝事件來臨時會對投資組合造成損失。當然,這些風險可以用一些方法來對衝。除了市場風險之外,我們的投資組合還可能遇到行業風險、通膨風險、利率風險等等。

实践中,還有一類風險可能來自自身的行爲及心態。也就是说,配置好投資組合還不夠,能否理智做出對的決策,在遇到突發消息的衝擊時,能否理性分析及找到合適的應對措施,從而讓自己的投資組合更穩健都至關重要。

如何應對各種風險

設置止盈止損點:提前設定好目標價格,以防市場劇烈波動帶來重大損失。

多元化配置:增加不同類型和地區的投資品種,以減少單一市場或行業波動帶來的衝擊。

定期檢討與調整:根據市場變化和個人情況定期檢視並調整投資組合。

保持冷靜頭腦:避免因短期波動而驚慌失措,堅持長遠規劃。

總之,建立穩健且靈活的投資策略,除了取決於自身的知識儲備外,還需要有一定的情緒管理能力。

Q&A 問答

1. 小額可以配置投資組合嗎,多少錢適合做投資規劃?

當然可以,但要看一些資產的投資門檻,股票,基金,債券以及銀行定存的最低門檻都不同,所以只要能滿足資產的最低投資門檻,就可以配置投資組合。基金、債券的投資門檻就比較低,在台灣,部分基金最低只要3000元即可購買,當然資金門檻更低的差價合約(CFD)也十分適合放在小額投資組合裏配置資產。

2. 配置了投資組合以後就可以實現財富增長嗎?

不一定,配置好投資組合只是為了平衡風險和收益,實現財富增加需要結合市場環境和所選資產的表現,這些不僅需要定期觀察和調整,在初期篩選資產類別時就需要對該資產的投資前景有一定的認識。

3. 配置投資組合需要具備哪些知識?

主要是對所選資產類別的有基本的瞭解,比如對該資產的投資前景、買賣時機等財務基礎知識做到心中有數以及具備一定的分析能力。

4. 不知道怎麽配置資產比例,可以參考別人的投資組合嗎?

不知如何配置,可以參考與自己投資目標相似的投資組合之資產配置比例,也可以咨詢相關的理財顧問對自己的財務進行規劃。

5. 配置投資組合以後是不是就不用再管它了?

并不是,配置完投資組合之後,還需要對投資組合定期評估和調整,因爲投資組合中的部分資產有可能受到宏觀市場環境變化的影響,從而可能導致原本表現優秀的資產前景突然不被看好,這種情況下就需要進行調整,因此,配置好投資組合后需要定期評估。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情