- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:美元創三個月最大單日跌幅、金價反彈「戛然而止」,後市研判!

- 黃金走勢:美日共證聯合干預日元匯率、美元失守100!金價緣何難漲?

- 【財經縱覽】:聯准會「鷹派暫停」,WTI原油反彈近7%!美元跌破101,黃金反攻4100,美股續跌!

- 【財經縱覽】:伊朗稱與阿曼接近達成協議,黃金漲超200美元、WTI原油三連跌,道指續創歷史新高!

- 黃金飆升逾2%、突破關鍵阻力!黃金、WTI原油、美元指數、納指100指數技術分析

目前,Sea Limited(NYSE:SE)公佈的24年第1季財報電話會議喜憂參半,總收入為37.3億美元,調整後EBITDA為4.0114億美元。

其營收成長主要歸功於電子商務領域,市場收入為24億美元,總訂單成長至26億和商品總額達$236億。數位金融服務也收入強勁,達到4.994億美元。

由於數位娛樂部門的預訂量仍增加5.121億美元,季度付費用戶成長4,890萬,我們認為營收將持續成長。這主要歸功於大量的新遊戲版本更新,讓《Free Fire》在留住現有用戶的同時吸引了新玩家,使其繼續保持「第一季全球下載量最多的手遊」的地位。

不幸的是,儘管Sea Limited的電子商務業務無疑是營收成長的推動力,但它仍在繼續燒錢,儘管速度有所放緩,調整後EBITDA為-2170萬美元,利潤率為-0.8% 。

由於數位金融服務和數位娛樂領域仍然是底線驅動因素,調整後EBITDA分別為1.487億美元和2.922億美元,這並不令人意外。到目前為止,公司的整體獲利狀況仍然不佳。

即便如此,Sea Limited管理層仍繼續重申其2024財年指引,“Shopee的調整EBITDA將在2024年下半年轉正”,表明其“盈利增長的明確路線圖”。

假設如此,我們可能會看到從今以後現金消耗將放緩,其資產負債表可能穩定在54億美元的現金/短期投資。

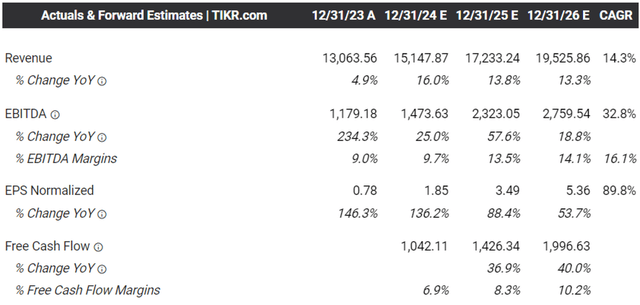

也許這也是共識提高前瞻性預測的原因Sea Limited預計到2026財年將實現營收/利潤加速擴張,複合年增長率為+14.3%/+89.8%。

相較之下,先前的預測分別為+8.6%/+27.6%,2017財年至2023財年的歷史營收成長率分別為+69.4%。

同時,共識繼續預測未來將產生強勁的自由現金流,這意味著Sea Limited管理層有能力機會主義地投資於其成長,同時解決到期的債務。

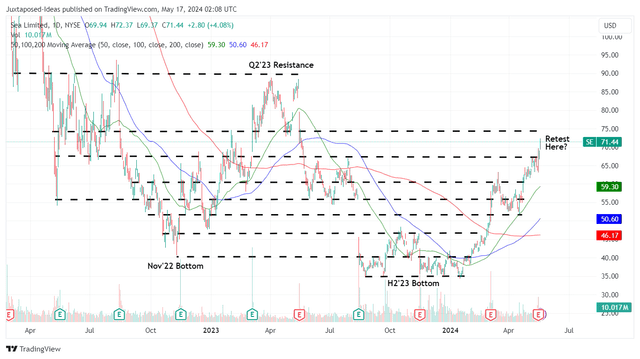

目前,市場反應似乎樂觀,Sea Limited迅速反彈,交易價格高於50/100/200天移動平均線。

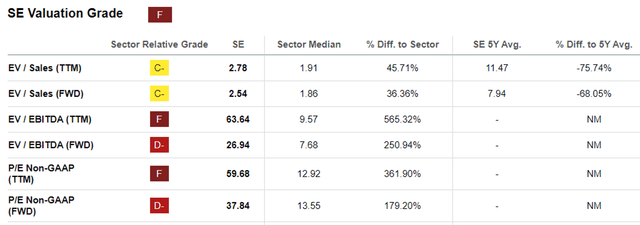

鑑於營收/利潤加速成長的前景,Sea Limited的FWD EV/EBITDA為26.94倍,FWD P/E為37.84倍,估值合理。

與多元化的電子商務和金融科技同業相比,Sea Limited似乎並不昂貴,例如亞馬遜的14.64倍/41.11倍和MercadoLibre的26.51倍/49.85倍,利潤成長進一步凸顯其可行的投資論點。

由於Sea Limited目前報告的調整後每股獲利能力不穩定,我們將指的是其調整後EBITDA世代。基於LTM調整後EBITDA為1.09B美元(連續成長187.9%)和5.9869億股已發行股票,我們預期調整後EBITDA為每股1.82美元。

結合26.94倍的EV/EBITDA估值,與我們49美元的公允價值估計相比,該股票的交易價格似乎顯著溢價+45.7%。

儘管如此,基於類似的計算方法,使用一致的2026財年調整後EBITDA估計為$2.75B,因此每股調整後EBITDA為4.59美元(複合年增長率令人印象深刻的+36.1%擴張),似乎有極佳的上升潛力較我們123.60美元的長期目標價格上漲73%。

由於具有吸引力的風險回報率,我們謹慎地將Sea Limited重新評級為買入。由於該股已突破先前67美元的阻力位,有興趣的投資者可能希望觀察其走勢,然後再根據其平均成本和風險偏好增持。

不言而喻,Sea Limited在東南亞市場仍面臨來自多個財力雄厚的玩家的激烈電子商務競爭,包括GoTo/TikTok和阿里巴巴(BABA)Lazada,以及Temu和Shein等新玩家。

這也意味著Sea Limited很可能會增加對Shopee的投資/行銷力度,從而可能侵蝕其利潤率,正如從2024年第一季銷售和行銷費用增加至7.6963億美元(-20.4%季度環比/+ 92.3%同比)觀察到的。

同時,管理階層持續加強Shopee的內容生態系統,同時維持直播工作並改善物流管理,以提高消費者群體的黏性和體驗。

因此,投資者可能希望調整其近期預期,因為2024財年的正調整EBITDA利潤率可能會令人印象深刻,而2025財年的數字可能會有所改善。

作者 | Juxtaposed Ideas

編譯 | 華爾街大事件

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情