- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 費半指數即將進入技術性熊市!黃金、費半指數、納指100、比特幣技術分析

- 聯准會主席沃什質疑「AI通脹效應」!黃金企穩4000反彈或一觸即發

- 黃金走勢分析:聯准會或「預防式」加息?黃金沖高回落憾失4100!

- WTI原油走勢:曼德海峽「告急」!國際油價漲勢恐將延續?

- 【財經縱覽】:聯准會官員釋放加息信號!黃金跌破4000關口、晶片股遭拋售,美光跌近6%!

英特爾公司(NASDAQ:INTC)的股價今年已經下跌了四分之一以上。它已成為費城半導體指數(SOX)中表現最差的股票之一,而同業則繼續受益於持續的人工智慧(「AI」)勢頭。

英特爾估值下降的主要原因是其最近公佈了先前計劃的部門更新,其中需要公佈其代工業務——英特爾代工廠的業績報告。具體來說,此次更新放大了英特爾代工廠(IDM 2.0的關鍵組成部分)在為公司帶來利潤成長之前的預期損失程度。這在很大程度上給了英特爾更高的執行風險。

同時,在最近的人工智慧潰敗中,英特爾Gaudi加速器的市佔率成長有限,這也加劇了人們的擔憂,即該公司將再次錯過在關鍵成長機會中建立領導地位的機會。這本質上類似於Sapphire Rapids Xeon伺服器CPU的延遲上市時間表,該CPU的出貨量出現週期性放緩,導致英特爾將市場份額讓給AMD。

儘管英特爾最新的第一季財報繼續凸顯其受益於主要消費終端市場(尤其是客戶端運算產品)的逐步復甦,但資料中心和人工智慧(「DCAI」)領域與同業相比仍然大幅落後。這表明英特爾在獲得人工智慧相關市場份額方面仍在努力,提高了人們對將於第三季開始出貨的下一代Gaudi 3加速器的預期。儘管英特爾代工廠在改進製程技術的同時,在提高生命週期交易價值和客戶承諾方面繼續取得進展,但獲利時間長於預期仍然是一個需要考慮的風險因素。

英特爾繼續面臨越來越大的下行風險,而這些風險尚未反映在其當前水準的估值中。

儘管英特爾代工廠第一季的營收年減了10%,但該部門在提高其生命週期交易價值和客戶承諾方面繼續取得積極進展。具體來說,英特爾代工現已從外部客戶那裡獲得了價值150億美元的終身交易管道。它還獲得了6家客戶對先進18A工藝的承諾,該工藝將於今年稍後開始批量生產,而上一季有5家客戶。該部門還繼續按計劃在四年內交付英特爾的五個節點,18A將於今年稍後開始大量生產。英特爾最近推出的英特爾14A進一步補充了這一點——英特爾14A是超越五個節點和四年計畫的下一代工藝節點。

然而,根據管理層最近的介紹,這並沒有消除人們對該部門獲利能力擴展軌蹟的擔憂。儘管迄今為止英特爾代工業務的交易總額已迅速增長至15億美元以上,但該公司預計該業務至少要到2030年中期才能實現盈虧平衡。具體來說,該公司預計英特爾代工業務的虧損將在年底達到高峰。隨著18A工藝節點即將開始生產,該公司即將完成四年內五個節點的路線圖。但預計直到本世紀末,利潤率才會大規模擴張,屆時英特爾的代工部門非GAAP毛利率將達到40%,非GAAP營業利潤率將達到30%。

最新的更新相應地升級了英特爾資本密集型IDM 2.0週轉策略的執行風險,該策略強調了回歸代工根源的關鍵任務作用。英特爾代工服務業務連續幾季實現成長改善後,實現損益平衡和獲利的時間延長,基本上消除了先前對該股的樂觀情緒。這也與我們先前的討論一致,即2023年末,當英特爾披露一家知名晶片製造商為其18A產能預付款時,市場過於樂觀。

同時,英特爾恢復晶片製造技術領先地位的雄心壯志能否實現也存在不確定性。具體來說,英特爾即將推出的18A工藝節點曾多次被管理層稱讚為業界領先的工藝技術。

然而,目前的行業領導者台積電最近表示不同意這項說法。具體來說,台積電管理層多次重申,該公司即將推出的N3P節點將提供比Intel 18A更好的效能和成本效率。 N3P製程節點基於N3(或3nm),自2023年底以來已經開始量產,預計將在今年稍後與英特爾18A類似的時間表進入批量生產。台積電還聲稱,其下一代N2製程將於2025年開始量產,性能將優於自家的N3P製程和Intel 18A。相反,台積電懷疑,近期英特爾18A技術的領先地位可能只有在應用於英特爾自己的產品時才能實現——首先是下一代客戶端產品“Lunar Lake”CPU和Xeon“Clearwater Forest”伺服器CPU。

在提升下一代製造製程技術方面,英特爾也面臨與台積電相比產能處於劣勢的風險。具體而言,台積電目前仍是英特爾的主要代工夥伴,英特爾每年向前者外包的晶圓代工數量估計高達190億美元。

同時,英特爾最近揭露了英特爾代工廠價值150億美元的外部交易管道,而只有大約五家晶片製造商致力於18A製程節點。然而,最近的行業報告表明,英特爾在初始產能提升時甚至可能沒有足夠的20A和18A容量來滿足其推出下一代Arrow Lake和Lunar Lake客戶端CPU以及Clearwater Forest伺服器處理器的需求。因此,這增加了向台積電額外外包的風險,這可能會進一步偏離英特爾代工廠業已長期的獲利軌跡,並削弱該部門技術優勢的光彩。

除了英特爾新恢復的代工業務(IDM 2.0的關鍵組成部分)持續存在不確定性外,英特爾產品業務還面臨日益嚴峻的結構性需求風險。繼去年出現週期性衰退高峰後,個人電腦需求持續顯示出逐步復甦的跡象。這與英特爾客戶端運算事業部(「CCG」)的持續同比加速一致,儘管季節性疲軟。我們相信,越來越多的人工智慧PC進入市場也將增強英特爾近期的CCG動能。具體來說,到今年年底,AI PC出貨量預計將達到5,000萬台,約佔預期總出貨量的五分之一。這也預示著CCG在客戶端CPU領域的領導地位,以及最近推出的具有內建AI功能的Core Ultra處理器。

然而,英特爾的個人電腦領導地位面臨著該領域升級週期延長的固有風險。具體而言,CCG收入繼續佔英特爾綜合銷售額的59%,不斷成長,並且是該公司最大的業務。同時,技術和資產預期壽命的提高本質上延長了PC更換和升級週期。如果不進一步實現核心CCG收入來源的多元化,英特爾將繼續面臨成長緩慢的PC需求環境中下行週期性變化的風險。

除了PC需求逆風之外,英特爾在DCAI領域對伺服器CPU銷售的嚴重依賴也可能增加其面臨日益嚴重的結構性下行風險的風險。鑑於人工智慧訓練和推理等日益複雜的工作負載,配備CPU的通用資料中心正逐漸遷移到加速運算。鑑於第一季同比增長5%,預計DCAI收入今年將下降,這也證實了這一點。

這種情況也提高了人們對Gaudi 3需求前景的預期,因為它將於第三季開始出貨。管理層最近披露了其最新加速器的20億美元管道,與Nvidia(NVDA)最暢銷的H100和H200 GPU相比,該加速器在性能和總擁有成本方面都具有競爭力。然而,近幾季的需求仍大幅落後於競爭對手,凸顯了英特爾提高其在高成長加速器市場佔有率的迫切性。

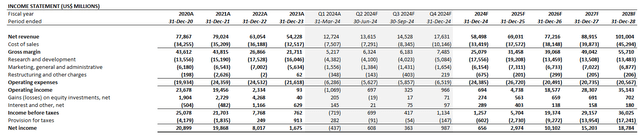

調整我們先前對英特爾第一季實際業績和前景的預測,我們預計該公司到2024年營收將年增8%,達到585億美元。我們預計英特爾代工廠收入的增加將成為近期獲利能力的阻力考慮到在可預見的未來預計增加的成本。同時,預期較高利潤率DCAI收入的疲軟可能會加劇短期內利潤率擴張的限制。

儘管英特爾的基本面前景逐漸改善,但其代工部門的獲利軌跡不斷擴大,推遲了IDM 2.0投資回報的增加。不確定的公司特定需求前景可能會進一步加劇這種風險。儘管該股目前的交易價格較同業折價,但財報後交易的進一步下跌凸顯了投資人對英特爾前景的擔憂。

作者 | Livy Investment Research

編譯 | 華爾街大事件

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情