- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- VIX恐慌指數飆18%!黃金、白銀、比特幣、標普500技術分析

- 伊朗外交部:伊美達成協議文件

- 黃金走勢分析:兩大因素共振,黃金多頭節節敗退失4200!

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

從 2023 年開始,蘋果(AAPL.US)股價上漲了近 50%,略低於 130 美元。由於錯過了生成式人工智慧的風口,這家科技巨頭在 2024 年過度成長的前景有限。

問題在於,大多數投資者認為蘋果可以實現反彈,是因為這家科技巨頭成功創造了不斷增長的利潤。太多的投資者只是根據股票的表現來判斷公司,似乎完全錯過了 2000 年網路泡沫和 2021 年泡沫的教訓。

以Zoom為例,在2020年飆升至 500 美元以上,而現在的交易價格僅為 72 美元。市場讓很多人相信 Zoom(ZM.US)的市值超過 1200 億美元,但 100%+ 的成長率顯然是不可持續的,該公司的年收入幾乎沒有達到 40 億美元。

以類似的方式,由於 Magnificent 7 的炒作,蘋果也看到了股票反彈。由於輝達(NVDA.US)和微軟(MSFT.US)的人工智慧炒作,大型科技股在2023年飆升。同時,Meta(META.US)完成了一年的效率,投資人需要問問蘋果提供了什麼來保證股價的大幅反彈。

該公司現已報告連續 4 個季度銷售額下降。據預測,蘋果在剛結束的重要假期季度將實現不到1%的成長,隨後在3月季度的銷售成長僅為2%。

蘋果預計在2月推出有前途的Vision Pro頭顯,但該公司在生成式AI技術方面無處可尋。最新估計,蘋果在 2024 年僅交付 50 萬台混合實境設備,銷售額在 17.5 億美元之間,基於 3,500 美元的成本。

同時,蘋果正面臨Apple Watch的專利問題。由於Masimo的專利,國際貿易委員會已禁止蘋果銷售該手錶,但聯邦巡迴法院目前已暫停禁令。蘋果似乎準備進行長期的軟體修復,以避免大多數Watch型號的爭議。

蘋果進入 2024 年的交易價格是 2023年每股盈餘目標的近 30 倍。然而,基本情況是,這家科技巨頭將在未來幾個財年將每股收益成長7%至8%。即使在最好的情況下,該股的交易價格也應該達到 ~15 倍遠期每股收益目標,即 ~99 美元,以便投資者產生可觀的總回報。

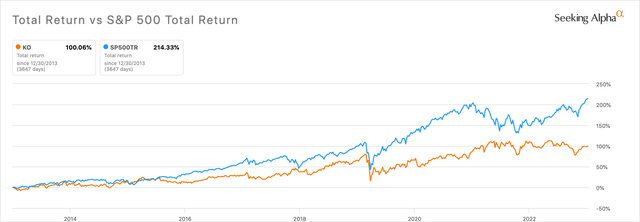

可口可樂(KO.US)曾是過去 50 年來最受歡迎的股票之一,但根據下圖,該股在過去十年中的表現大幅落後於市場。

與蘋果類似的是,股票的遠期本益比仍然過高。市場通常不願意支付超過2倍的成長率,但可口可樂目前的交易價格為2024年每股收益目標的21倍,預計最低成長4%。

投資者可能會將長期成長目標延長至6%至7%的區間,而2024年由於該行業潛在的通縮壓力而低迷。這裡的關鍵是可口可樂的交易價格仍然是正常每股盈餘成長率的3倍,而蘋果也屬於同一類。

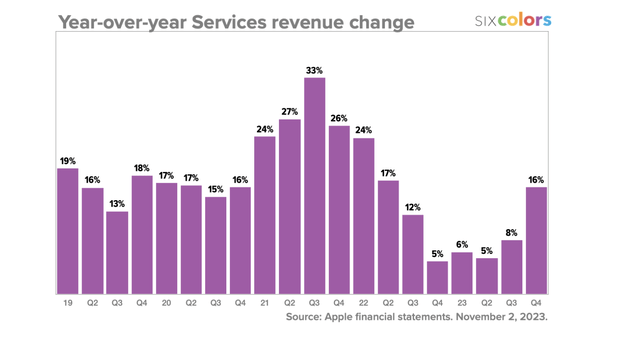

投資人需要意識到,蘋果的成長故事現在都集中在服務業,而服務業現在一直受到監管機構的壓力。這家科技巨頭沒有軟體解決方案,企業客戶可能會為新的人工智慧技術支付雙倍的價格。

Apple Services 在 2022年成長了 9%,達到 850 億美元,分析師普遍預測將反彈至 15% 的成長率。服務業仍僅佔業務的~22%,限制了對整體成長的影響。

服務業經歷了一段時間的疲軟成長,蘋果預測將保持兩位數的成長。服務業今年將提供約120億美元的額外收入,以達到15%的成長率。

蘋果報告稱,2022年的收入為3,830億美元,因此儘管成長率為15%,但服務在24財年的總成長中僅佔3%。長期以來,投資人似乎一直不明白服務成長令人印象深刻,但由於以iPhone為首的產品部門的年收入高達300 +億美元,因此這個數字對整體業務來說並不重要。

從本質上講,蘋果必須從其他類別中產生收入成長,才能真正推動當前的股票估值。該公司預測 iPhone 將在 12 月季度實現成長,但 Apple Watch 專利問題以及 iPad 和穿戴式裝置(包括 Watch)的艱難競爭將導致這些類別的收入挑戰。

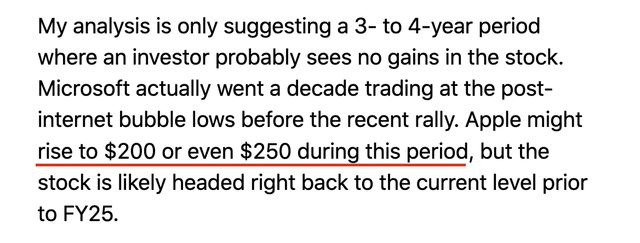

Apple Car和AR / VR設備尚未進入市場,該公司剛剛報告了銷售額下降3%的財年。投資者也被告知,該股可能會非理性地上漲至200美元或更高。人們無法總是預測有影響力的分析師和其他外部因素將如何影響股票。

隨著 Wedbush Securities 的 Dan Ives 越來越受歡迎,儘管蘋果確實報告了糟糕的季度業績,但該股的目標價為 250 美元,到 2023 年底,該股已飆升至 200 美元。該股將達到令人難以置信的 4 兆美元市值,由於純粹基於多重擴張的反彈,該股的交易價格將是 2024年每股收益目標的 35 倍。

最終重要的是,預計蘋果在 2023年的每股盈餘僅為 6.56 美元,而 15 倍的本益比將使該股達到 100 美元。即使將 2024年的每股盈餘目標定為 7.12 美元,並應用 20 倍市盈率倍數,蘋果的價值也只有 142 美元。

蘋果肯定會在 2024 年進一步反彈,但投資者需要了解目前這裡的股票與該公司報告的業績之間的脫節。在未來幾年的某個時候,投資人可能會面臨蘋果股價低於150美元的情況,人們擔心股價會進一步下跌。投資中最糟糕的情況之一是由於貪婪而放棄收益,而簡單的情況是在這裡鎖定收益並繼續前進。

作者 | Stone Fox Capital

編譯 | 華爾街大事件

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情