- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 日本央行升息25基點並宣布暫停QT!日圓日股巨震,未來走勢如何?

- 黃金走勢分析:聯准會利率決議來襲!沃什「首秀」或令黃金多頭意外?

- 【財經縱覽】:以再襲黎首都、美伊協議週五簽署!WTI原油低開逾3%,黃金觸及4300,SpaceX漲超19%

- 日幣匯率逼近161!日本央行能否鷹派升息?總裁植田和男缺席

- 【財經縱覽】:美伊已簽諒解備忘錄!黃金三連漲、納指漲3%,費半指數歷史新高、SpaceX飆20%

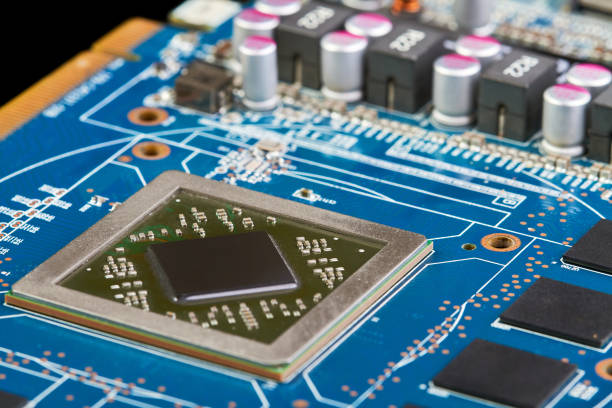

Nexperia 東莞車用晶片工廠停工正外溢至全球汽車供應鏈,2026年車用MCU缺口可能擴大,迫使全球車廠重新調整排產。

單價僅 1–3 美元的低端半導體,暴露出供應鏈脆弱性與高度依賴少數供應商的結構性風險。

美股與台股汽車與成熟製程族群回檔;全球資金避險傾向升溫,債券與黃金吸引力提升。

全球車用與工控產業正再度面臨「熟悉又陌生」的供應鏈壓力。Nexperia 位於中國東莞的汽車用低端半導體工廠因出口管制及地緣政治因素暫停生產,波及全球汽車產線。日產、日本與北美工廠每月減產約 1,200 輛車;本田亞洲區工廠部分車型產能下降 15–20%;博世德國工廠每日零組件產能減少 3,500–4,000 套。

這家占全球 MCU、驅動 IC 與多數功率半導體重要供應比重的 IDM,在今年底的遲滯效應,正在迅速外溢至 2026年排產預測,迫使全球車廠、零組件商與半導體供應鏈重新修正明年的庫存與產能模型。多家供應鏈與研究機構指出,原本預期的季節性短缺已被否定,改以「結構性缺口」重新定義。

Nexperia 的工廠主要供應 ABS 制動系統、電動窗及 ECU 模組。雖然晶片單價僅 1–3 美元,但產線中斷仍迫使整車減產,凸顯低端晶片在全球供應鏈中的關鍵地位。汽車產業長期採用 just-in-time 製造模式,加上對少數供應商的依賴,使生產鏈對單點中斷高度敏感。荷蘭政府曾於 9 月短暫接管 Nexperia 總部以防核心技術外流,雖然上週撤回,但市場仍擔心地緣政治與出口管制可能再次干擾供應。

分析師提醒,低階半導體的供應中斷仍能造成全球車廠短期產能損失數萬輛。疫情期間 2020–2022 年的晶片荒曾導致超過 100 萬輛的減產,如今規模雖小,但對成熟製程高度依賴的產業仍具示警作用。

美國近期對中製汽車零組件追加關稅,日本與中國在台灣等議題上的緊繃情勢升高,使汽車供應鏈風險同步增加。日本觀光與零售業受中國旅客減少而降溫,瑞士化工與製藥業亦因美國出口銳減逾兩成而承壓,顯示供應鏈風險已跨市場蔓延。

在股市表現方面,受供應鏈緊張影響,美股汽車股包括 Ford (F)、General Motors (GM)、Tesla (TSLA) 均出現回落,尤其 Tesla 與美系車企的電動車產能受晶片短缺衝擊,股價盤中波動加大。台股汽車零組件及晶片類股如 聯詠、矽力-KY、旺宏 亦受到短期賣壓,市場擔心晶片供應中斷可能延長生產交期,影響全年業績。

根據兩家國際研究機構的最新估算,若 Nexperia 無法在 12月恢復八成以上產能,全球車用 MCU 的供應缺口可能在 2026年第一、二季擴大至6–12%,高於疫情後 2022 年的缺口水準。此比例足以影響明年車市的定價、庫存與投產策略。華爾街多家機構已下修 Tesla 2026 年交付預測 2–4%,GM 與 Ford 明年高毛利車型的排產計畫也正在重算。

台灣供應鏈的反應同樣迅速。IC 設計廠普遍確認「2025 訂單正常、2026 能見度明顯下降」。車用 NOR Flash、PMIC 與 MCU 的詢價轉趨保守,旺宏、矽力-KY、聯詠等公司被多家投行點名為「明年最需觀察的成熟製程敞口」。多家法人提醒,真正的壓力不會出現在 2025,而是 2026 是否會出現庫存反轉與拉貨放緩的雙重壓力。

供應鏈遲滯又與地緣政治重疊,使市場焦慮升級。11月以來,美國更新了出口管制範圍,日本的外交緊繃持續升級,中國則擴大關鍵材料的出口審查,而歐洲對成熟製程的戰略價值爭議也重新加溫。成熟製程(40–180nm),一度被視為相對穩定領域,可能在 2026 轉變為全球地緣科技的新焦點。

市場情緒反映在股市:過去兩週,費半指數走跌約 3.8%,車用功率半導體與成熟製程晶片族群跌幅超越大盤。台股對應族群同步拉回,法人歸因於「明年排產與零組件庫存模型正在修正」,並非短線賣壓。

資金面也正在提前調整。避險工具再度吸引機構注意,美國 10 年期殖利率回落到3.9%–4% 區間,黃金 ETF 持倉創下下半年新高,美元重新站上 107。部分宏觀基金認為,若成熟製程供應鏈在 2026 上半年持續受壓,通膨可能因成本端因素重新浮起,使降息週期延後,形成「二次通膨」風險。換言之,供應鏈是一個遠比市場預期更大的宏觀變數。

此時刻的全球半導體市場,並未重演疫情時代的全面缺貨,但正進入一個更加分化的風險結構:高階製程仍在 AI 需求支撐下高速擴張,而成熟製程因地緣政治、集中度偏高與單點風險擴大,正被重估為「戰略資產」。Nexperia 的停工只是這段故事的開端,真正的問題是:全球仍缺乏替代性的快速備援體系。

2026 年的核心問題,不是生產線什麼時候恢復,而是供應鏈是否仍能接受單一國家或單一廠區的集中度。這是華爾街與政策圈正在討論的下一階段風險:成熟製程可能在未來兩年內從「低毛利業務」轉變為「高戰略依賴」的關鍵領域。

對投資人而言,這場危機提供的不只是短期股價波動,更是一個提前看見全球製造業再分配的新窗口。市場仍在計算 2026 的不確定性,但可以確定的是:這一次的成熟製程危機,將影響的遠不只有車廠,而可能是整個下一輪全球科技製造版圖。

閱讀更多

以上內容在AI的輔助下完成,並經過編輯校對。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。