【IPO前哨】「南酸棗糕一哥」闖關港股:降價換量,是真香還是真卷?

繼溜溜果園於今年4月「棄A轉港」後,又一家果類零食公司啓動了港股IPO徵程。

近期,江西齊雲山食品股份有限公司(下稱「齊雲山」)首次向港交所遞交了招股說明書,計劃於港交所主板掛牌上市,中泰國際為獨家保薦人。

對於港股上市募資款用途,齊雲山計劃用於:擴大產能及儲存容量、提升研發能力、通過社交媒體上的線上營銷及推廣提升公司線上形象、拓展銷售網絡以及一般運營資金。

南酸棗行業一哥,收入依賴大單品

齊雲山的品牌歷史可追溯至1979年成立的崇義食品廠,1992年,該廠推出首款南酸棗糕,成為其標誌性產品。1995年,齊雲山正式以中外合資形式成立,開啓了規模化運營。

齊雲山專注於南酸棗食品產品,旗下產品除了南酸棗糕外,還包括四款其他南酸棗零食(即南酸棗粒、南酸棗軟糖、南酸棗凝及南酸棗凍)及四種果蔬糕。

齊雲山所處賽道高度分散,資料顯示,於2024年,以果類零食零售額計,公司在中國市場排名第九,市場份額僅為0.6%;在南酸棗食品行業則佔有32.4%的市場份額,排名第一。

近些年,隨著量販零食模式興起,連鎖零食店遍地開花,齊雲山成功享受到市場紅利,收入逐年提升。

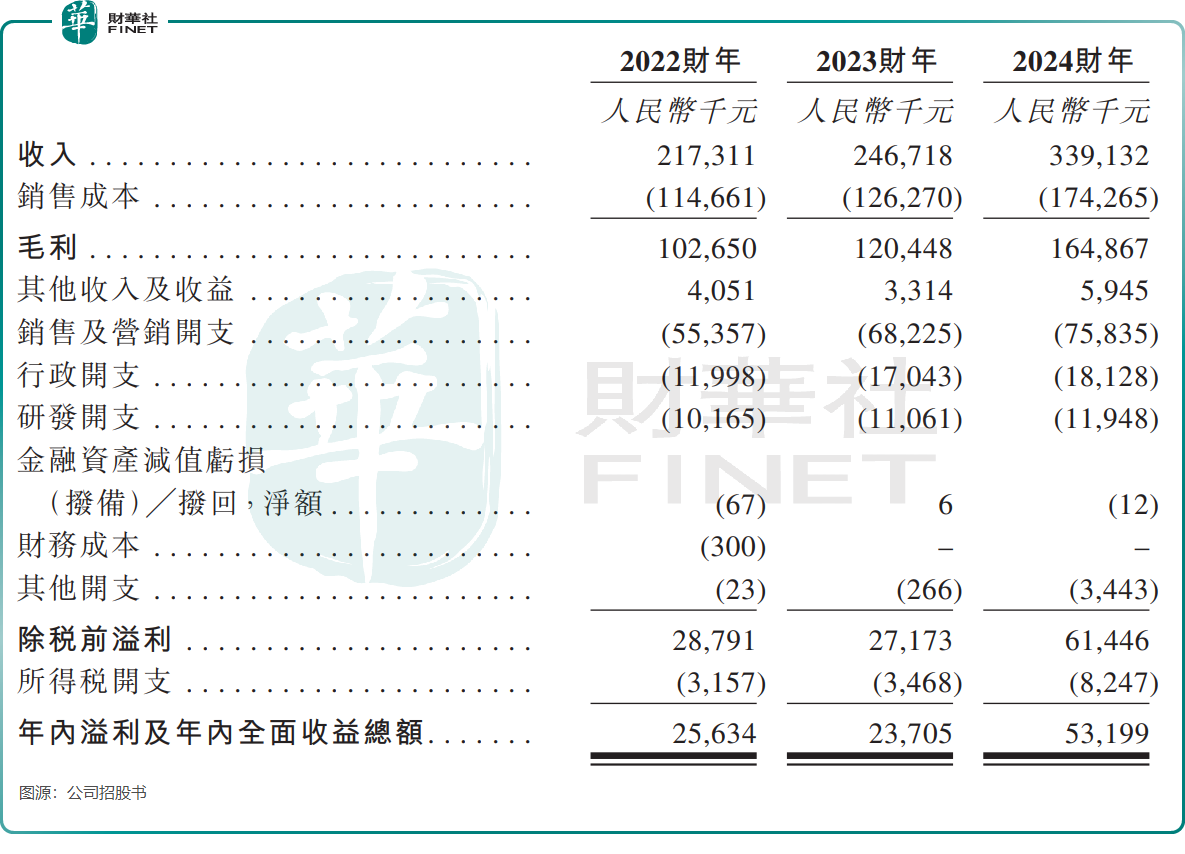

招股書顯示,齊雲山的收入由2022年的2.17億元(單位人民幣,下同)增長至2024年的3.39億元。年内溢利及年内全面收益總額在過去三年則分别為2563.4萬元、2370.5萬元及5319.9萬元。

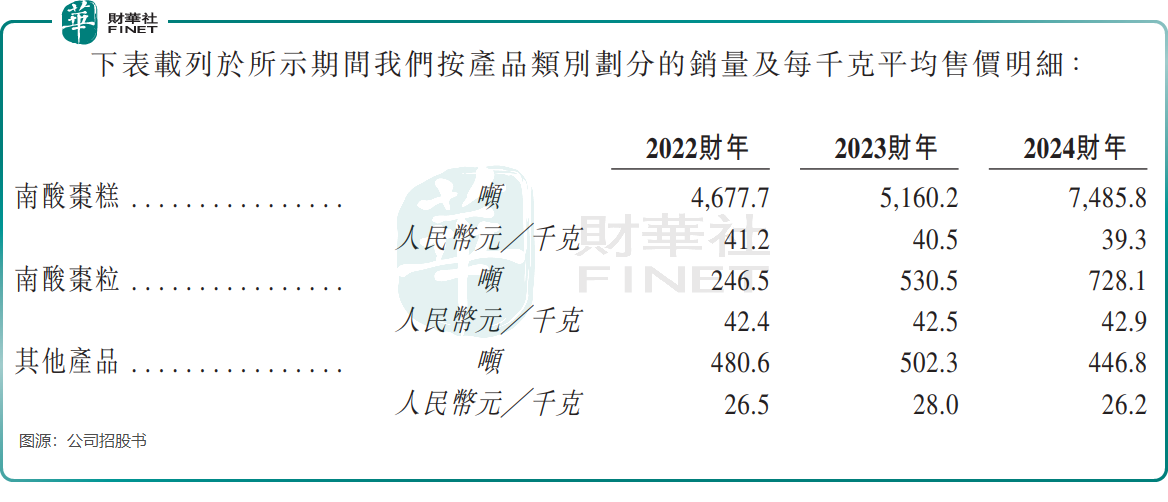

齊雲山的營收結構高度集中,2024年南酸棗糕貢獻了86.7%的收入,南酸棗粒佔比9.2%。

儘管這一「大單品策略」短期内拉動了齊雲山業績的增長,但長期依賴單一產品,可能面臨市場波動、原材料供應等多重風險。例如,若遇到市場消費偏好發生變化、南酸棗糕價格下行以及氣候影響導致原材料供應不穩定等等因素,都有可能給公司盈利帶來壓力。

值得一提的是,齊雲山在衝刺港股IPO前,進行了連續三年的分紅。

於2022年、2023年及2024年,齊雲山分别向股東宣派及派付股息約490萬元、710萬元及1140萬元。

降價走量,銷售人數佔比近一半

近年來,零食很忙、趙一鳴等量販零食品牌快速擴張,憑借集中採購和低價策略搶佔市場。面對渠道話語權的增強,供應商如齊雲山不得不降價讓利,以價換量維持份額。

於2024年,齊雲山的最大客戶是「客戶G」,來自該客戶的收入佔比為22.9%,這是該客戶首次進入齊雲山前五名客戶名單。

根據招股書,「客戶G」是一家總部位於中國長沙的零食經銷商,客戶類别是線下經銷商,其與齊雲山的合作年限為1年。我們推測,該客戶是行業頭部企業零食很忙。

此外,齊雲山2022年至2024年期間的前五大客戶均是線下經銷商,且來自前五大客戶的收入比重逐年提升(2024年提升至38.7%)。

對量販零食零售品牌的依賴越來越深,也導致齊雲山作出價格讓步以換取銷量增長。公司營收主力軍南酸棗糕過去三年銷量快速提升的同時,每千克平均售價則由2022年的41.2元下降至2024年的39.3元。

長期來看,若無法平衡渠道依賴與產品創新,齊雲山可能陷入「量增利減」的惡性循環。

為提升銷量,齊雲山在營銷方面作出大量投入。過去三年,公司增加了投放廣告及進行在線線下營銷活動,銷售及營銷開支佔公司總收入比重在25%左右。

此外,在2024年末的1412名員工中,齊雲山有652名員工在銷售部任職,佔了公司總員工數量接近一半。

總結

齊雲山憑借南酸棗糕的差異化定位,在細分市場佔據一席之地,但過度依賴單一產品和量販渠道,也為其長期增長埋下不確定性。

若能通過IPO資金加速產品多元化、優化供應鏈,或可緩解當前風險;否則,在競爭日趨激烈的零食賽道中,其「以價換量」的模式或將面臨更大挑戰。

推薦文章