OpenAI牽手谷歌雲?攪局還是破局

近日,有指生成式AI先驅OpenAI,計劃將谷歌雲添加都其雲服務供應商名單中。

這個消息之所以讓大家感到意外,主要因為兩點:

1)在OpenAI還默默無名時就開始提供資助的微軟(MSFT.US),在今年1月之前一直是OpenAI的獨家雲服務商,如果OpenAI真如傳聞那樣與谷歌雲簽訂了服務協議,就有將微軟這位老大哥撇開單幹的意思;

2)隨著OpenAI及其生成式AI同行如Anthropic的崛起,谷歌(GOOG.US)引以為傲的搜索引擎業務受到了AI搜索的嚴厲挑戰,OpenAI有可能成為谷歌搜索業務最大的競爭對手,而谷歌卻為OpenAI的基礎設施提供支援,以對抗自己的核心業務和DeepMind AI,這有點值得玩味了。

不過,在商言商,若這項交易能成,對於谷歌雲來說無疑是好消息。

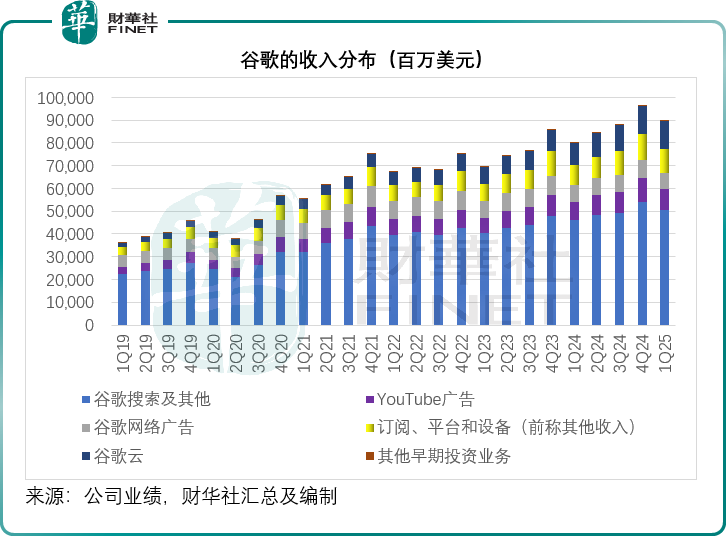

谷歌搜索業務一直是谷歌主要的收入及利潤來源,收入貢獻超一半,此外,建立在其搜索業務優勢基礎上的廣告業務和訂閱、平臺及硬件業務,也是其主要收入及利潤來源,但是這些業務比較容易受經濟週期的影響,當經濟下行時,廣告商投入降低,將削弱谷歌的收入增長。

為此,谷歌一直培育其他業務以形成新的發展動力,谷歌雲可謂其最有潛力的第二大增長曲線。自2023年第1季起,谷歌雲實現扭虧為盈,開始貢獻經營溢利。

見下圖,谷歌的搜索業務增速已見放緩,但是谷歌雲等其他業務的貢獻卻在增加。

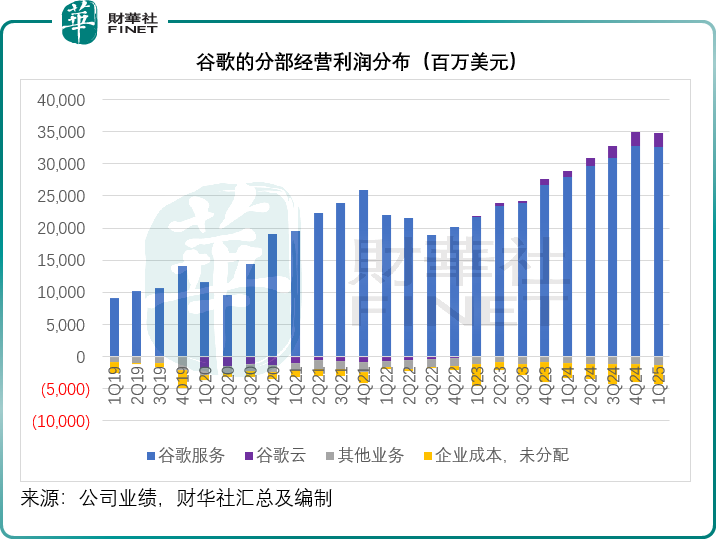

再看下圖,過去包括搜索和YouTube在内的谷歌服務貢獻了谷歌所有的利潤,支撐了其他虧損產業的發展,但是隨著谷歌雲扭虧,谷歌雲貢獻的利潤在增加。

所以,若OpenAI加入成為其客戶,谷歌雲將可直接得益。谷歌雲當前的客戶包括蘋果(AAPL.US)和Anthropic等,OpenAI加入,將進一步鞏固谷歌雲在面對微軟Azure和亞馬遜(AMZN.US)AWS競爭時的硬氣。

谷歌正全力擴張其原本用於自用的自研芯片TPU的外部供應,目前已吸引了蘋果和OpenAI的競爭對手Anthropic和Safe Superintelligence的使用,若再加上OpenAI,進一步驗證其將自研AI技術變現的能力。

不過,出售算力將減少谷歌自身的芯片供應能力,同時也會增強那些原本受限於算力的競爭對手的實力,而據CNBC報道,在今年4月,谷歌的首席財務官已經透露谷歌的產能或不足以滿足其雲端客戶的需求,如何分配其算力或將成為其未來發展的重點。

事實上,OpenAI不再單一依賴於微軟,或是因為需滿足其AI運營規模擴大隨之而來不斷增長的需求,OpenAI近日估計其截至6月的年化收入將突破百億美元,主要來自ChatGPT和API。此外,OpenAI將聯合軟銀和甲骨文(ORCL.US)等運營5,000億美元的「星際之門」 ,或亟需擴大基礎設施供應商名單。

這些合作或突顯出AI基礎建設的復雜性——即使互為競爭對手,仍需要依賴對方滿足其特定的運營需求。

AI發展領域亦敵亦友的其他案例

微軟向OpenAI投資了130億美元,並成為其獨家雲服務供應商,OpenAI的AI模型被整合到微軟的各種商業和消費產品中,例如微軟將OpenAI的技術應用於Bing搜索、Office辦公軟件等,借助OpenAI的技術提升其產品的智能化水平和競爭力。

但同時微軟開發了自己的AI聊天機器人Copilot,並將其集成到Bing搜索和Windows操作繫統中,直接與OpenAI的產品形成競爭。

亞馬遜累計向初創公司Anthropic投資超80億美元,為其最大金主,核心訴求是通過Anthropic的Claude模型反哺AWS雲服務:Anthropic需優先使用亞馬遜自研的Trainium(訓練芯片)和Inferentia(推理芯片),其Claude模型的訓練和部署需建立在AWS基礎設施上。

Claude被集成到AWS的Bedrock模型平臺,成為默認首選模型(性能對標GPT-4),吸引客戶使用AWS雲服務的同時,帶動存儲、網絡等基礎產品的交叉銷售上訓練和部署其未來的基礎模型。

亞馬遜推自研千億參數大模型Olympus,直接指向Anthropic的核心領地,主打「低成本高效能」,依託AWS基礎設施優化,訓練成本比Claude顯著降低,並在零售、物流等亞馬遜内部業務進行測試。亞馬遜還讓企業用戶在AWS Bedrock平臺上對兩款大模型二選一:使用Anthropic的Claude需支付更高的模型授權費(約為Olympus的1.8倍)。

谷歌早在亞馬遜投資之前,已率先投資Anthropic並取得少數權益,谷歌雲還與Anthropic建立合作夥伴關繫,Anthropic選擇谷歌雲作為首選雲提供商,谷歌雲為Anthropic提供AI技術所需的算力。

Anthropic的安全AI框架被谷歌吸收到其自研模型Gemini 2.5的倫理模塊中,而Gemini與Claude形成競爭。2025年,谷歌將TPU產能的三成留給自研的Gemini,僅分配15%給Anthropic,導致Claude 4.0的訓練週期延長大半個月,迫使Anthropic啓動「多雲戰略」,在亞馬遜AWS部署20萬顆Trainium芯片,同時與甲骨文洽談算力合作,以擺脫谷歌雲的依賴,這於OpenAI而言,或也是前車之鑒,所以急於擺脫對微軟的依賴,增加更多的雲支持。

結語

從OpenAI與谷歌雲的傳聞中,我們得以窺見AI產業最真實的商業圖景:當OpenAI的需求得不到滿足時,其不得不轉向谷歌雲——這或既非對舊盟友的背叛,也非對新夥伴的信賴,而是AI企業在「算力饑餓」時代的生存本能,同時也是其謀求獨立自主的一項戰術博弈。

谷歌將稀缺的TPU算力分配給競爭對手,本質或是用短期的「養虎為患」換取長期的「生態破局」——其通過與蘋果、Anthropic、OpenAI等客戶的合作,進一步爭奪在算力市場的話語權。

事實上,類似的「競合悖論」在AI領域反復上演:亞馬遜一邊向Anthropic注資80億美元,一邊用自研Olympus模型分流其客戶;谷歌吸收Anthropic的安全框架優化Gemini,卻又削減其TPU配額迫使對方「多雲求生」。

但最終,它們都是為了在技術革命的浪潮中佔據製高點。在算力作為核心生產要素的時代,沒有永恒的敵人,只有永恒的資源適配邏輯。當AI發展需要百萬級GPU集群支撐時,沒有任何企業能夠獨自壟斷算力和技術生態,唯有在「合作中競爭、競爭中合作」的動態平衡里,才能推動算力效率與技術創新的螺旋上升。

推薦文章