【IPO前哨】乘風存儲復甦!芯天下能否跨過周期、現金流兩道坎?

年初以來,包括晶合集成(02249.HK)、基本半導體(09971.HK)、芯碁微裝(09630.HK)在內多多家半導體企業成功在港股掛牌上市。

而在日前,芯天下技術股份有限公司(以下簡稱「芯天下」)也向港交所主板遞交了上市申請,由中信證券與廣發證券擔任聯席保薦人。

對港股市場而言,半導體企業遞表本身並不罕見,但芯天下的特殊性在於:一方面,公司踩中了2025年以來存儲芯片景氣修復的窗口,業績自2024年的低點明顯反彈;另一方面,這種反彈又較大程度建立在行業價格回升、供需錯配和產品結構優化之上,利潤修復能否穿越周期,仍是港股投資者真正會追問的問題。

踩中存儲芯片復甦窗口,但行業排名不等於港股溢價

芯天下前身為深圳市芯天下技術有限公司,成立於2014年4月。公司是一家無晶圓廠存儲芯片供應商,核心產品覆蓋NOR Flash、SLC NAND Flash和MCP,並延伸至模擬芯片及MCU,應用場景橫跨網絡通信、消費電子、智能家居、工業醫療、汽車電子等多個領域。

截至2026年3月31日,公司已擁有218項專利,並在招股書中重點提及其增強型閃存編程技術,可延長部分NOR Flash產品的擦除壽命。

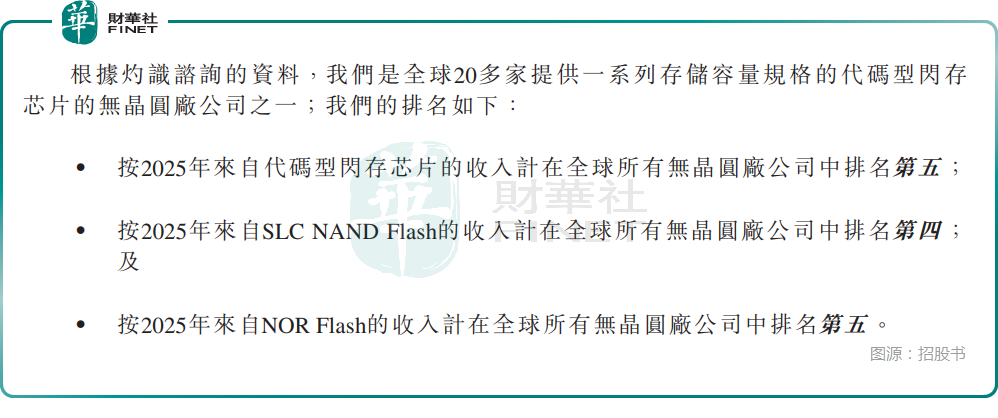

按灼識諮詢口徑,芯天下按2025年來自代碼型閃存芯片的收入計,在全球所有無晶圓廠公司中排名第五;按2025年來自SLC NAND Flash及NOR Flash的收入計,分別排名第四和第五。

這樣的行業標籤,足以讓公司在一級市場獲得一定關注。但港股市場對半導體資產的定價從來不只看「排位」,更看盈利穩定性、現金流兌現能力以及在景氣回落時能否守住利潤率。

利潤反轉來得很快,但現金流與盈利質量仍待檢驗

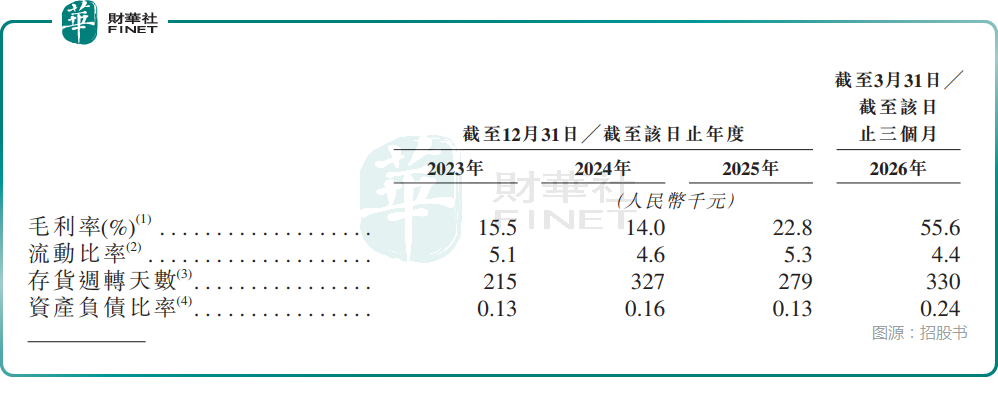

從財務表現看,芯天下近幾年的波動相當鮮明。2023年至2025年,公司收入分別為6.63億元(人民幣,下同)、4.42億元和5.19億元;對應毛利率分別為15.5%、14.0%和22.8%;淨利潤分別為-0.14億元、-0.37億元和0.27億元。

進入2026年一季度,公司收入進一步升至2.24億元,毛利率大幅抬升至55.6%,淨利潤達到0.76億元。

芯天下在招股書中稱,進入2026年,全球代碼型閃存芯片市場持續走強,其特徵為SLC NAND細分市場因主要上遊製造商削減產能而出現結構性供應短缺。該供需失衡推動SLC NAND價格大幅飆升,而NOR Flash市場亦受惠於下游需求的整體復蘇。

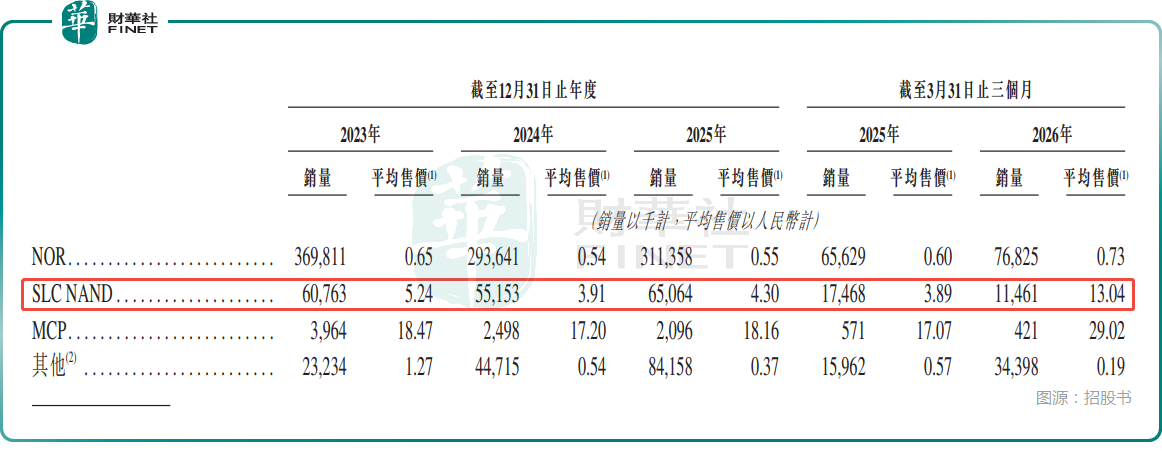

而芯天下今年一季度業績飆升,主要受以下因素驅動:(I)隨著全行業供應趨緊推升市場價格,加上公司增加高附加值主流產品的銷售,導致SLC NAND產品的平均售價大幅上漲,而這類產品在2026年貢獻了66.7%的收入;及(Ii)基於NORD工藝平台所開發的新型2Mbit至64Mbit容量NOR flash產品量產與出貨,有顯著成本優勢,使公司可搶占增量市場份額。此外,芯天下透過平均售價上漲、戰略性儲備及將成本上漲轉嫁予客戶的能力,以及NORD工藝平台帶來的成本降低效益大幅提升盈利能力。

如果只看利潤表,芯天下的修復斜率相當陡峭,但問題在於利潤高增並未完全同步轉化為現金流改善。

2023年至2025年以及2026年一季度,公司經營活動現金流淨額分別為-1.92億元、0.60億元、0.55億元和-0.45億元。尤其是2026年一季度,在利潤明顯上衝的背景下,經營現金流重新轉負,背後反映的是存貨和應收項目的占用壓力仍在。

數據顯示,公司2026年3月末存貨4.24億元,較2025年末2.94億元大幅增加,因主動備貨晶圓、加大庫存儲備,存貨周轉天數也從2025年的279天進一步增至今年一季度的330天,資金大量沉澱在存貨;貿易應收款也由7240萬增至1.03億元,應收周轉天數由45天升至57天,賒銷占用營運資金。

對半導體公司而言,這並非罕見現象,但若後續行業價格回暖放緩、下游拉貨節奏變化,利潤與現金流的背離就可能放大市場對盈利質量的疑慮。

客戶、供應商雙集中,分紅安排或引爭議

此外,芯天下的客戶與供應鏈結構也需關注。

招股書披露,2023年至2025年及2026年一季度,公司前五大客戶收入占比分別為46.8%、44.1%、39.7%和52.8%,最大客戶占比分別為10.4%、14.8%、15.3%和21.3%。

同期,前五大供應商採購占比分別為75.4%、82.1%、81.6%和86.8%,最大供應商採購占比分別為27.3%、37.8%、29.2%和51.9%。

這說明公司無論在銷售端還是採購端,集中度都不低。一旦核心客戶拉貨節奏波動,或上游關鍵供應商供貨與價格策略調整,業績就可能受到顯著影響。

其次,芯天下的分紅安排也有值得討論的地方。公司2024年和2025年分別就上一年度派付末期股息3090萬元和2060萬元。

對於一家正處在上市前擴張與研發投入階段的芯片設計企業而言,分紅本身不是問題,但在盈利波動較大、經營現金流尚未完全企穩的背景下,分紅未必是加分項,反而容易引起質疑。

結語

當前市場對半導體板塊的風險偏好較此前有所回暖,但機構投資者更願意為「盈利模型更清晰、客戶結構更穩健、現金流驗證更充分」的標的給出溢價,而對單季利潤衝高、周期屬性較強、經營質量仍待觀察的公司,往往保持相對克製。

因此,雖然芯天下所處的存儲賽道具備景氣彈性,這是它的故事基礎;但港股最終會不會買單,關鍵仍在於後續幾個季度里,公司能否把價格上行帶來的階段性利潤,轉化為更可持續的收入質量、現金回籠能力和更均衡的客戶結構。

說到底,對港股投資者而言,真正重要的或許不是這家企業在景氣高位賺了多少錢,而是當行業回歸常態後,它還能不能繼續證明自己的盈利韌性。

推薦文章