【IPO前哨】阿里健康站台!這家皮膚外用藥龍頭的流量生意難掩盈利壓力

7月9日,江蘇知原藥業股份有限公司(下稱「知原藥業」)向港交所遞交上市申請,中信證券為獨家保薦人。

這家獲阿里健康(00241.HK)入股的外用皮膚科製藥龍頭企業,早在2023年就嘗試登陸深交所,但2024年主動撤回了A股上市申請,從而轉戰港股市場。知原藥業本次募資所得款項用途,主要指向產品組合擴展、製造平台及智能基礎設施升級、品牌與市場影響力提升、潛在戰略收購投資以及營運資金補充。

知原藥業所在的外用皮膚科藥物賽道兼具消費屬性與處方藥屬性,一方面受益於高發病率皮膚問題帶來的需求韌性,另一方面也面臨渠道費用、品牌投入、產品迭代與監管合規的多重考驗。

手握50款商業化產品,但品類齊全≠護城河

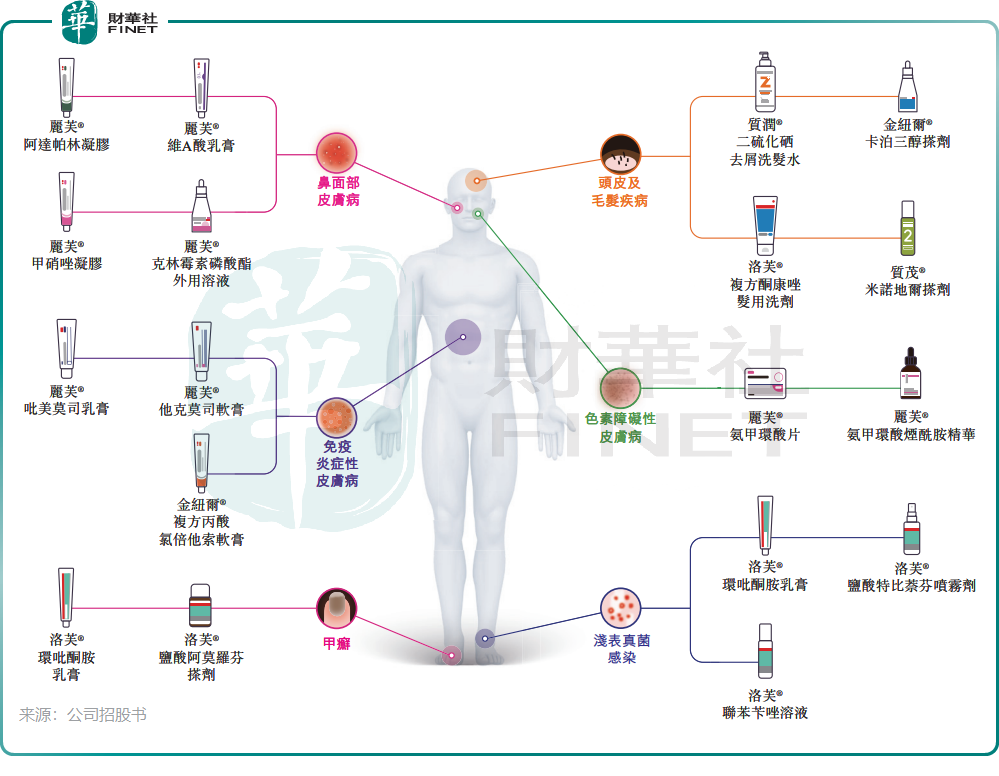

知原藥業是一家專注於外用皮膚科領域的中國製藥公司,產品覆蓋皮膚藥物及醫用級護膚品,商業化產品已覆蓋鼻面部皮膚病、淺錶真菌感染、甲癬、免疫炎症性皮膚病、色素障礙性皮膚病以及頭皮及毛髮疾病六大核心治療領域。

公司市場地位突出,根據弗若斯特沙利文資料,按2025年出廠價計,其在中國所有外用皮膚病藥物製造商中排名第六,收入約為人民幣9.6億元;按截至2026年7月1日前三年提交並獲批上市許可申請總數計,公司位居中國第一。

知原藥業的核心賣點,在於其並非單一爆品公司,而是圍繞外用皮膚科搭建了較完整的產品組合。截至2026年7月1日,公司已在六大核心治療領域商業化逾50款產品,並儲備30多種候選產品,其中包括ZYG24002、ZYG24004、ZYG24012等改良型新藥候選產品,以及多款已提交上市許可申請的仿製藥項目。此外,在細分領域方面,2025年,公司的麗芙®甲硝唑凝膠、洛芙®聯苯苄唑溶液等五款產品在在線線下所有渠道於各自類別中位居首位,另有麗芙®阿達帕林凝膠等三款產品在在線渠道於各自類別中位居首位。

從業務邏輯看,皮膚科外用藥的競爭關鍵不只是藥物成分本身,還包括劑型設計、使用感受、復購效率以及線上線下渠道觸達能力。公司在招股書中強調其「以用戶為中心的產品引擎」、多劑型外用藥製造能力以及社交電商驅動的全渠道商業化網絡,這解釋了其為何能在多個高發適應症中實現較快鋪貨。

不過,產品覆蓋面廣並不天然等於護城河足夠深。第一,外用皮膚科市場雖然需求分散、復購頻次不低,但也意味著競爭主體眾多,跨國藥企、國內藥企以及功能性護膚品牌均可能切入。第二,公司現階段的創新藥管線仍處於相對早期階段,例如ZYG24002處於I期臨床、ZYG24004和ZYG24012剛獲得IND批准,距離真正貢獻收入尚有較長周期。

換言之,知原藥業當前更像一家已經跑出規模的專科商業化平台,而不是一家能夠立即依靠創新管線重塑利潤中樞的創新藥公司。

營收穩步增長,盈利承壓

財務層面,公司近三年收入分別為10.31億元(單位:人民幣,下同)、11.26億元和13.24億元,2026年一季度收入為3.37億元,同比增長14.9%,業務規模持續擴大;同期淨利潤分別為1.46億元、0.46億元和0.95億元,2026年一季度為0.13億元,顯著低於2025年同期的0.38億元。

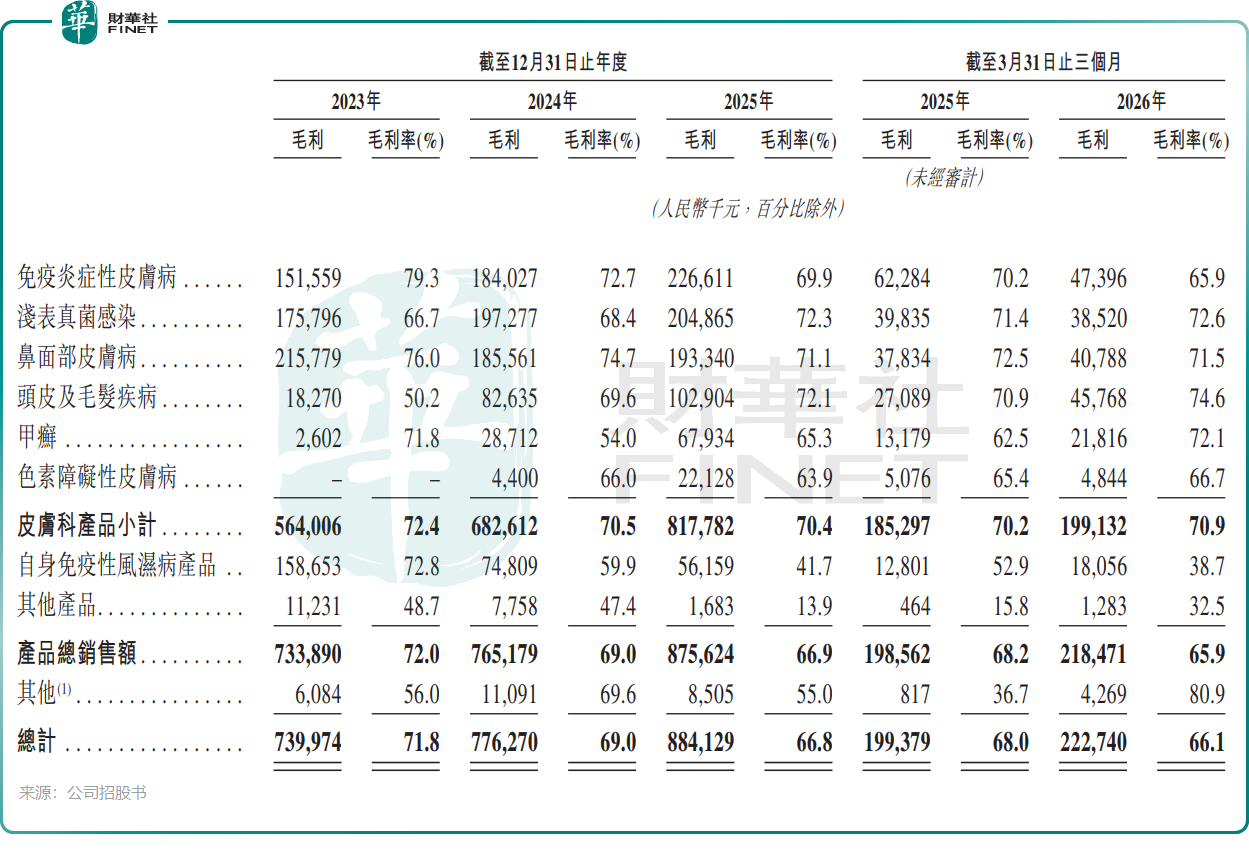

受毛利率低的產品貢獻增多以及集采等因素綜合影響,公司毛利率由2023年的71.8%降至2024年的69.0%,2025年進一步降至66.8%,2026年一季度為66.1%,呈現一定下行趨勢。

這組數據說明公司利潤表現的波動很明顯,2024年利潤明顯回落,與當年商譽、無形資產及持有出售資產減值、銷售及管理費用上升有關;2025年利潤有所修復,但2026年一季度銷售費用率升至43.7%,再度壓縮利潤空間。如果未來仍需高強度營銷投入來維持增長,市場對其盈利質量的判斷就會更謹慎。

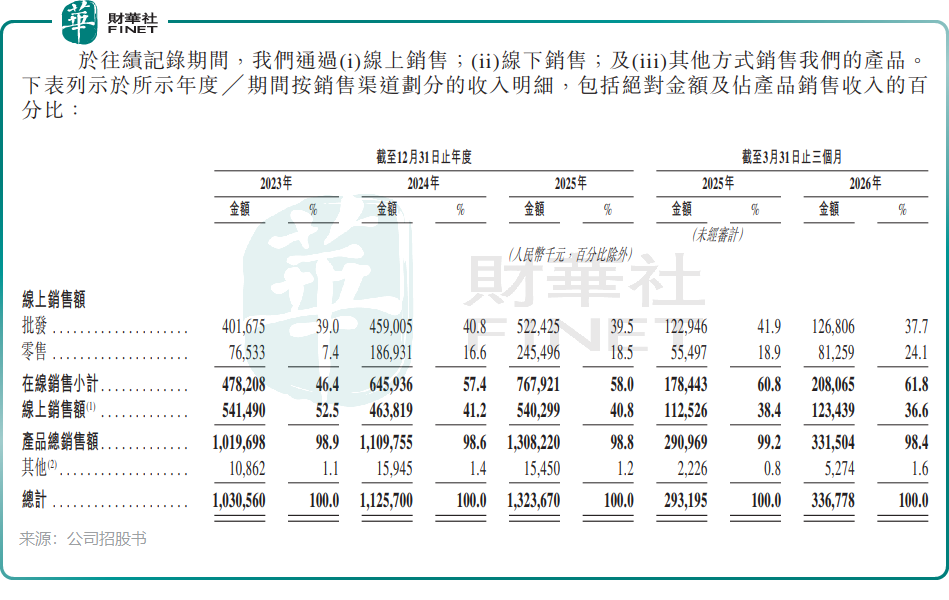

從收入結構看,皮膚科產品是絕對核心。2023年至2025年,皮膚科產品收入分別為7.79億元、9.68億元和11.61億元,占總收入比重由75.6%提升至87.7%;2026年一季度占比為83.4%。另外,線上銷售收入占總收入比重從2023年的46.4%升至2025年的58.0%,2026年一季度進一步升至61.8%。這意味著公司已經明顯受益於社交電商和線上消費遷移,但也意味著平台流量、投放效率和線上競爭環境的變化,會更直接傳導至利潤表。

控股權穩定,但隱憂不止一處

治理結構上,公司董事長兼執行董事徐軍、執行董事兼CEO謝宏偉等組成的一致行動人於截至7月1日合計控制公司約64.89%的投票權。創始層與管理層對公司的控制力較強,這有助於戰略執行的連續性。

與此同時,公司在衝刺港股市場前進行了「突擊分紅」,每年均宣派股息,2023年至2025年分別批准股息3900萬元、3860萬元及2570萬元。

但從財務健康度看,公司也並非沒有值得警惕的地方。

首先,公司流動比率由2023年末的3.1下降至2025年末的1.1,2026年3月末進一步降至0.9;速動比率則由2023年的2.5降至2026年3月末的0.7。

其次,截至2026年3月31日,公司流動負債淨額為8948.5萬元,淨資產降至5.11億元。招股書披露,這與向投資者發行的金融工具在上市前被列作流動負債有關,上市後相關負債將重新分類至權益,因此不能簡單把這一時點解讀為經營現金鍊緊張;但從市場閱讀習慣看,這類會計科目變化仍會提升投資者對報表質量和資本結構的審慎程度。

此外,客戶集中度也值得重點觀察。2023年至2025年,公司前五大客戶合計貢獻收入占比分別為64.9%、53.2%和53.4%,2026年一季度仍為47.5%。這表明公司雖然在渠道擴張,但頭部客戶依賴度仍然不低。若未來核心電商客戶、線上批發客戶或分銷商的採購策略發生變化,收入波動可能會被放大。再疊加公司銷售費用率較高、品牌與流量投放較重,一旦投放回報下降,利潤彈性也可能弱於收入彈性。

總結

整體而言,知原藥業的遞表並不缺少看點:賽道景氣度尚可、產品矩陣較完整、近年收入保持增長、經營現金流總體為正,且在外用皮膚科這一細分領域具備一定先發優勢。

但與此同時,毛利率下行、費用投入偏高、客戶集中度較高、流動性指標轉弱,也意味著其港股故事並非單邊順風。後續能否獲得更高認可,關鍵不在於概念有多新,而在於基本面能否繼續給出更紮實的驗證。

推薦文章