【IPO前哨】A股龍頭赴港!視源股份(002841.SZ)業績增長,存貨、負債規模

近日,又有一家來自A股市場的龍頭--視源股份(002841.SZ)向港交所遞交了上市申請,中金公司和廣發證券擔任聯席保薦人。

作為一家在A股上市多年的企業,視源股份此次赴港並非從零開始講述資本故事,而是在既有百億級收入體量、較高細分市場份額與成熟客戶基礎之上,進一步尋求拓寬融資渠道、提升國際品牌影響力並支持後續業務擴張。

對港股市場而言,真正值得關注的並非公司規模本身,而是其新增業務與國際化布局,能否在毛利率承壓、現金流波動的背景下,轉化為更穩定的經營質量改善。

A股公司赴港遞表,視源股份基本盤不弱

視源股份的歷史可追溯至2005年,並於2017年1月登陸深交所。而就在近日,其股價出現顯著異動,在6月30日至7月10日期間狂飆猛漲逾62%。

從業務結構看,視源股份主要提供兩大類產品及解決方案:一類是智能終端及應用,核心包括教育交互智能平板、會議交互智能平板,以及其他商用顯示設備及系統、計算機及週邊設備、音視頻設備及系統;另一類是智能控制部件,主要包括液晶顯示主控板卡、白色家電控制器、汽車電子控制部件及電力電子控制部件。

公司早年從液晶顯示主控板卡起家,隨後在2009年推出希沃品牌,切入教育交互智能平板市場;2017年又推出MAXHUB品牌,進入企業級會議協作場景;2023年進一步推出希沃教學大模型和MAXHUB領效智會大模型,試圖把AI能力嵌入教育與企業服務生態。

根據弗若斯特沙利文數據,2025年視源股份在多個細分市場占據領先地位:旗下希沃品牌教育交互智能平板以17.0%的營收份額居全球首位;MAXHUB會議交互智能平板以25.0%的營收份額居中國內地第一、8.7%的營收份額居全球第二;液晶顯示主控板卡以24.4%的出貨量份額居全球第一,並為全球十大電視品牌中的九家供貨。

收入仍在增長,增量多來自低毛利業務

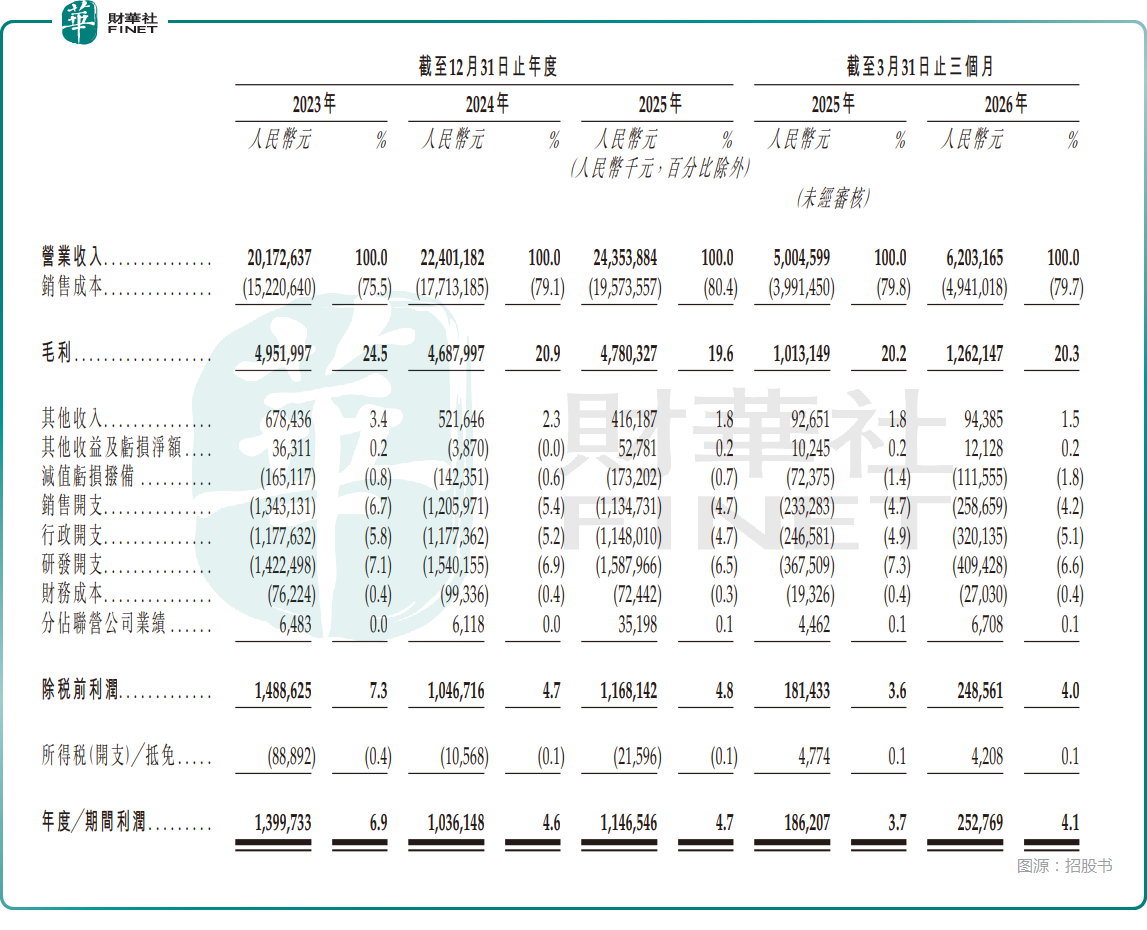

財務數據顯示,2023年至2025年,視源股份營業收入分別為201.73億元(人民幣,下同)、224.01億元及243.54億元;2026年一季度實現營業收入62.03億元,同比增長23.9%。從絕對規模看,公司仍處於增長通道。

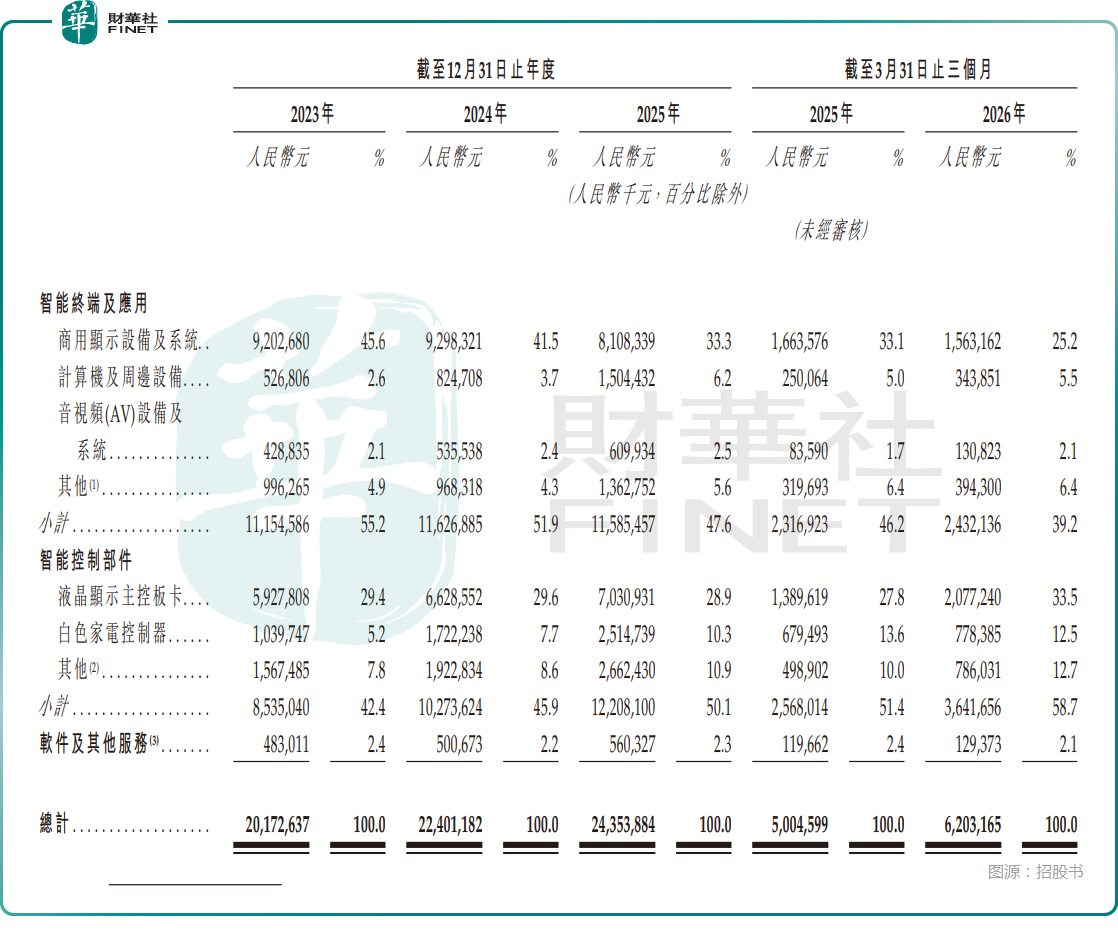

但若進一步拆分收入結構,公司的增量主要並非來自更高附加值的軟件或服務。2025年,智能終端及應用收入為115.85億元,占總收入47.6%;智能控制部件收入為122.08億元,占總收入50.1%,已經超過智能終端及應用,成為更大的收入來源;軟件及其他服務收入僅為5.60億元,占比2.3%。也就是說,視源股份近年的主要放量方向,更多來自控制部件業務,而非市場更容易關注的場景化終端與軟件生態。

另外,2023年至2025年,視源股份綜合毛利率分別為24.5%、20.9%及19.6%,到2026年一季度才小幅回升至20.3%。

按分部看,2025年智能終端及應用毛利率為25.1%,智能控制部件僅為13.2%,軟件及其他服務毛利率則由2024年的55.6%降至46.3%。

這意味著,公司當前的增長更多由毛利率相對較低的控制部件業務驅動,規模擴大與盈利質量改善之間並未形成同步關系。對港股投資者而言,這類增長的可持續性,通常需要更多後續季度數據來驗證。

利潤有所修復,但仍有關鍵疑點

從利潤表現來看,視源股份並非缺乏盈利能力。2023年至2025年,公司年內利潤分別為14.00億元、10.36億元及11.47億元;2026年一季度實現期內利潤2.53億元,較上年同期的1.86億元增長35.7%。

綜合來看,2025年利潤較2024年回升,2026年一季度繼續修復,顯示公司並未陷入持續性利潤惡化,但視源股份毛利率的情況仍需要持續跟蹤。

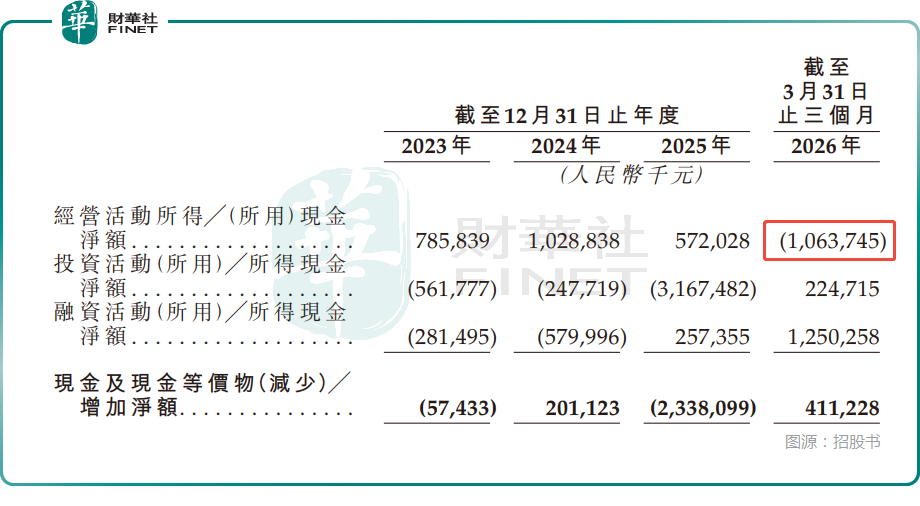

相比利潤表,現金流更值得關注。2023年至2025年,視源股份經營活動所得現金淨額分別為7.86億元、10.29億元及5.72億元,到2026年一季度則轉為淨流出10.64億元。

招股書還披露,今年一季度末,其存貨持續增至64.97億元,較2025年末的45.87億元大幅增加,且存貨周轉天數從2025年的67天拉長至一季度的104天,大量營運資金被占用。

與此同時,視源股份的有息負債規模持續攀升,2025年末為41.58億元,2026年一季度末增至54.72億元,當期融資現金流淨流入12.50億元。

對一家兼具製造與供應鏈屬性的公司而言,單季現金流轉負未必足以單獨構成趨勢判斷,但若結合存貨、借款等指標變化來看,視源股份當前營業收入擴張高度依賴前置資金投入,後續需持續跟蹤存貨去化節奏、負債規模控制情況。

從當下的情況來看,此次赴港上市募資對視源股份也具有較為重要的意義。而公司擬將籌集的資金用於加強研發能力、加速國際擴張、強化海外市場的競爭力、提升數字化能力、開展海外戰略投資及收購,以及補充營運資金等。

結語

整體來看,視源股份此次遞表港交所,展現的是一家硬件與場景解決方案公司向更廣泛國際市場和雙平台資本結構邁進的路徑。公司的優勢在於業務基礎紮實、細分地位較高、第二增長曲線已有輪廓。

但疑問同樣明確,其一,智能控制部件繼續放量的同時,綜合毛利率能否企穩,決定了收入增長是否具備更高質量;其二,2026年一季度經營現金流大幅轉負後,後續幾個季度能否回到更穩定區間,將直接影響市場對其營運效率的判斷;其三,希沃、MAXHUB及大模型相關布局,能否真正形成更高附加值的產品與服務收入,而不只是停留在產品敘事層面;其四,海外擴張若繼續推進,是否能夠在渠道、品牌和利潤率之間取得平衡,也會影響公司在港股市場的基本面驗證節奏。

對港股市場而言,這類公司並不缺故事,真正稀缺的是後續財報中能夠持續驗證這些故事的數據。

推薦文章