小米集團(01810.HK)Q1業績全面失速,200億港元回購難阻股價頹勢?

5月26日,小米集團(01810.HK)一季度財報如期而至,慘淡的業績表現,徹底擊碎了市場此前的修復預期。

季度內,公司營收、利潤全線下滑,手機、IoT兩大基本盤集體遇冷,備受關注的汽車與AI創新業務也再度轉虧,小米當下的經營壓力肉眼可見。

一季報全面失速!投行:符合預期

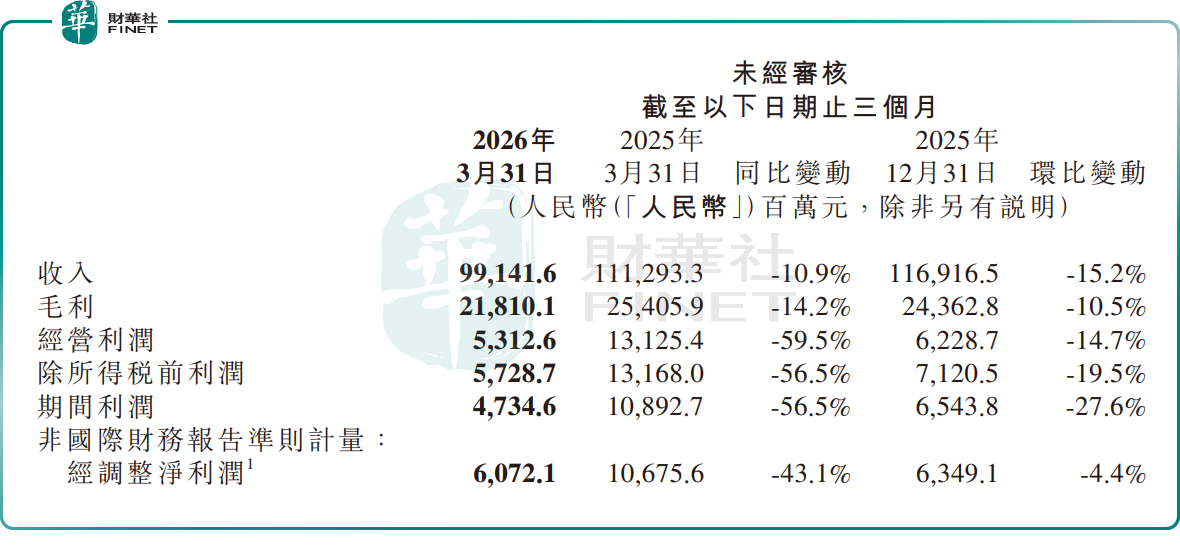

今年一季度,小米集團實現營收991.4億元(單位人民幣,下同),同比下降10.9%,環比下降15.2%。

更令人不安的是盈利端表現,期內利潤為47.3億元,同比下降56.5%,環比下降27.6%;經調整淨利潤為60.7億元,同比減少43.1%,環比下降4.4%;毛利率由上年同期的22.8%下降至22.0%。

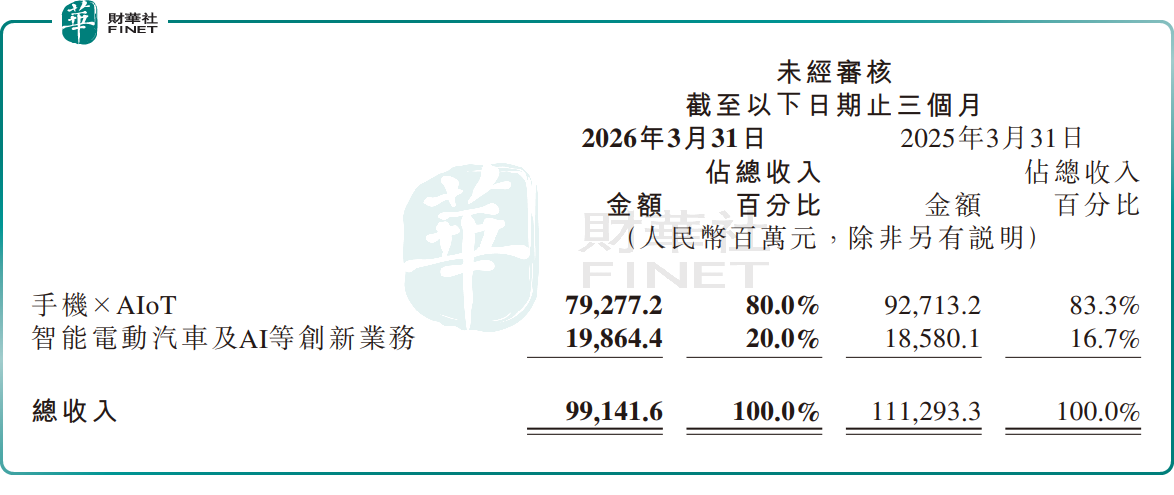

按業務分部看,作為小米立足市場的核心底盤,手機×AIoT業務亮起紅燈,季度內該板塊收入792.8億元,同比減少14.5%,出現明顯鬆動。

其中,智能手機業務迎來階段性滑鐵盧,出貨量降至3380萬部,同比下滑19.2%;收入為442.7億元,同比下滑12.5%;毛利率從去年同期的12.4%下滑至10.1%。

究其原因,這背後有多方面因素:

其一,「國補」退坡,國內部分消費刺激政策退出,疊加競品擠壓,給小米手機的市場需求造成短期衝擊;

其二,為對沖銷量頹勢,小米主動優化產品矩陣,中低端智能手機出貨量大幅減少;

其三,存儲等核心零部件漲價對智能手機行業都帶來整體性影響。

IoT與生活消費產品同樣承壓,一季度收入同比減少23.7%至247億元,主要受家電國補退坡影響。境外IoT收入創歷史新高,智能電視及平板業務有效對衝了國內需求疲軟。

另一邊,小米的汽車及AI創新業務也短期遇挫。季度內,該分部收入為198.6億元,同比增長6.9%。但受車輛購置稅補貼以及核心零部件價格上漲影響,該分部的毛利率由上年同期的23.2%降至20.1%;經營虧損達31億元。

其中,智能電動汽車收入同比增加5.1%至190億元,主要是由於汽車交付量增加,惟部分被汽車ASP下降所抵銷。今年一季度,在第一代SU7系列停售且交付量減少情況下,小米汽車交付量同比增長6.6%至80856輛;汽車ASP則受車輛購置稅補貼及現車銷售占比提升影響,同比減少1.3%至23.5萬元/輛。

新車型方面,新一代SU7系列已於2026年3月正式發布,截至5月6日首銷期鎖單量超8萬輛,市場反饋熱烈。此外,YU7GT於5月21日正式發布,起售價38.99萬元,並刷新紐北SUV圈速紀錄;YU7標準版同日發布,起售價23.35萬元。

年初,小米汽車披露了2026年全年交付目標為55萬輛。按照這一目標,後續三個季度,小米汽車需要交付超過47萬輛,月均超過5.2萬輛。接下來產能爬坡、渠道擴張、新車放量,每一項都是艱巨挑戰。

對於這份2026年一季度成績單,多家券商及投行表示在預期之後,但仍認為小米仍有不小壓力。

里昂認為,小米首季業績符合預期,總收入和經調整純利受智能手機及AIoT行業環境挑戰影響,相信2026年仍然是艱難的一年,但新能源車交付將隨新車型反彈。

美銀證券則指出,小米首季收入及毛利大致符合預期,智能手機毛利率優於預期,考慮智能手機業務逆風,下調2026-28年經調整盈利預測2-6%。

無視200億回購,股價仍在走低

面對這份失速的財報,為提振市場信心,小米拋出重磅回購方案:未來12個月內將斥資不超過200億港元回購B類普通股,計劃有效期延續至2027年股東周年大會。

截至公告日,小米已根據現有股份購回計劃以合共約146億港元購回共約3.996億股B類股份。加上這筆新計劃,回購力度堪稱激進。

不過回購的利好,終究沒能抵消業績利空。5月27日,小米集團股價震盪加劇,多空博弈激烈;截至發稿前,該股跌幅為2.62%,報28.98港元/股,處於2024年12月以來低位水平,年初至今股價已累跌26.31%。

拉長時間來看,今年以來小米股價持續走弱,較去年6月61.45港元的歷史高點,股價直接「腰斬」,昔日高光不再。

在資本市場中,股份回購向來是提振信心的常用手段,但它終究只能短期緩衝情緒。回到基本面上,如今小米麵臨的困境十分清晰:傳統智能手機、IoT業務增長乏力,盈利下滑;重金布局的汽車業務處於大額虧損狀態;行業成本上漲、市場競爭加劇的外部環境,更是讓經營雪上加霜。

有分析認為,多重利空之下,小米集團的股價疲軟走勢,短期內恐難以逆轉。但中長期看,小米底子厚實,現金儲備達到人民幣2206億元,智能手機在逆風之下凸顯韌性,新能源汽車規模化正在爬坡,而AI全面賦能下的「人車家全生態」模式順應當下,未來依舊大有作為。

推薦文章