GE Vernova第三季營收可望成長,估值壓力恐限制股價上漲空間

TradingKey - 近期,GE Vernova(GEV)股價在高位區間內出現劇烈波動。過去兩週,股價一方面受到所謂「川普TACO交易」的市場情緒推動,另一方面亦因評級機構下調評級而承壓。在此背景下,即將於本週三公佈的2025財年第三季財報,或將成為決定短期走勢的關鍵基本面催化劑,市場將藉此重新校準其價值評估與成長預期。

業務架構:打造電力產業「發電—輸電—服務」一體化體系

GE Vernova目前的核心業務由三大板塊所構成:電力(Power)、電氣化(Electrification)及風能(Wind)。其中,電力板塊為公司主要營收來源,透過燃氣輪機、蒸汽渦輪機等重型設備提供電能基礎設施建設解決方案,在發電領域具備深厚技術積累。電氣化板塊專注於電網傳輸與智慧輸配電系統,為實現電力高效率傳遞至終端使用者的關鍵樞紐;風電則是公司清潔能源轉型的核心組件。透過這一橫跨「產能—輸配—應用」的全鏈整合能力,GE Vernova建立了具結構性優勢的電力服務體系。

目前,電力與電氣化板塊正成為推動營收與利潤擴張的主引擎——特別是在全球數據中心加速建設、電力基礎設施升級與去碳化轉型的大趨勢下,公司正從能源結構重整中獲益明顯。

電力板塊增長穩健,大額訂單保障中期表現

截至2025年財年第2季,電力板塊營收佔比已超過50%。燃氣輪機設備出貨與維護業務帶動整體營收成長,其中高效能的HA級燃氣輪機訂單年比年顯著增長。由於電力重型設備本身交付週期長,公司維持高水位的在手訂單,截至Q2訂單積壓總額達1,287億美元,約為年營業收入的三倍,提供中短期內極高的業績可見度。

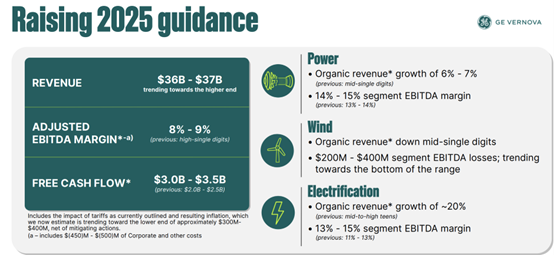

依據公司指引,Q3發電板塊的有機收入可望錄得中個位數增長,EBITDA利潤率則預期將落在11%-13%區間,在產業中屬於領先水準。獲利表現主要受惠於HA級產品交付節奏加快與後續維運服務的強勁表現。

此外,第三季兩項重大專案亦有望對營收有所貢獻:其一,7月GE Vernova為台灣「興達電廠」提供的7HA.03聯合循環發電設備已正式投產送電,輸出功率約1.3GW;其二,9月公司完成出售波蘭什切青陸域風電葉片工廠的資產交易,釋放資金,並將產能布局進一步聚焦於歐盟地區的核心市場。

電氣化板塊表現亮眼,利潤率大幅提升

電氣化板塊於上一季度展現出穩健成長,營收年比年上升20%至22億美元,主要受益於歐美區域老舊電網升級與可再生能源項目並網需求的爆發性增長。該業務板塊EBITDA利潤率亦大幅提升,自7.2%躍升至14.6%,顯示公司在運營效率管理、原件毛利優化以及項目規模化上取得同步進展。

儘管季度接單額從前一季的48億美元下降至33億美元,但訂單積壓仍持續擴大,從207億美元提升至275億美元,反映出未來幾季營收具有清晰可見性。

公司憑藉「設備+系統」一體化交鑰匙解決方案模式,正在中東、亞洲新興市場(特別是沙烏地阿拉伯與韓國)快速累積標案經驗,亦持續向高耗能數據中心客戶提供客製化能源解決方案。

根據管理層預估,Q3營收年增預計保持約20%;EBITDA利潤率則略高於第二季度,延續上升趨勢。

風電板塊持續承壓,陸上市場回暖但海上挑戰堆疊

風能業務依舊面臨多項挑戰。雖Q2該板塊營收年增9%,主因在美國陸上風電專案交付數量回升,但整體仍處低谷期。海上風電交付延宕、開發成本居高不下與競標電價普遍偏低,導致利潤空間遭擠壓。

陸上風電方面,美國生產稅收抵免優惠政策延續對需求回暖形成支撐,惟項目落地進度依舊受到繁瑣行政審批與地方法規標準的掣肘。此外,公司預估關稅影響將為2025財年風電成本帶來3億至4億美元的額外壓力(依據保守假設估算)。

短期展望部分,公司對Q3風電收入保持審慎態度,預期收入將下滑中個位數,EBITDA將接近損益平衡,尚未進入明確復甦階段。

供應鏈風險持續存在,全球採購體系需審慎管理

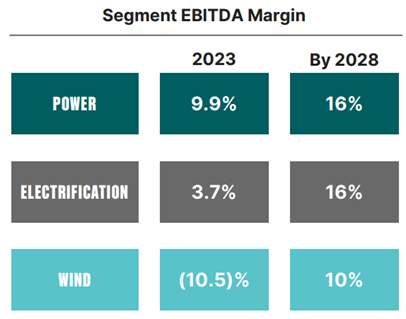

中長期而言,管理階層對總體獲利能力改善仍持正向展望。在2024年投資人日(Investor Day)活動中,公司曾設定至2028年,電力與電氣化兩大業務板塊EBITDA利潤率將分別提升至16%、風電則可望回升至10%。

隨著第三季度電力板塊目標達陣、電氣化表現接近指引上限,公司料將於2025年12月的Investor Day活動中上修中期盈餘指引。

不過,必須注意與其他能源設備製造商相同,GE Vernova亦面臨結構性供應鏈風險。其目前在全球逾百國建構超過200億美元規模的採購系統,若鋼材、半導體、感測器等關鍵零組件因地緣風險或物流瓶頸出現延滯,勢將干擾生產進度與交付節奏,進而影響利潤表現。

估值分析:預期偏多,短期波動風險不可忽視

GE Vernova最具可比對象為西門子能源(Siemens Energy AG),兩家皆深耕重型燃機、電網設備與公用事業級風能解決方案領域,長期於全球大型標案市場激烈競爭。

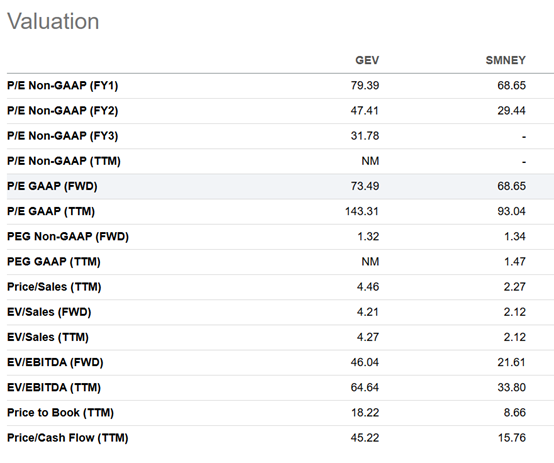

在估值角度,目前GEV滾動12個月市盈率約為74倍,略高於西門子能源之68倍。從歷史觀點觀察,GEV當前估值正處歷史區間頂部,顯示市場對其持續穩健成長的期待已充分計入。

不過,相較西門子能源,GEV的營收與利潤增長動能更具可見度。根據SeekingAlpha資料,GEV預期至2026年仍保持雙位數穩定擴張,而西門子則可能於2026年進入成長疲乏階段。更重要的是,GEV藉由電氣化板塊帶出的利潤轉型,提高了整體利潤品質與延續性。因此,其估值溢價在產業內仍處合理範圍:按預測資料計算至2026年,其Forward P/E亦將回落至47倍左右,估值將恢復至更有吸引力的相對水準。

Siemens Energy AG Consensus Revenue Estimates

GE Vernova Consensus Revenue Estimates

然而,不可忽視的是:目前的高估值框架已反映大量正面預期,若短期營收不如預期、宏觀變數出現(如:利率維持高檔抑制資本開支)、或是風電業務表現繼續拖累整體獲利,將可能導致快速估值修正。參考2023年西門子能源因風電板塊品質缺陷爆出後,激發的估值重估風暴,公司股價單日重挫近30%,足見情緒修正的破壞力。

對於當前持倉者而言,建議維持配置但嚴密監控市場預期與基本面落差;而對於潛在新進投資者,目前GE vernova已處於歷史估值高區,相對更保守的策略是不追高,而以回調區間作為加碼切入點,等待基本面進一步證實再行加倉。

推薦文章