【IPO前哨】以價換量謀擴張,高負債下狂奔,遇見小面底氣夠嗎?

今年以來,港股餐飲企業的業績和股價走勢均出現分化。

股價方面,海底撈(06862.HK)、大家樂(00341.HK)、九毛九(09922.HK)等股股價均出現較大幅度回調,小菜園(00999.HK)、太興集團(06811.HK)、達勢股份(01405.HK)等股表現搶眼。

在這一背景下,中國第四大中式面館品牌——遇見小面,正加速推進其港股上市進程。

10月14日,公司獲得中國證監會境外上市備案,次日即在港交所更新招股書,離登陸資本市場僅一步之遙。

一邊瘋狂開店,一邊降價換量

遇見小面於2014年在廣州創立,主打重慶小面及各類川渝風味菜品,涵蓋面條、米飯、小吃與飲品,其川渝菜品包括招牌紅碗豌雜面、金碗酸辣粉及老麻抄手。

數據顯示,以2024年總商品交易額計,遇見小面在中國中式面館市場中的份額僅為0.5%,排名第四,顯示出行業高度分散的競爭格局。

遇見小面的業務佈局呈現顯著的區域集中性,其超半數餐廳位於廣東省内,顯示出對廣東市場的高度依賴。

與海底撈、九毛九等品牌近年「斷臂求生」的策略不同,遇見小面選擇逆勢擴張。

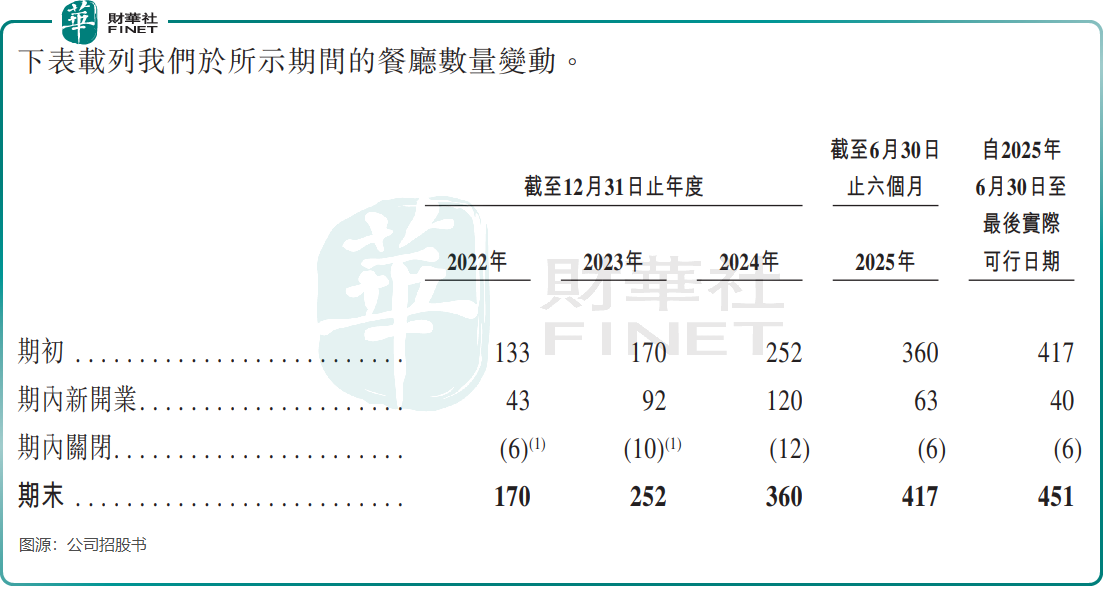

截至2025年10月8日,公司餐廳網絡已覆蓋中國内地22個城市及香港特别行政區,門店總數達451家,而在2022年時僅為170家。

遇見小面未停下加速拓店的步伐,招股書顯示,截至10月8日,共有101家新餐廳正處於開業前的籌備狀態。公司還計劃於2026年、2027年及2028年分别在中國及海外開設約150家至180家、170家至200家及200家至230家新餐廳。

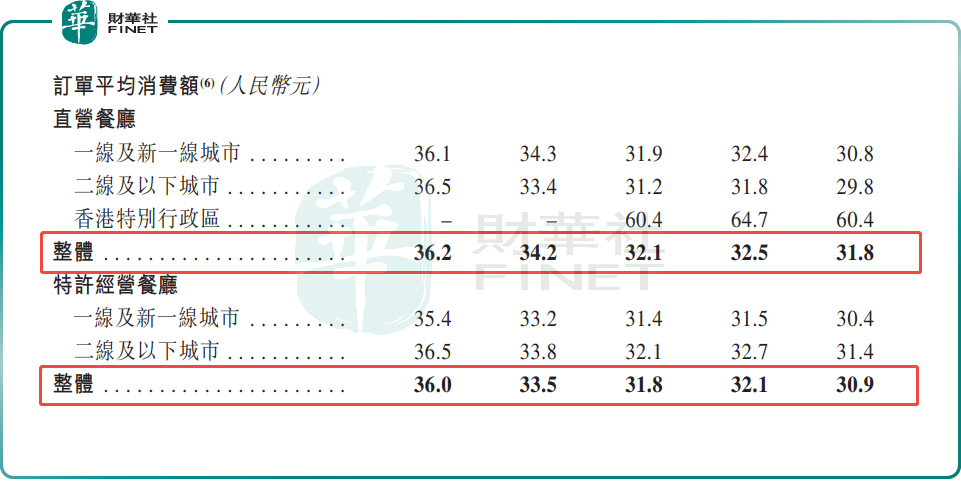

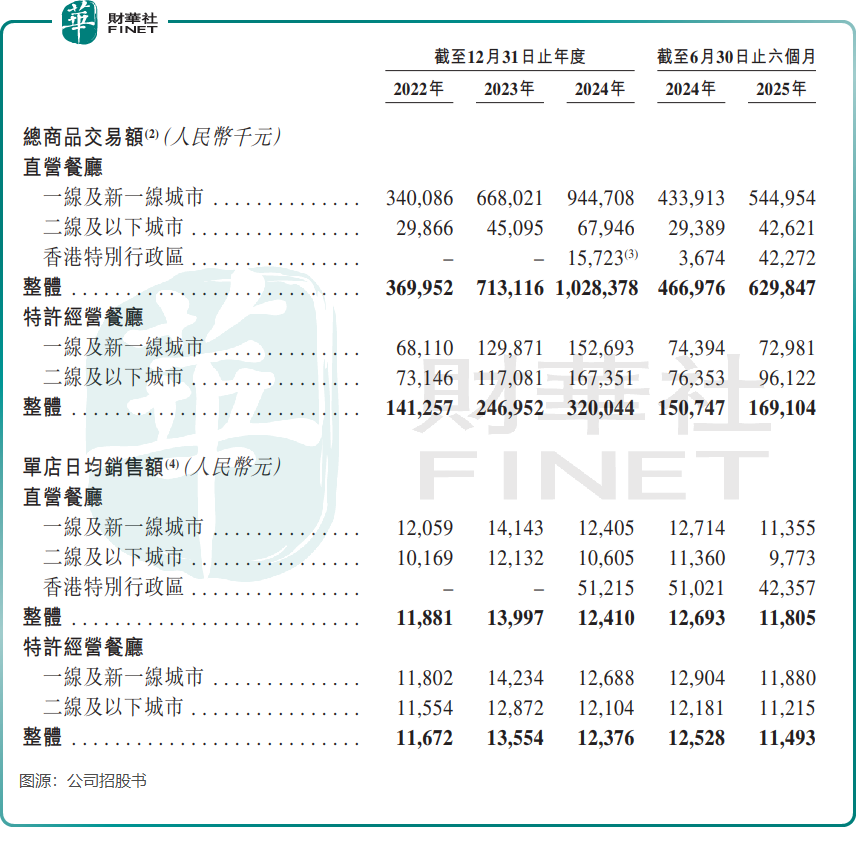

為配合門店擴張、搶佔市場份額,遇見小面採取了「以價換量」的策略。公司直營餐廳訂單平均消費額由2022年的36.2元(單位人民幣,下同)持續下調至2025年上半年的31.8元,特許餐廳訂單平均消費額亦同步下調。

雖然這一策略為遇見小面帶來更高的客流量和總商品交易額,翻座率也有所提升,但這也導致其單店效益不佳,直營餐廳單店日均銷售額從2024年上半年的1.27萬元降至2025年上半年的1.18萬元,說明降價帶來的客流量增長不足以抵消單價下降帶來的影響。

在2025年上半年,遇見小面的直營餐廳和特許經營餐廳的翻座率均出現下降,分别降至3.4次/天和3.1次/天。公司解釋稱,主要由於2025年上半年外賣平台上的推廣活動持續加強,使若幹顧客從堂食改為在外賣平台上下單。

業績增長背後的財務隱憂

中式面館市場是一個競爭高度分散的市場,遇見小面過去幾年迅猛拓店以搶奪市場份額,這也帶動了其經營業績的迅速增長。

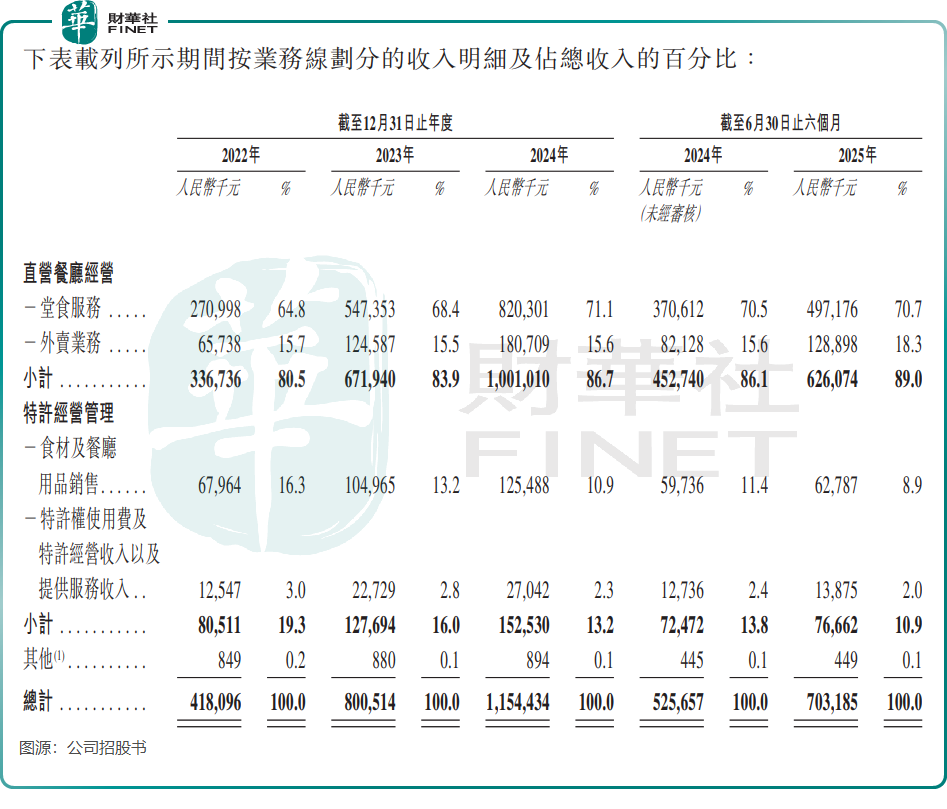

公司收入從2022年的4.18億元攀升至2024年的11.54億元,2025年上半年進一步增至7.03億元,同比增長33.77%。

盈利方面,公司於2023年扭虧為盈,實現淨利潤4591.4萬元,2024年提升至6070萬元,2025上半年達4183.4萬元,接近翻倍增長。直營餐廳層面的經營利潤率也同步走高,2025年上半年達到15.1%。

在港股IPO前夕,遇見小面還進行了分紅操作:2023年、2025年上半年分别派付1950萬元、1470萬元股息。

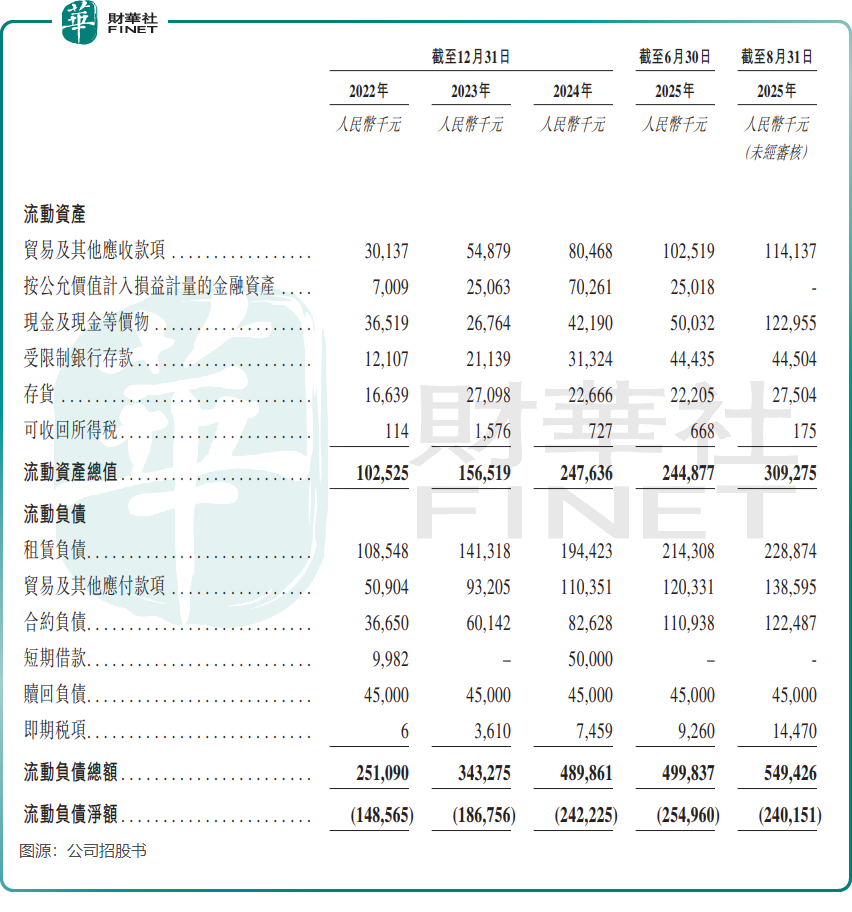

然而,在業績向好的表象之下,遇見小面財務結構卻暗藏風險。截至2025年8月31日,其流動資產為3.09億元,流動負債高達5.49億元,流動比率僅為0.56。同時,根據Wind數據,公司資產負債率2022年以來一直處於高位,2025年上半年為87.83%,顯示其短期償債壓力巨大。

值得關注的是,在業績向好的同時,遇見小面的二股東百福控股(01488.HK)選擇了套現。今年8月6日,百福控股發佈公告表示,以4800萬元出售了遇見小面1.71%股權,其認為處置遇見小面小部分投資以實現可觀收益屬良好舉措,該筆收益擬用作一般營運資金。

目前,百福控股的全資子公司奇昕持有遇見小面15.44%的股權。

總結

遇見小面以激進的拓店策略和「以價換量」的打法衝刺IPO,表面上業績增長亮眼,實則面臨單店效益下滑、流動比率偏低、負債率高企等多重風險。在港股餐飲板塊整體分化的背景下,其能否憑借資本加持實現可持續增長,仍需市場檢驗。

推薦文章