【IPO前哨】羽絨服品牌坦博爾衝刺上市,但這些問題藏不住……

今年以來,港股運動服飾板塊表現搶眼,361度(01361.HK)累計漲幅近50%,滔搏(06110.HK)、安踏(02020.HK)、特步(01368.HK)等也紛紛上漲。

繼「國產衝鋒衣黑馬」伯希和在今年4月衝刺港交所後,近日又有一家戶外運動品牌加入戰局。10月8日,坦博爾集團股份有限公司(下稱「坦博爾」)正式向港交所遞交招股書,計劃在主板上市,中金公司擔任獨家保薦人。

值得一提的是,坦博爾並非資本市場新面孔。公司曾於2015年2月在新三板掛牌,2017年底摘牌退市。如今帶著一份不錯的成績單轉戰港股,時機似乎剛剛好。

專注專業戶外運動服飾,中國市場佔有率1.54%

坦博爾於2004年在中國山東省成立,是一家專業戶外運動服飾品牌。

公司的產品組合包括三大繫列,即頂尖戶外繫列、運動戶外繫列與城市輕戶外繫列,各繫列旨在滿足不同穿著場景,涵蓋滑雪、登山和徒步等各種自然環境活動,以及郊遊、公園休閑和通勤等城市場景。

該三大繫列品類較豐富,截至今年6月底共包含687個SKU。這些產品的建議零售價區間為599元(單位人民幣,下同)至3299元。

線下渠道方面,截至2025年6月30日,坦博爾在全國設有568家常設門店(2024年末為608家),覆蓋範圍較廣。

國内專業戶外服飾市場競爭激烈且高度分散。按零售額計算,2024年前十大品牌合計市場份額僅為24.3%。坦博爾位列中國本土品牌第四,若計入國際品牌則排名第七,市場份額僅有1.54%。

線上渠道收入狂飙,砸巨資做營銷

數據顯示,2024年底中國戶外運動參與人數已突破4億,參與率接近30%。市場滲透率的提升,推動專業戶外服飾成為服裝行業中增速最快的賽道之一。

坦博爾通過大力投入營銷,在線上渠道收獲頗豐,成功抓住了這波市場紅利,業績表現亮眼。

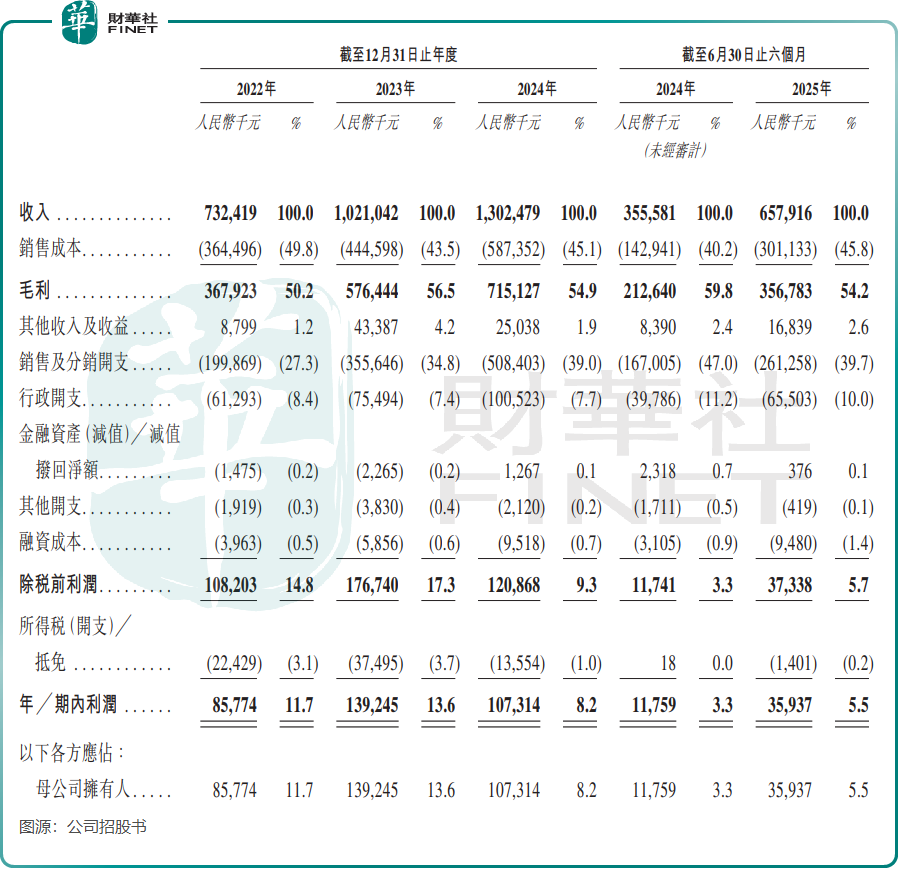

招股書顯示,2022年、2023年、2024年及2025年上半年,坦博爾實現收入分别為7.32億元、10.21億元、13.02億元、6.58億元;同期利潤約為8577.4萬元、1.39億元、1.07億元和3593.7萬元。

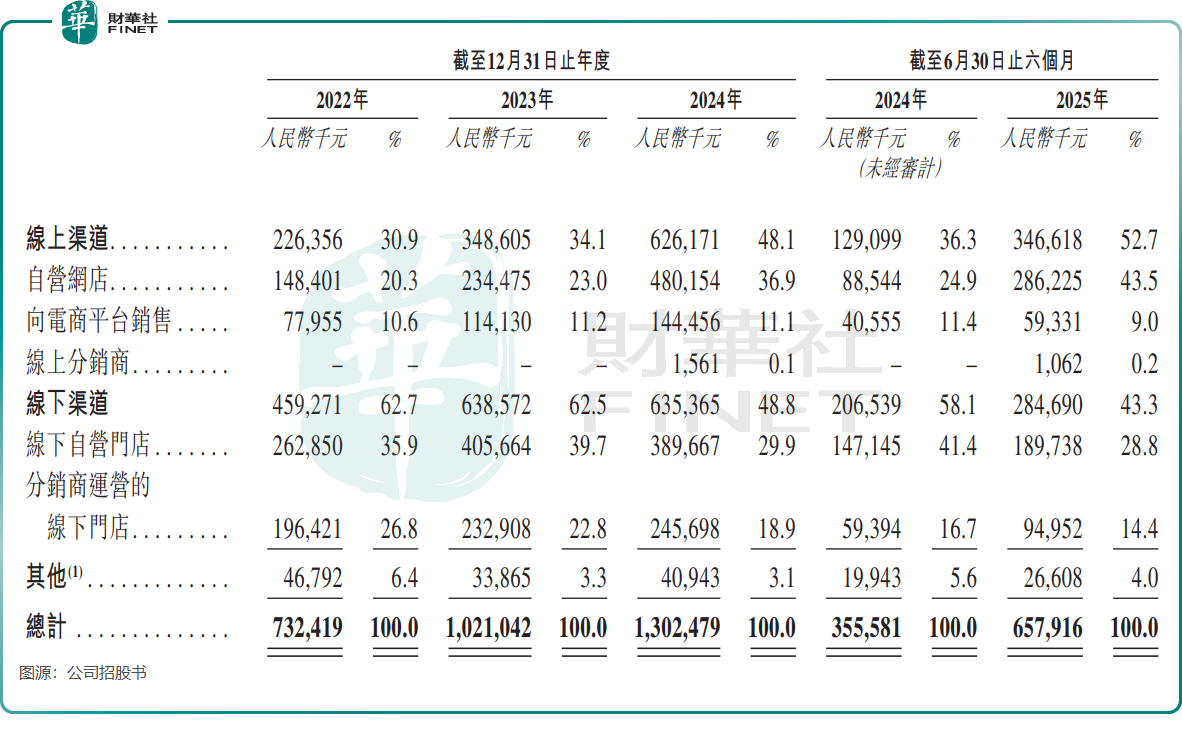

坦博爾在線上營銷方面表現突出,主要通過在線自營門店、電商平台和在線分銷商三大渠道展開銷售。

其中,線上自營門店增長最為迅猛,收入佔比從2022年的20.3%大幅提升至2025年上半年的43.5%,成為推動公司收入增長的「主引擎」。

然而,線上渠道一路高歌的背後,離不開坦博爾巨額的營銷投入,這也侵蝕了其利潤空間。

2025年上半年,坦博爾的銷售及營銷開支超過2.6億元,佔收入比重接近40%。激進的投入雖然拉動了營收,但也導致淨利率從2023年的13.6%下滑至2025年上半年的5.5%。如何平衡投入與產出,成為公司未來必須面對的課題。

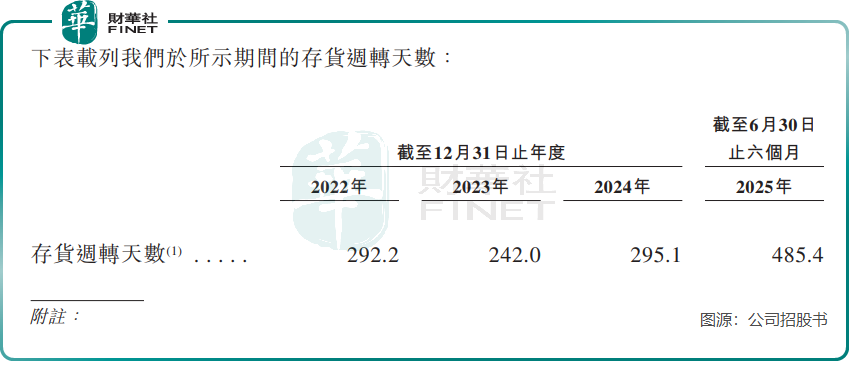

更值得注意的是,在整個服裝行業普遍去庫存的背景下,坦博爾卻逆勢加大備貨。截至2025年8月底,公司存貨金額已升至11.03億元;2025年上半年存貨週轉天數高達485.4天。

儘管坦博爾解釋稱「主要是由於為預期未來銷售而建立庫存的策略計劃」。不過服飾行業潮流變化快,如果未來的市場情形與預測差距較大,那麽過多的庫存反而成為風險因素,或對其財務狀況、經營業績產生不利影響。

左手借錢,右手分紅

企業在IPO前突擊分紅,在港股市場並不罕見,目的往往是將利潤提前落袋為安。坦博爾正是其中之一。

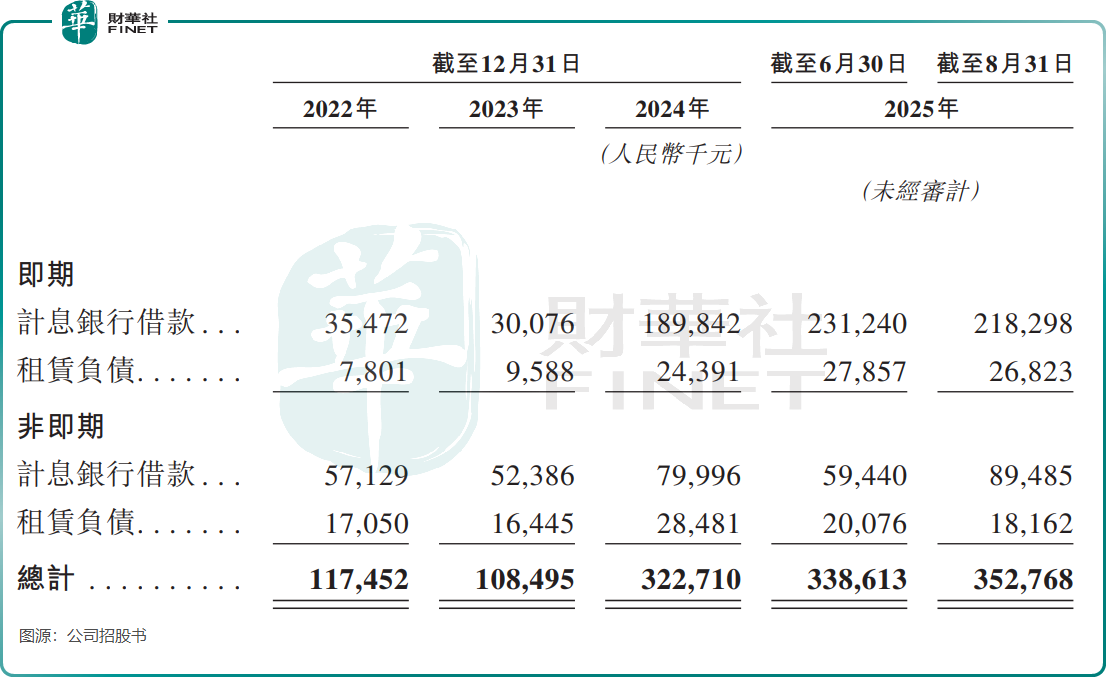

2022年,公司派付股息3500萬元;2025年,再次豪氣分紅2.9億元,幾乎相當於2022年至2024年三年利潤的總和。

值得警惕的是,這筆分紅是在公司存貨高企、銀行借款激增的背景下進行的。截至2025年6月底,公司即期與非即期計息銀行借款分别為2.18億元和0.89億元,而同期公司現金及現金等價物僅剩2600.9萬元,2024年末尚有1.54億元。

更關鍵的是,這筆巨額分紅幾乎全部流進了坦博爾控股股東的腰包。

截至最後實際可行日期,公司董事長、執行董事及總經理王麗莉控製的控股股東集團,有權行使公司已發行股本總額高達約96.64%所附帶的投票權,股權高度集中。這也意味著,公司2025年2.9億元的分紅幾乎全部落入大股東口袋。

這一繫列操作——高存貨、高營銷、高分紅、高負債,無疑會引發潛在投資者對公司治理、財務健康及發展可持續性的擔憂,這或會成為其上市之路的關鍵考驗。

推薦文章