Synopsys (SNPS) :40%回撤背景下的策略機會與風險

Source: TradingView

鉤子

晶片巨擘新思科技崩盤邊緣?AI熱潮“賣鏟人”,卻因中國市場驟冷與出口限制股價狂瀉40%!350億美元豪購Ansys是救命稻草還是更大陷阱?解鎖EDA王者的驚險反轉與投資機會!看看是否值得買進?

概要

· 新思科技在電子設計自動化(EDA)和半導體智慧財產權(IP)領域全球領先,與Cadence共同主導產業。 2024年底,新思科技佔據約31%的EDA市場。其工具對設計先進半導體晶片至關重要。

· 公司近期基本面遭遇重大挑戰。由於美國對中國的出口管制和中國市場需求放緩,新思科技在第二季下調了關鍵財務指引。這暴露了其業務在地緣政治和特定市場方面的脆弱性。市場對其持續高成長的預期被打破。股價從7月高點下跌超過40%。

· 350億美元收購Ansys的交易具有重要的戰略意義。這不僅是業務擴張,更是公司在核心業務面臨挑戰時,尋找新的成長路徑、降低風險依賴的關鍵一步。

· 儘管公司過去成長強勁,但最近的指引下調顯示未來一到兩年的業績可預測性降低。公司從之前持續的高成長轉向了一個不確定性增加的階段。

投資論點

新思科技作為半導體產業創新的賦能者,為設計複雜晶片提供核心EDA(電子設計自動化)軟體工具和IP模組。我們持續看好其長期投資價值,基於以下核心邏輯:

· 無可取代的行業地位:EDA是晶片設計的“工業母機”,技術壁壘高、客戶黏性強。新思科技作為全球領導者,與頂級半導體企業深度綁定,客戶轉換成本極高,並建構了堅實的競爭護城河。

· AI浪潮的直接受益者:AI晶片設計複雜度呈指數級增長,對EDA工具需求激增。從NVIDIA的GPU到雲端廠商自研AI晶片,新思科技的解決方案不可或缺,成為AI熱潮中的核心「賣鏟人」。

· 收購Ansys開啟新成長曲線:透過收購Ansys,新思科技將業務拓展至系統級設計與模擬市場。這不僅豐富了現有客戶的產品價值,還將在汽車、航太等領域釋放交叉銷售與收入協同潛力。

· 穩健的商業模式與財務表現:超過85%的收入來自訂閱與維護服務,收入可見度極高。公司輕資產運營,毛利率約80%,持續產生強勁自由現金流,為研發投入和策略收購提供堅實支撐。

然而,近期挑戰促使我們重新檢視其投資邏輯,並保持審慎:

· 成長確定性承壓:中國市場相關問題導致的績效指引下調,暴露出成長對宏觀和地緣政治因素的敏感性,短期績效可預測性下降。

· 客戶預算趨緊:新思科技在AI趨勢中的「賣鏟人」角色毋庸置疑,但部分客戶(尤其中國市場)因外部環境收緊資本開支,對高價EDA工具採購更加謹慎,直接影響訂單和收入。

· Ansys收購策略意義凸顯但風險並存:在核心業務承壓的背景下,收購Ansys不僅是業務拓展的關鍵舉措,也是對沖風險的策略選擇。然而,大規模收購帶來的財務負擔和整合不確定性不容忽視。

· 估值需錨定基本面:股價自低點大幅反彈,較多源自市場對AI的熱情,而非基本面全面修復。在業績重回穩定成長前,目前估值溢價有一定風險。

行業概況

產業角色

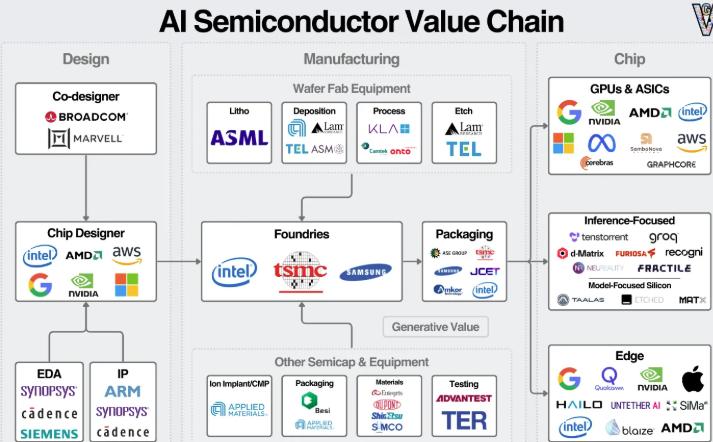

簡單來說,晶片製造流程開始於設計階段,Synopsys 等 EDA 公司提供工具平台給晶片設計廠商如Intel, AMD, NVIDIA。在晶片設計完成後,ASML 等製造設備企業透過提供光刻機設備來支援晶圓加工廠如Intel、TSMC 等來進行晶片的生產。接著,Samsung、Intel 等進行封裝測試。最後,NVIDIA、Google 等將晶片整合至 AI 應用,如 GPU/ASIC 或邊緣運算,完成從設計到應用的完整價值鏈。

新思科技位於半導體產業鏈最上游,不直接生產晶片,而是為全球晶片設計企業(如NVIDIA、Apple、AMD、Intel)提供EDA軟體和IP模組。 EDA工具幫助工程師有效率地完成從概念到量產的晶片設計,大幅降低錯誤率、縮短設計週期並節省成本,是現代複雜晶片設計不可或缺的工具。同時,其IP業務提供預先設計、預先驗證的電路功能模組,晶片設計公司透過授權直接嵌入這些IP核,大幅縮短開發時間、降低技術風險與成本,加速產品上市。

Source: generative value

競爭格局

EDA產業呈現典型的寡占格局,由新思科技、Cadence Design Systems和西門子EDA(原Mentor Graphics)三巨頭主導。根據TrendForce數據,2024年新思科技和Cadence市佔率分別約為31%和30%,共同佔據市場主導地位。

市場潛力

根據Stellar Market Research,2024年全球EDA軟體市場規模達132.6億美元,預計2032年將成長至266.2億美元,年複合成長率(CAGR)為9.1%。在AI、資料中心、汽車智慧化及物聯網等趨勢驅動下,未來十年CAGR可望提升至12-15%。具體而言:

· AI與資料中心:AI晶片複雜性激增,先進製程節點(如3nm、2nm)設計需求推動EDA工具市場快速成長。

· 汽車智慧化與電動化:每輛汽車的半導體晶片數量從數百顆增加至1000-3500顆,車規級晶片設計對EDA工具的需求顯著上升。

· 物聯網與工業應用:多樣化、低功耗晶片設計的需求持續擴大,為EDA市場注入新的成長動力。

競爭優勢

技術領先與研發投入:隨著晶片製程進入奈米等級(如3nm, 2nm),設計的複雜度呈指數級成長。新思科技每年投入龐大資金(通常佔營收的30%以上)進行研發,以維持技術上的領先地位。這種研發投入是新進者無法企及的。

極高的客戶轉換成本:晶片設計的流程極為複雜,工程師需要花費數年時間學習並適應一套EDA工具鏈。一旦企業選擇了新思科技的平台,其設計流程、專案數據和人才技能都將與該平台深度綁定,更換供應商意味著巨大的時間、金錢和專案失敗風險。因此,新思科技的客戶留存率接近100%。

強大的生態系統:新思科技與TSMC、Samsung和Intel等全球領先的晶圓廠都建立了深度的策略合作,確保其EDA工具適配最新製造工藝,為客戶提供從設計到量產的無縫銜接。

AI賦能的下一代EDA:公司率先將AI技術融入EDA工具(如DSO.ai™),透過機器學習自動優化晶片的功耗、性能和麵積(PPA),這不僅提升了設計效率,也構築了新的技術壁壘。

商業模式

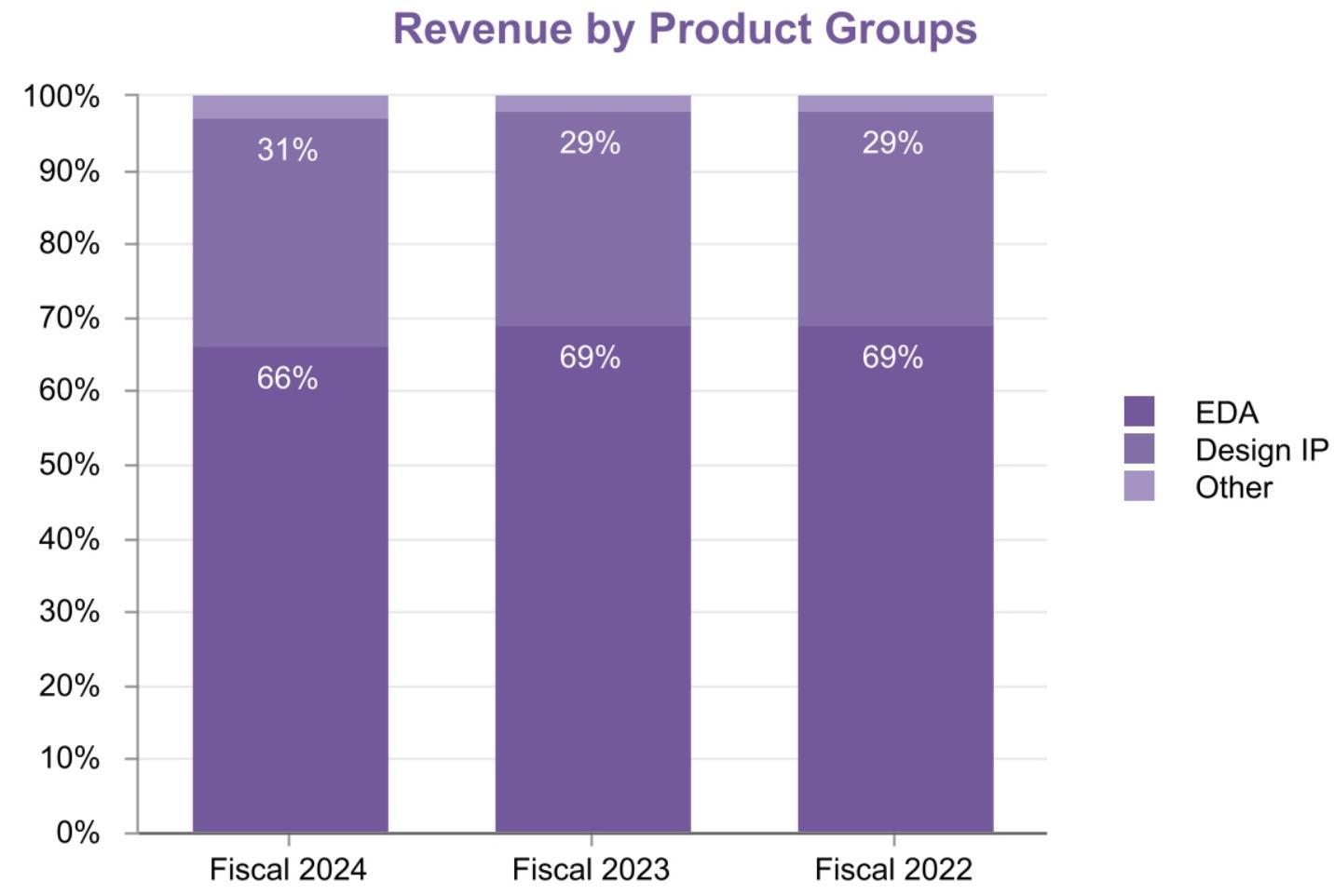

新思科技的收入主要分為兩大板塊:1)設計自動化(EDA):這是公司的核心業務,包括EDA軟體授權與維護,約佔總收入的三分之二,是晶片設計效率和品質的關鍵支撐。 2)半導體IP授權:佔Synopsys總收入約三分之一,包括60%的預付授權費和40%的版稅收入。版稅是客戶生產或銷售含Synopsys IP晶片時以單位或銷售額支付的費用。 Synopsys擁有業界最全的IP組合,廣泛用於高價值晶片設計,穩居授權市場龍頭。但因出貨量較少,在版稅市場落後於消費性電子領域主導的Arm,因為其IP 出貨量較大。

公司絕大部分收入來自基於時間的授權(訂閱),通常為期2-3年,確保了高度可預測和穩定的經常性收入。而且這種模式具有典型的「預收款」性質,客戶通常會提前支付多年的授權費用,這使得公司擁有非常強勁的經營性現金流,往往高於其會計利潤。此外,新思科技的客戶群高度多元化,涵蓋全球科技巨頭(如NVIDIA、Apple)到新興AI晶片新創公司。近年來,隨著汽車、消費性電子等系統公司加速自研晶片,其客戶基礎進一步擴大。

Source: SEC, Company Report

為什麼股價曾經一度大跌?

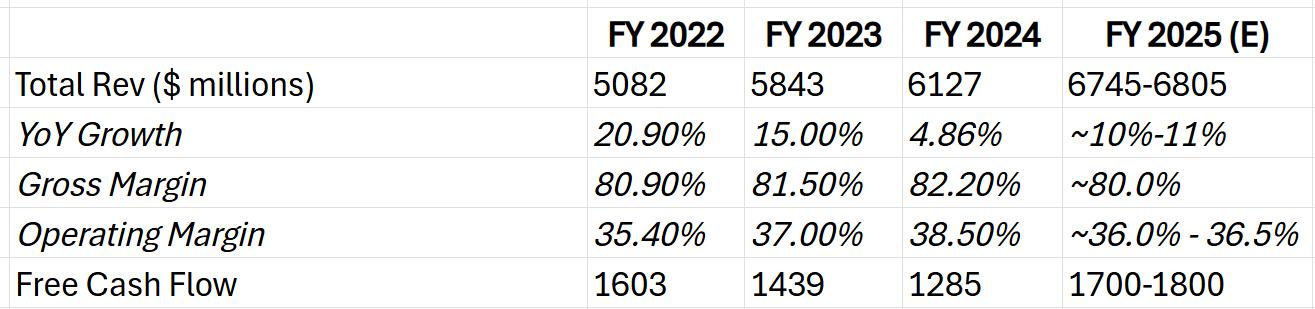

Synopsys近三年營收經歷“高速成長-逐步放緩-溫和復甦”,2022財年得益於半導體景氣及先進製程工具需求,而2023-2024財年的放緩受消費電子疲軟及訂單延遲影響。毛利率維持在80%以上,2024年達82.2%,EDA業務(85%-87%)高於IP業務(75%-78%),營業利潤率從35.40%上升至38.50%。自由現金流2024年降至12.85億美元,主要受應收帳款週轉天數從68天延長至85天及研發投入增加的影響。

2025年第三季度,新思科技股價一度暴跌超40%,主要源自財報不如預期,主要由中美貿易緊張加劇引發的中國業務風險所致。美國加強對華EDA軟體出口限制,導致中國市場IP業務交易延後或取消,加之中國半導體需求疲軟及部分廠商消化過剩產能,IP業務收入大幅下滑。一家主要代工客戶專案收縮進一步拖累IP績效。儘管IP業務未受直接限制,但為合規起見,公司暫停中國市場IP業務。由於IP收入依賴專案啟動、整合與驗證等節點確認,客戶需先使用EDA工具完成設計流程,方可嵌入IP模組。若設計流程因外部因素(如出口限制)受阻,IP交付與收入確認將顯著延遲。相較之下,EDA業務採用訂閱模式,受短期市場波動影響較小。

受此影響,雖然2025財年第三季營收達17.4億美元,年增14%,但GAAP淨收入2.48億美元,年減,毛利率與營運利潤率承壓。地緣政治不確定性促使多家客戶轉為觀望,暫停或延後專案。受此影響,公司發布遠低於預期的第四季度指引及保守的全年營收展望,這才引發投資人信心動搖。

Source: SEC, Company Report

現在可以買嗎?

近期,英偉達投資英特爾、向OpenAI注資1,000億美元,以及甲骨文與OpenAI合作等消息,提振了半導體供應鏈相關企業的股價,新思科技股價已回升至約500美元附近。然而,短期利好僅能推動股價暫時上漲,長期穩定成長仍需績效支撐。我們預期如果新思科技股價想要恢復股票動能,我們需要看以下幾點:

· 中國市場訂單回升:中國業務佔新思科技收入超10%,是IP業務復甦的關鍵。若中國訂單在未來幾季順利恢復,預計2025年第四季或2026年初IP業務營收將改善,為股價提供持續上漲動能。

· 大型代工客戶專案啟動:需關注新思科技主要代工客戶的設計專案是否重啟,這將直接影響其業務成長。

· Ansys收購的策略價值:新思科技和Ansys的綜效是否可以顯現。新思科技以約350億美元收購Ansys,全球工業模擬軟體領導者。 Ansys擅長模擬產品物理性能(如結構力學、流體力學、電磁學),而新思科技聚焦晶片設計。兩者結合,使晶片設計階段即可模擬其在最終產品(如手機、汽車、飛機)中的散熱、功耗等表現,大幅提升設計效率與產品可靠性。此次收購將新思科技的市場規模從半導體擴展至工業、汽車、航太等領域,TAM預計增至310億美元,成長約1.5倍。這不僅助力新思科技進入高成長市場,也透過整合EDA工具與系統級工作流程,增強顧客黏性,建構更寬廣的競爭護城河,短期內難以被對手超越。

估價

2025年預期本益比產業平均值38.2倍,Cadence達45.7倍,Mentor和Keysight約34.5倍。市場先前願意給予新思科技高估值,是基於其「高成長+高確定性」的預期。在目前基本面受損的背景下,進行估值需更加保守。但基於新思科技在AI設計工具和汽車電子IP的競爭優勢,給予36x - 38x目標市盈率,以每股收益12.83美元計,得出未來12個月的目標價區間為$462-$488。

從估值驅動因素來看,短期而言,AI晶片設計工具需求爆發和IP業務恢復成長可能是主要催化劑;中長期看,公司在新興技術領域的佈局,包括量子運算設計工具、和Ansys的協同效應及邊緣AI解決方案,將決定其估值溢價能否持續。

Source: Macrotrends

風險:

· 地緣政治與中國市場風險(已發生且為核心風險):這是目前公司面臨的最主要、最直接的風險。公司在財報會議上已明確指出,業績和指引不如預期的主要原因在於美國對華出口管制的進一步收緊,以及由此導致的中國市場需求疲軟和訂單延遲,對公司的短期業績構成了嚴重衝擊。未來仍有管制進一步加碼或市場持續惡化的可能性。

· 收購整合風險:對Ansys的巨額收購,使新思科技債務從7億美元激增至151.4億美元,資產增至482.3億美元,負債權益比升至0.55。管理層計劃兩年內將債務降至調整後EBITDA的2倍以下,這需要依賴強大現金流。但IP業務疲軟和宏觀風險加劇財務壓力,需密切監控現金流量和去槓桿進程。

· 技術迭代與競爭:與Cadence的競爭依然激烈。在市場環境不佳時,客戶可能更傾向於選擇性價比更高的解決方案,任何技術上的落後都可能導致市場份額的流失。另外,短期內中國的競爭者可能會蠶食其在中國的低端IP市場份額,長期看如果中國突破高端IP技術瓶頸,競爭定會升級。

· 宏觀經濟週期性:全球半導體產業具有週期性。如果全球經濟陷入衰退,企業將削減研發開支,這將對新思科技的業務造成普遍性衝擊,而不僅限於特定市場。

總結

新思科技作為EDA與半導體IP領域的領導者,憑藉技術壁壘、顧客黏性與AI熱潮的推動,具備長期投資價值。 Ansys收購拓展了其市場邊界,增強了競爭護城河。然而,地緣政治風險、中國市場需求疲軟及收購整合的不確定性,使短期業績承壓,估值溢價面臨挑戰。目前股價回升更多受AI熱情驅動,基本面尚未完全修復。預計中國訂單回溫及Ansys綜效顯現將成關鍵催化劑,目標價區間$462-$488。建議投資人密切注意中國市場動態、客戶專案進展及債務去槓桿進程,審慎佈局以平衡風險與長期成長潛力。

推薦文章