美國經濟數據攪動全球資本風雲

美國剛剛公佈了本週最受矚目的經濟數據。2025年8月份美國年度通脹增幅有所加快,達到2.9%,為1月以來的最高,對比6月和7月均為2.7%,但這一數據符合市場預期,零售商正逐漸將進口關稅上升的成本壓力轉嫁給消費者。

其中食品價格漲幅最大,達到3.2%,而上個月為2.9%;二手車和卡車的漲幅達到6%,對比上個月為4.8%;能源價格也是7個月來首次上漲,漲0.2%,相較上個月為跌1.6%。與此同時,運輸服務成本增幅持平,而過去對通脹數據影響較大的住宿成本漲幅則稍微下降,從上個月上漲3.7%放緩至8月的3.6%,但值得留意的是,若按月比較,住宿成本的漲幅則達到0.4%,為最大的上漲來源。

扣除價格波動較大的食品和能源價格,美國8月份核心通脹率維持在3.1%的水平,與7月持平,而按月比較,核心通脹率則上升0.3%,大致符合市場預期。

另一方面,美國9月第一週的首次申領失業救濟人數單週增加2.7萬,至26.3萬,為2021年10月以來的最高,遠高於市場預期的23.5萬。這一結果符合就業市場一繫列調研所透露的悲觀信息,反映出美國的勞動力市場有惡化的苗頭。8月最後一週續請失業金人數仍維持193.9萬水平,低於市場預期的195萬,但仍高於2021年以來的平均水平。

雖然8月份的核心通脹率仍較高,但美國的就業數據並不理想,使得美聯儲下週降息的預期升溫,現在的預期不再是下週「降不降息」,而是「降多少」。

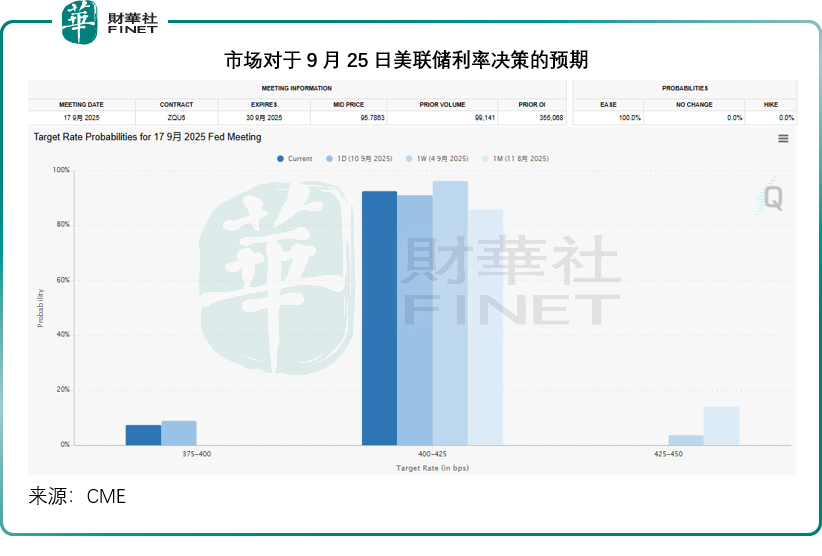

美聯儲觀察的數據顯示,9月25日會議降息25個基點的可能性從上週的96.4%,下降至92.7%,而降息50個基點的可能性則從上週的0上升至7.3%,見下圖。

與此同時,歐洲央行連續第二次會議維持利率不變,行長拉加德指出,當前經濟增長風險已更為均衡,並宣佈降通脹的進程「已結束」,意味著歐洲央行的降息週期可能已正式終結。

最新的預測數據顯示,歐元區2025年GDP增幅將從6月預測值0.9%向上修正至1.2%,2026年增速或放緩至1.0%,2027年增幅預測則維持1.3%水平。通脹預期則獲小幅上調:2025年通脹率預計為2.1%,稍高於此前預測的2.0%;2026年為1.7%,稍高於此前預測的1.6%;2027年為1.9%,稍低於此前預測的2.0%。

這也意味著歐洲央行在短期内應不會再降息,也因此,歐元兌美元走強,週四再突破1.17水平。

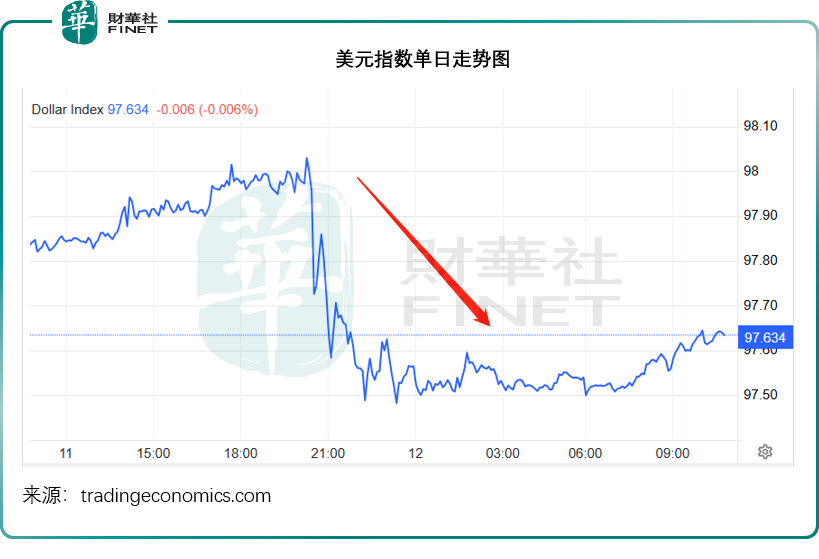

隨著歐元相對走強,美國降息預期升溫,在美國公佈最新經濟數據後,美元指數從之前的98以上水平下跌至當前的97.6,見下圖。

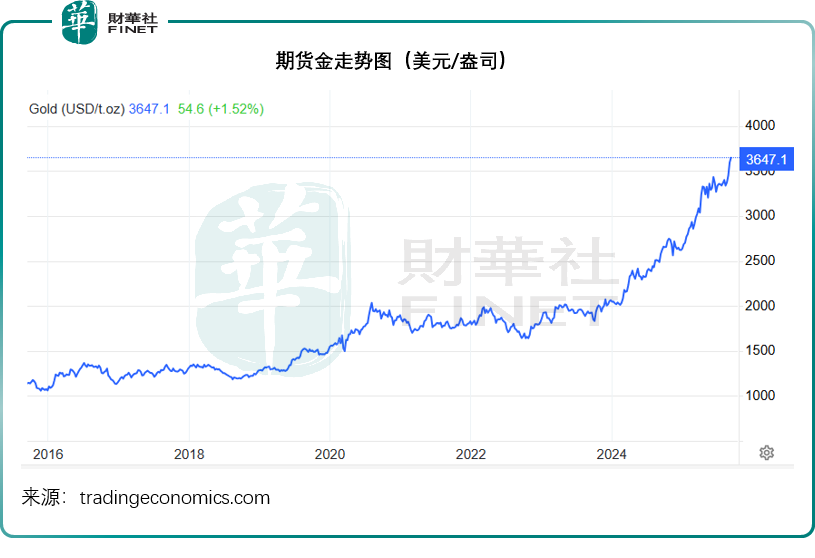

期貨金再創新高,現報每盎司3,647.1美元,見下圖,美聯儲降息利淡美元、通脹率有所上升反映關稅影響、生產者價格指數意外下降反映美國經濟前景不太理想等,或是金價短期走強的主要驅動因素,與此同時,從基本面來看,地緣不確定性仍然存在、央行繼續購金、投資者對黃金ETF興趣依然濃厚,繼續為金價提供長線支持。

與此同時,美股上漲,道瓊斯工業平均指數(DJI.US)大漲1.36%,以接近全日最高收市;納斯達克指數(IXIC.US)和標普500指數(SPX.US)分别上漲0.72%和0.85%。

其中上一個交易日因為簽訂大額訂單而大漲的甲骨文(ORCL.US),股價回跌超6%,或主要因為市場擔心其訂單過度集中風險以及算力巨額投資或拖累盈利表現,甲骨文大股東埃里森完成首富寶座「一日遊」。特斯拉(TSLA.US)新款車型在中國訂單超預期,股價漲超6.04%,特斯拉CEO馬斯克重回首富寶座。

另一方面,中資股和中概股再獲資金看好,納斯達克中國金龍指數單日大漲2.89%,跑赢納斯達克指數,幾個小時後的亞洲交易時段,恒生指數現漲1.45%,恒生科技指數現漲2.25%。

結語

美國8月通脹升溫且勞動力市場顯現疲軟,強化了市場對美聯儲即將降息的預期。儘管整體CPI同比升至2.9%、核心CPI維持在3.1%,符合預期,但週度失業救濟申請人數激增,表明就業市場正在松動。市場爭論已從「是否降息」轉向「降息幅度」,目前預計9月可能降息25或50個基點。

與此同時,歐央行暫停降息並上調經濟與通脹預測,暗示其貨幣寬松週期或已結束,推動歐元走強、美元承壓。金價創新高,受益於降息預期、地緣風險及結構性買盤支撐。美股三大指數上漲,個股表現分化,特斯拉因中國訂單強勁大漲,甲骨文則因盈利擔憂回調。

當前市場邏輯清晰:美國經濟數據組合令降息預期發酵,資產價格已開始響應這一預期,美元走弱、黃金走強、股市獲得情緒支撐。值得關注的是,中概股市場表現強勁,納斯達克中國金龍指數大漲2.89%,明顯跑赢大盤,港股開盤後亦延續漲勢。市場風險偏好顯著提升,資金回流迹象明顯。

推薦文章