營收盈利齊破紀錄,小米股價為何「漲不動」?

小米集團-W(01810.HK)公佈了收入和盈利均創紀錄的2025年第2季業績,但投資者看來不大滿意,小米績後股價先低開2.29%,後稍微回升,現微升0.29%,報52.55港元,市值1.37萬億港元。

季度收入及盈利均創新高

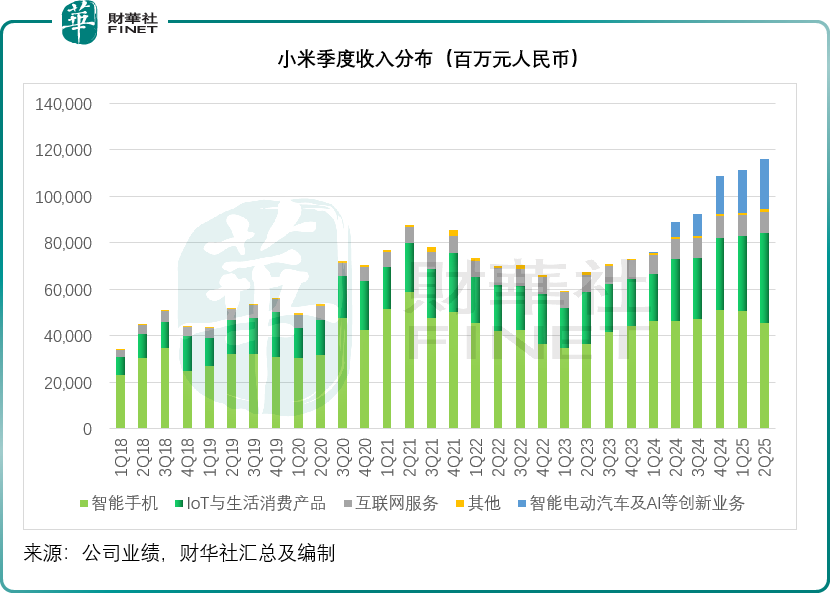

第2季收入為1,159.56億元(單位人民幣,下同),創歷史新高,同比增長30.45%,其中手機和AIoT分部收入按年增長14.75%,至946.93億元,智能電動汽車及AI等創新業務分部收入則達到212.63億元,按年增長233.87%。兩個主營業務分部收入均創歷史新高。小米第2季經調整淨利潤為108億元,創歷史新高,同比增長75.4%。

手機業務下降,IoT與生活消費品增長補上

儘管從整體來看,小米的手機及AIoT分部的季度收入及毛利均實現雙位數增長,但是單個來看,小米的智能手機業務季度表現並不是太理想。

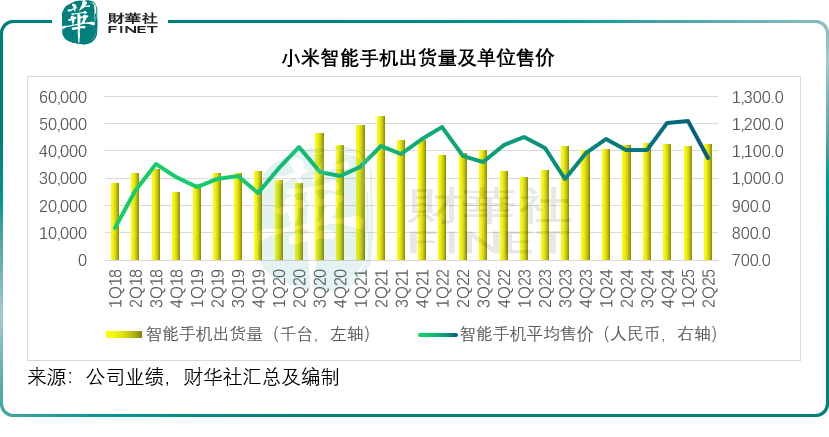

我們留意到,小米第2季智能手機出貨量按年微增0.6%,至42.4百萬台,但是平均售價(ASP)卻按年下降2.75%,至1,073.2元,該公司解釋是因為今年4月發佈REDMI A5繫列導致境外市場ASP下降。

智能手機的第2季毛利率更按年下降0.68個百分點,至11.47%,季度毛利按年下降7.60%,至52.20億元,該公司解釋主要因為境外市場競爭加劇及毛利率較低的產品收入佔比增加所致。毛利率環比下降0.95個百分點,管理層在業績發佈會上指主要因為内存價格上漲,尤其DDR4價格漲幅超預期、剛果金鋰出口管製等導致電池材料成本增加,加上第2季新品發售少。

但是,管理層預計隨著第4季新品集中上市,手機業務毛利率會出現回升,未來會加大芯片、OS和AI技術投入。

對於下半年全球手機整體表現,管理層在業績發佈會上預期大盤幾乎不增長或微增長,可忽略不計。年初各品牌對手機大盤預期樂觀,年中庫存基本平衡,下半年市場會更理性。小米將全年出貨目標調整到1.75億左右,較去年增長5%-6%,高於大盤增長。

IoT與生活消費品以及互聯網服務的強勁增長,抵消了智能手機業務下降的影響。2025年第2季,IoT與生活消費品收入按年大增44.66%,至387.12億元,分部毛利按年增長65.07%,至87.22億元,毛利率按年上升了2.79個百分點,至22.53%;互聯網服務分部的季度收入則按年增長10.07%,至90.98億元,毛利按年增長5.92%,至68.56億元,毛利率按年下降2.95個百分點,至75.36%。

管理層在業績發佈會上解釋,IoT與生活消費品毛利率按年上升,主要因為内地毛利率較高的可穿戴產品及若幹生活消費品的毛利率上升及收入佔比增加所致。互聯網服務毛利率下降則主要因為廣告業務毛利率下降。

IoT業務方面,國内外市場均實現理想增長,其中國内市場得益於新零售建設,線下門店對大家電業務發展推動較大,目前大件業務主要在國内銷售,這也是國内市場增速高於海外的原因;而海外市場則得益於渠道擴張,小米透露今年海外新零售將進行規模化閉環建設,上半年開設新店約200家,全年預計400-500家,明年計劃再開千家以上。此外618或影響到環比毛利率比較。

汽車業務毛利率明顯改善,規模效益顯現

2025年第2季,其智能電動汽車及AI等創新分部季度收入為212.63億元,其中智能電動汽車收入為206億元,其他相關業務收入為6億元。該分部的季度毛利率為26.43%,較上年同期上升11.05個百分點,主要因為核心零部件成本下降、單位製造成本降低、交付Xiaomi SU7 Ultra,以及其他相關業務的毛利率上升,分部經營虧損為3億元。

第2季,小米的電動汽車交付量為8.13萬輛,按年增長197.73%,均價為25.37萬元,按年上升10.94%,2025年6月發佈第一款SUV產品YU7繫列,定位是豪華高性能SUV,起售價為25.35萬元,加上SU7 Ultra交付,應是推動其單位售價上升的主要原因,同時,其交付量繼續創新高,也讓平台標準化、供應鏈集中化所帶來的規模效益得到了發揮。

對比於「新勢力」,第2季小鵬汽車-W(09868.HK)交付量為10.32萬輛,按年增長241.58%;蔚來(09866.HK)的季度交付量為7.21萬輛,按年增長25.6%;理想汽車(02015.HK)季度交付量為11.11萬輛,按年增長2.30%。小米的交付量已超越蔚來,不過與理想和小鵬仍有一段距離,小鵬第2季表現出色,增長十分強勁,也因此其第2季業績公佈後股價大漲。

展望未來,小米管理層預期未來長期毛利率能否維持將取決於訂單量,下半年目標是實現單季度或單月盈利,但由於2022年至2025年上半年累計投入300多億,要徹底扭虧或仍需較長時間。

管理層在業績發佈會上強調汽車業務不參與價格戰和内卷,將注重訂單交付和新車型開發,做好平台化、標準化和爆品,以提升毛利率。計劃2027年出海歐洲,目前處於調研籌備階段。

資本開支與股東回饋

2025年第2季,小米來自經營活動產生的淨現金流入為235.45億元,而上個季度為45.10億元。期内,小米的資本開支為48.69億元,較上個季度增加了78.40%。其中有65.70%用於智能電動汽車及AI等創新業務,其餘則用於手機和AIoT。

管理層在業績發佈會上透露,小米在AI方面分三層佈局,包括AI大模型層、轉化層和應用層,應用設備廣泛,包括手機OS、汽車座艙、AI眼鏡等,2025年6月,正式發佈第一款小米AI眼鏡,支持第一人稱視角相機拍攝,可實現第三方應用視頻通話和直播功能,同時也是開放式耳機。目前端側AI發揮作用有限,選擇使用端側或雲端以用戶體驗為優先,但隨著模型效率和端側算力提升,端側AI將是大趨勢,將會有更多設備實現AI化。

同時,管理層表示看好機器人發展機會,已投資四五年,看好工業人形機器人方向,目標是先在自有工廠實現業務閉環,再提高效率,但目前實現商業閉環難度仍較高。

和往常一樣,小米不派股息,但截至2025年6月30日止上半年,該公司在聯交所回購合共682.98萬股B股,總代價為2.25億港元。

結語

小米交出收入和盈利雙創歷史新高的「完美」成績單,股價卻反響平平,這背後折射出投資者對這份業績及其前景或並非那麽認可。

市場看到的不僅是當下的輝煌,更是未來的隱憂。其核心矛盾在於,支撐起該公司當下龐大體量與利潤根基的「現金牛」業務——智能手機正顯露疲態(出貨量停滞、ASP與毛利率雙雙下滑),而承載著未來增長想象的「新引擎」——智能汽車,雖增速驚人且毛利率改善,但仍處於巨額投入期且尚未實現全面盈利。

這或促使市場重新評估小米的價值。投資者或擔憂,在全球手機市場陷入「零增長」困境的背景下,小米手機業務的盈利能力能否抵禦激烈的競爭和成本壓力。同時,儘管汽車業務勢頭迅猛,但其收回龐大資本投入的道路依然漫長,且前方強敵環伺。這種「舊引擎」降速與「新引擎」尚未完全接棒的「換軌」陣痛期,或觸發市場對小米能否持續保持高增長和高盈利性的審慎態度。

推薦文章