英國央行已經表態,注意力將轉向下週的CPI和歐洲央行

既然英格蘭銀行已經表態,人們的注意力將轉向下週的CPI(5月15日)和歐洲央行。英國《金融時報》曾多次評論美國通膨與歐元區通膨的差異。 IMF的立場是:「…自通膨見頂以來,幾乎所有美國物價上漲壓力都來自『過於』強勁的勞動力市場。」在歐元區,這完全是一個外部衝擊及其宣傳的故事。 ”

如果把數據放在相同的衡量基礎上,美國和歐元區的數據驚人地相似。因此,「分歧」的說法是一派胡言,至少就通膨及其根本原因而言是如此。

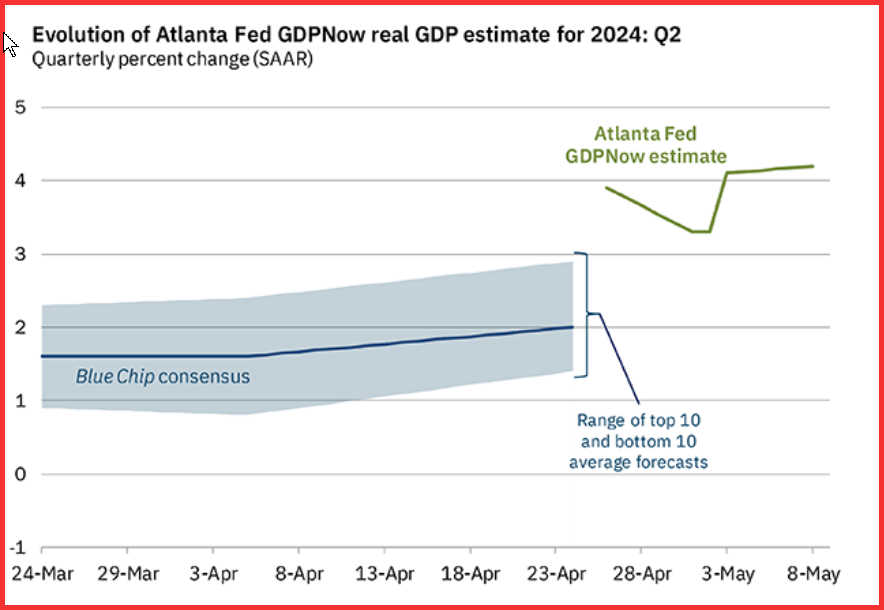

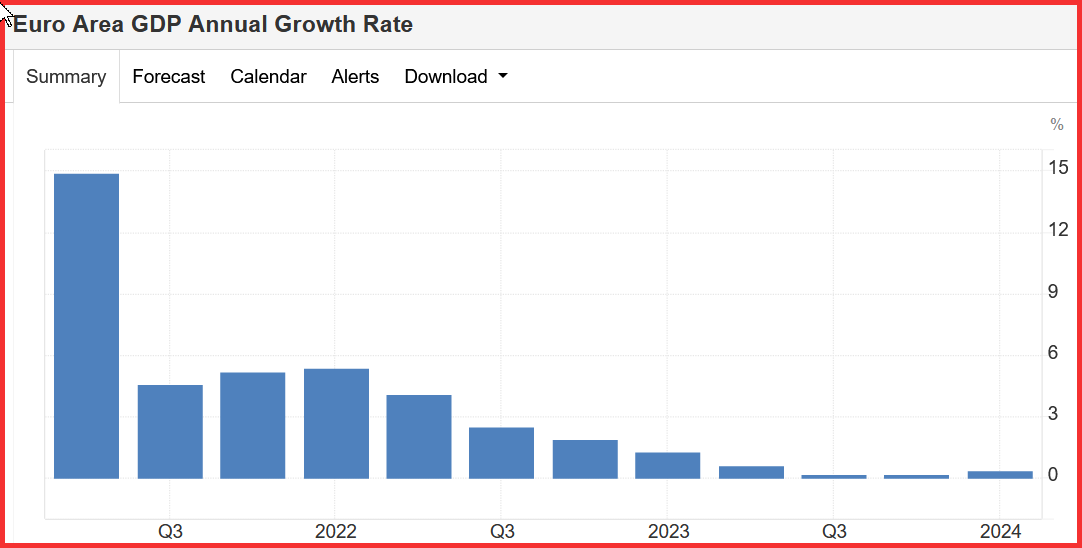

經濟成長卻並非如此。亞特蘭大聯邦儲備銀行(Atlanta Fed)昨日公佈的最新第二季gdp升至驚人的4.2%(5月2日為3.3%),令一些觀察人士感到不快。這與歐元區形成了最強烈的對比。從過去兩年的衰退或接近衰退中,歐元區的季度成長率為0.4%,今年如果能達到1%就很幸運了。誠然,成員國之間存在巨大差異,前輸家(希臘、西班牙、義大利)的數據較好,而前贏家(德國、法國)則在苦苦掙扎。

但問題在於,歐洲央行需要降息來刺激經濟成長,而美國需要維持利率不變來抑制經濟繁榮。因此,儘管有些人可能認為,聯準會在6月降息的時間只比英國和歐洲央行晚一兩個月,但經濟成長數據與這種情況相矛盾。

我們不應該考慮其他央行會等待聯準會嗎?是的,也許吧。如果是這樣的話,一個關鍵原因是歐洲央行6月的降息注定了歐元將進一步下跌,儘管幾乎沒有人願意這麼說。

預測:回檔仍在繼續,可能會愈演愈烈。如上所述,一個核心因素是對歐洲央行6月降息的預期,這是政策成員一段時間以來一直在推動的,而聯準會則按兵不動,利差擴大。此外,混亂的中東局勢促使一些人轉向避險的美元。

我們也可以補充說,儘管一些法院允許川普將與法律的會面推遲到大選之後,但我們所做的一場實際審判對他來說非常不利,他的行為對他不利。對證人大聲咒罵。所謂的選民基礎並未受到影響,但權威人士打賭,龐大的「尚未決定」選民即使沒有真正參選,也在向另一邊傾斜。

介入的傳奇

我們問了一位研究日本央行幹預匯市的真正專家,這是謠言還是真的,接下來會發生什麼?以下是部分回答:「這些年來,日本央行的干預策略沒有改變(它們最終會奏效,那麼為什麼要改變呢?)」有些幹預故事是真正的「隱藏」幹預,有些是竊竊私語。日本人的態度是:「為什麼要公開?」

專家成功了!這正是我們幾十年來所看到的態度。這是一種複雜的方法,可能會節省很多儲備金——買一兩件小東西,幾句悄悄話就能讓機器運轉起來。

聯準會降息的原因

避免因兩次對通膨判斷錯誤而尷尬。

使殖利率曲線正常化。

阻止任何衰退趨勢。

透過抵押貸款利率幫助房屋。

幫助銀行展期商業房地產貸款。

幫助股市。

與歐洲央行(以及瑞典央行和瑞士央行)保持同步。

(幫助現任白宮)。

推薦文章