那些消失了的富豪|BillItUpMemo

原文作者:Bill Qian

最近讀了一本《The Missing Billionaires》,這是一本通過對比過去100多年全球幾乎所有富不過三代的鉅富們的數據作爲引子,來分享在當代一個普通人該如何管理、積累和花費自己的財富的書。

聯合作者Victor Haghani是LTCM(Long-Term Capital Management)的創始合夥人之一,曾經的對衝基金界的王者,LTCM 在 1998 年因高槓杆和金融危機導致巨大虧損,被美聯儲主導救助。他現在洗淨鉛華,分享了這些特別樸實無華的經驗,這些話從這樣一個人的嘴裏說出來,很難得。

I. Takeaway:

1. 財富一般都留不住,不但富不過三代,有時候一代內都會跑輸股票大盤。

2. 一把鑰匙開一把鎖,不要盲目相信什麼「60/40法則,耶魯大學David Swensen組合,巴菲特90/10法則,達里奧的全天候組合」,適合你的最重要。尤其是我們今天這個世界,變化太多,很多之前的框架,都不適用了。

3. 動態調整:未來的世界,唯一不變的就是變化,哪怕做一個極簡主義者,也不能是教條的極簡,要隨着市場環境變化,資產的風險變化,以及自身的情況變化,靈活調整:1. 你的風險資產和債券資產的比例;2. 你的消費水平。

4. 觀察自己,判斷自己像一個「股票」還是債券?如果你是牙醫,那你就更像一個債券,你應該多配置風險資產;如果你每天都在startup,那你就像股票,可能你應該多考慮配置一些低風險資產。

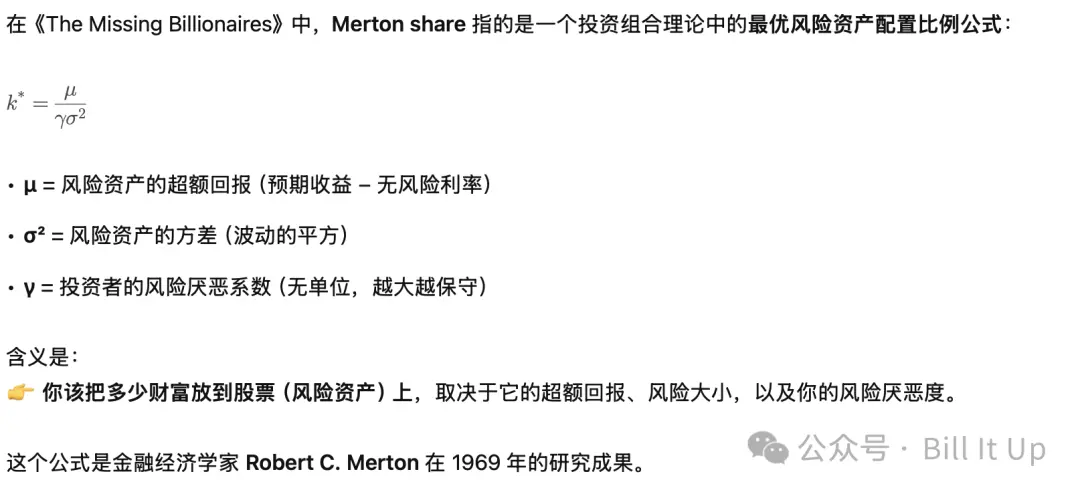

5. 要配多少風險資產呢?如下,供參考:

6. 從現在開始,爲自己負責。20世紀中期以前:很多國家主流是固定收益型養老金 (Defined Benefit, DB),由僱主或政府承諾固定退休金,個人不用操心投資。20世紀後半葉:隨着人口老齡化、壽命延長、各國財政壓力增加,DB 制度越來越難維持。養老的風險在大多數的人口老齡化的經濟體,都已經轉嫁給個人。包括美國,中國大陸,日本等。長壽正在成爲風險,量入而出,現在人普遍活的久,小心「人沒死,錢沒了」。要Spending Like You'll Live Forever。

7. 不要盲目的主動選股,或者選資產。承認自己的平凡(儘量多的投資指數),纔是不平凡的開始。而大多數的人都覺得自己不平凡,所以都喜歡去主動炒股,炒幣。作者分享了一個很驚人的數據:活躍的非專業投資者每年的表現比被動基準低大約 6%。人人相信「投資改變命運」,結果經常是向下改變了命運。

II. 關於書中提到的「Missing Billionaires」的故事展開:

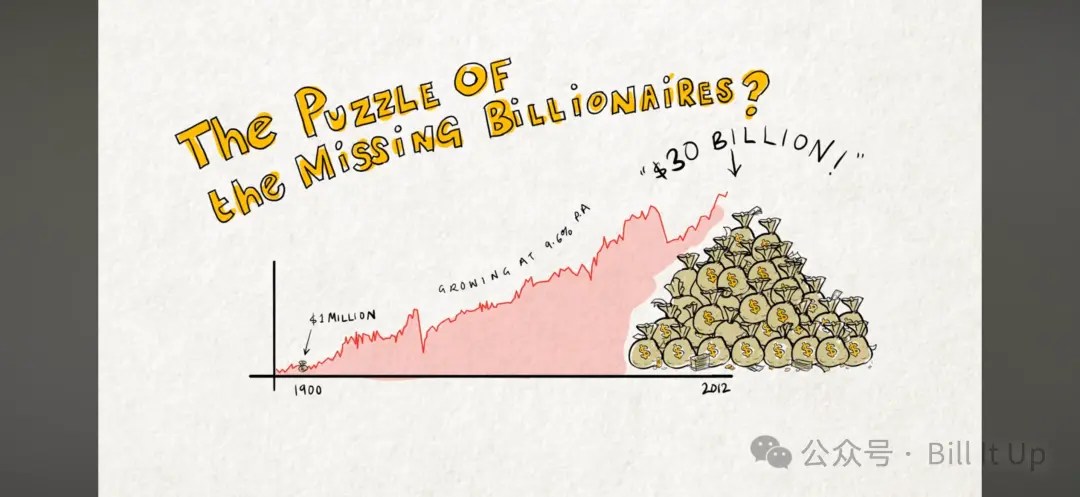

1. 財富一般都留不住,不但富不過三代,有時候一代內都會跑輸美股大盤。

在 1900年,美國大約有 4000 個 millionaires。如果當時其中的家庭將 500萬美元 投入一個分散的股票組合,每年只花掉 2%,到今天(2022年),光這一戶家庭的後代就能產生 16 個 billionaire 家庭。如果把這邏輯推廣到所有 millionaires(哪怕只有四分之一起點財富 ≥ 500萬美元),今天美國應該有接近 16,000 個 billionaires。但現實是:截至 2022 年,《Forbes》統計的美國 billionaires 總數只有約 700 人,而且幾乎沒有誰能追溯到1900年的 millionaire 祖先。

就算把時間縮短:在 1982年 Forbes 400 的富豪榜上,排名最末的一戶家庭也有 1億美元財富。理論上,這些家庭到今天應該至少產生 4 個 billionaire 家庭。但事實是,如今美國的 billionaires 中,不到10% 來自1982年的那份榜單。

當然,有人會說,洛克菲勒家族,英國王室,羅斯柴爾德家族,都用慈善和信託來藏錢了,你看不到。我覺得這個現象存在,但是不會顯著影響以上結論。

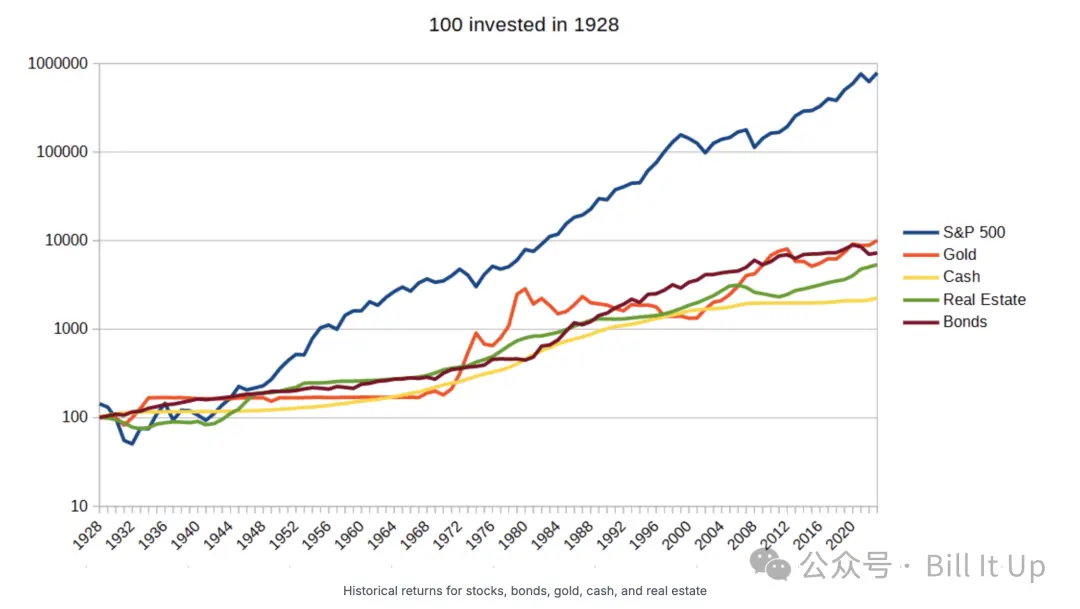

2. 過去100年,全世界最好的資產類別是美股指數,也是作者使用的benchmark:

原文鏈接

推薦文章