Was Sie über die heftigen Kursschwankungen des Speicher-Marktführers SK Hynix wissen müssen

TradingKey – Am 10. Juli US-Ostküstenzeit wurden die ADRs von SK Hynix ( SKHY) an der Nasdaq notiert, wobei 26,5 Milliarden US-Dollar erlöst und ein neuer Rekord für den US-Börsengang eines ausländischen Unternehmens aufgestellt wurde, während die ADRs an ihrem ersten Handelstag um 12,76 % zulegten.

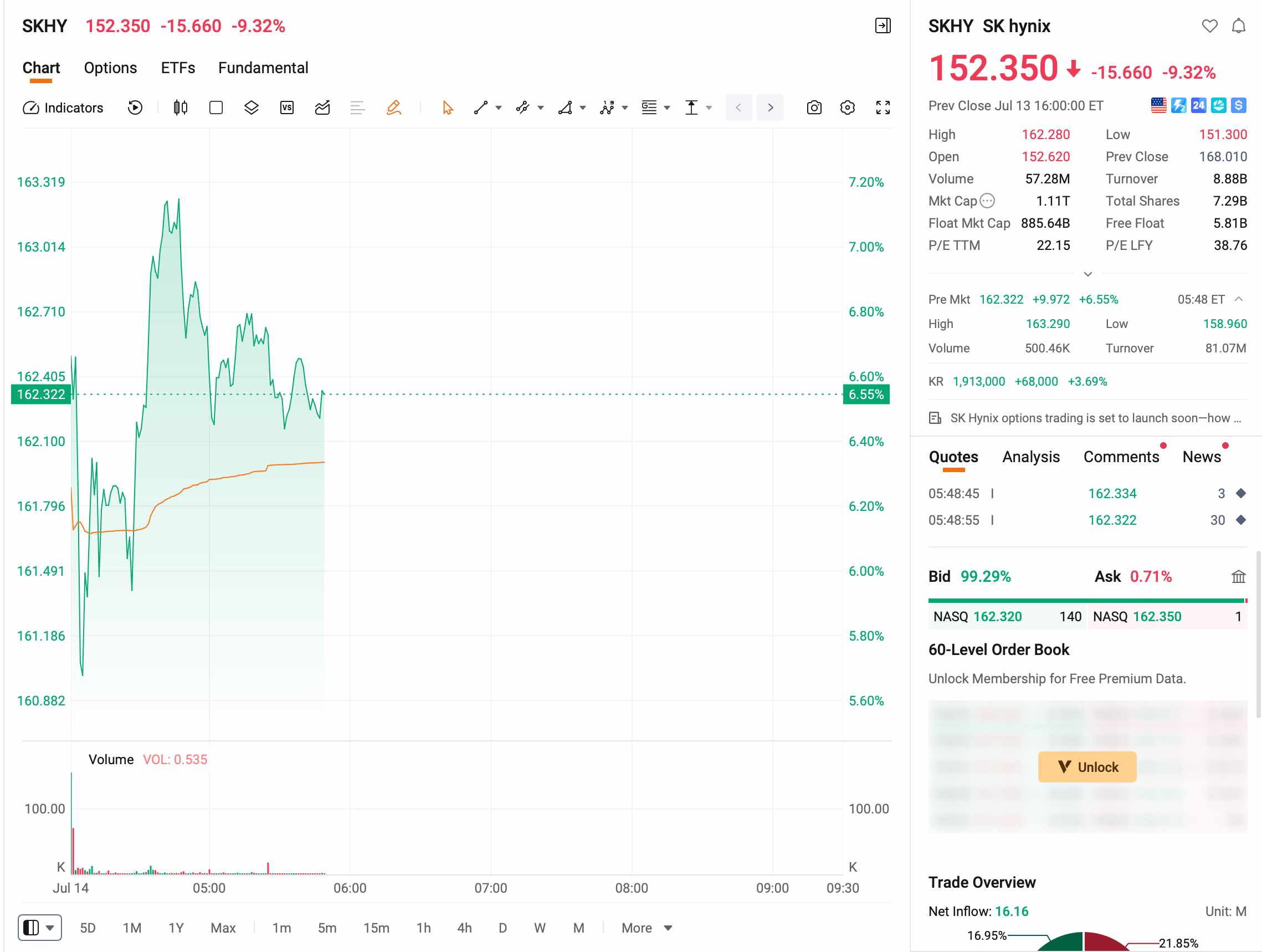

Am 13. Juli brachen die zugrunde liegenden südkoreanischen Aktien um 15,37 % ein. Dies war ihr größter Tagesverlust seit der Börsennotierung und bedeutete einen Rückgang von 35 % gegenüber ihrem Juni-Hoch. Die ADRs stürzten an einem einzigen Tag um fast 9 % ab und gaben damit nahezu ihre gesamten Gewinne wieder ab. Am folgenden Tag vollzogen die südkoreanischen Aktien eine V-förmige Erholung. Bis zum Redaktionsschluss legten die ADRs im vorbörslichen Handel um über 6 % zu, und der Kampf zwischen Long- und Short-Anlegern in diesen zwei Tagen war brutal erbittert.

[Quelle: Futu]

Warum SK Hynix einbrach?

Ein Bericht über Zahlen „unter den Erwartungen“ löste Panik aus

Der direkte Auslöser für den Absturz war die an diesem Tag von Korea Investment & Securities (KIS) veröffentlichte Gewinnprognose. KIS prognostizierte für SK Hynix im zweiten Quartal einen Betriebsgewinn von 60,4 Billionen Won – ein Anstieg von 556 % im Jahresvergleich, was jedoch immer noch rund 8 % unter dem Marktkonsens von 65 Billionen Won lag.

In dem Bericht wurde erläutert, dass HBM-Chips meist im Rahmen von langfristigen Verträgen mit einer Laufzeit von drei bis fünf Jahren bepreist werden. Daher habe ein hoher Anteil an Auslieferungen das Wachstum des durchschnittlichen Verkaufspreises insgesamt gedämpft. Vor dem Hintergrund der kumulierten Kursgewinne von SK Hynix von über 200 % in diesem Zyklus reichte eine einzige Formulierung wie „unter den Erwartungen“ aus, um Panikverkäufe auszulösen.

Die Liquidationsspirale gehebelter ETFs ist der wahre Treiber

Goldman Sachs ( GS)-Bericht wies darauf hin, dass die Zwangsliquidation gehebelter ETFs der Haupttreiber hinter dem Einbruch am Montag war. Nach starken Verlusten bei diesen Produkten waren die Emittenten gezwungen, ein aggressives Risiko-Rebalancing durchzuführen, wobei diese Verkäufe 62 % der Nettoverkäufe inländischer Institutionen ausmachten.

Bei mehr als zehn Ende Mai aufgelegten gehebelten ETFs, die Samsung Electronics und SK Hynix abbilden, haben sich die Kurse nahezu halbiert. Unter ihnen verzeichnete der KODEX SK Hynix Single Stock Leveraged ETF, der volumenmäßig größte, seit seiner Auflegung einen kumulierten Rückgang von 45 % und liegt damit mehr als 60 % unter seinem Höchststand im Juni.

Noch dramatischer sind die Auswirkungen auf Privatanleger. Bis Montag hatten mehr als 1,2 Millionen gehebelte Depots von Privatanlegern am gesamten südkoreanischen Markt die Schwellen für Nachschussforderungen (Margin Calls) erreicht. Etwa 320.000 bis 360.000 Konten wurden bereits vollständig liquidiert, was zu einem Totalverlust des eingesetzten Kapitals führte. Einige Konten weisen sogar ausstehende Schulden bei den Brokern auf.

V-förmige Erholung am Folgetag: SemiAnalysis bullish, Aufsichtsbehörden greifen ein

Am 14. Juli setzte sich die Panik an den südkoreanischen Aktienmärkten im frühen Handel fort, wobei SK Hynix zeitweise um fast 9 % einbrach. Am Nachmittag vollzog der Markt jedoch eine spektakuläre Kehrtwende, und SK Hynix schloss letztlich mit einem Plus von 3,68 %, wodurch alle Intraday-Verluste wieder wettgemacht wurden.

Der unmittelbare Auslöser kam von SemiAnalysis, einem unabhängigen Research-Unternehmen. Die Firma veröffentlichte an jenem Tag einen Bericht mit dem Titel „Be Greedy When Others Are Fearful“ und nahm darin eine eindeutig optimistische Haltung ein. Der Bericht prognostiziert, dass der durchschnittliche DRAM-Mischverkaufspreis von SK Hynix im zweiten Quartal im Vergleich zum Vorquartal um rund 45 % steigen wird – deutlich mehr als die von KIS prognostizierten 28,9 %. Das Betriebsergebnis soll bei etwa 55 Billionen südkoreanischen Won liegen und damit die Markterwartungen übertreffen, primär gestützt durch einen Preissprung bei Standard-DRAM von rund 60 % im Vergleich zum Vorquartal. Analysten sind der Ansicht, dass SK Hynix nach dieser Korrekturrunde „derzeit eine der Anlagemöglichkeiten mit dem besten Risiko-Rendite-Verhältnis im Halbleitersektor“ darstellt.

Unterdessen kündigte die südkoreanische Regierung an, am Donnerstag eine Dringlichkeitssitzung abzuhalten, um Gegenmaßnahmen bezüglich der Auswirkungen gehebelter Einzelaktien-ETFs auf den Aktienmarkt zu prüfen. Dies ist das erste Mal, dass diese Thematik auf der höchsten Ebene der wirtschaftspolitischen Koordinierungsplattform diskutiert wird.

Am selben Tag prognostizierte SoftBank-CEO Masayoshi Son auf der in Tokio stattfindenden jährlichen Konferenz „SoftBank World“, dass der Sektor der künstlichen Intelligenz bis 2040 jährliche Investitionen von 5 Billionen US-Dollar erfordern werde. Zudem wies er die Sorgen des Marktes vor einer KI-Blase entschieden zurück, was die Stimmung deutlich aufhellte und im Zusammenspiel die nachmittägliche Erholung der asiatisch-pazifischen Chip-Aktien stützte.

Haben sich die Fundamentaldaten von SK Hynix geändert?

Trotz der massiven Aktienkursvolatilität erfuhr die fundamentale Story von SK Hynix Mitte Juli keine wesentliche Kehrtwende:

Fundamentale Dimension | Aktueller Status |

HBM-Kapazität | Die Kapazitäten für das gesamte Jahr 2026 sind von Kunden bereits vollständig ausgebucht, wobei einige Aufträge bereits bis ins Jahr 2027 reichen |

Kundenstruktur | Nvidia ( NVDA ), AMD und andere führende KI-Chiphersteller sind Kernkunden, was für eine hohe Auftragsvisibilität sorgt |

Technologische Barrieren | Die HBM3E-Technologie mit 12-lagiger Stapelung liegt weiterhin vor Samsung und Micron Technology ( MU ) |

Preismacht | Die Nachfrage übersteigt das Angebot, und die durchschnittlichen Verkaufspreise für HBM steigen sequenziell weiter an |

Gewinnaussichten | Der Marktkonsens prognostiziert für das Gesamtjahr 2026 ein Wachstum des operativen Gewinns von über 60 % gegenüber dem Vorjahr |

Sollten die ab dem 22. Juli anstehenden Quartalsergebnisse der Tech-Giganten eine Verlangsamung des KI-Umsatzwachstums zeigen, könnte der Markt die HBM-Nachfrageprognosen für 2027 nach unten korrigieren, was das eigentliche fundamentale Risiko darstellt.

So blickt die Wall Street auf SK Hynix

Optimisten dominieren. UBS ( UBS) veröffentlichte Anfang Juli einen Bericht, in dem sie ihr Kursziel auf 3,2 Millionen südkoreanische Won anhob und ihre Kaufempfehlung („Buy“) bestätigte. Die Bank erwartet, dass das operative Ergebnis von SK Hynix im Jahr 2026 32,7 Billionen südkoreanische Won erreichen wird – rund 27 % über dem Marktkonsens –, und im Jahr 2027 weiter auf 62,3 Billionen südkoreanische Won steigen wird, womit die Erwartungen um etwa 54 % übertroffen würden. Nach Ansicht der UBS werden der Abschluss langfristiger Lieferverträge, die Serienproduktion von HBM4 und potenzielle Aktienrückkäufe nach einer ADR-Notierung als drei wesentliche Katalysatoren für eine Neubewertung der Aktie wirken. Citi ( C) hatte bereits im Mai ihr Kursziel auf 3,1 Millionen südkoreanische Won angehoben, was einem Aufwärtspotenzial von rund 68 % gegenüber dem damaligen Aktienkurs entspricht.

Obwohl Korea Investment & Securities (KIS) ihre Ergebnisprognose für das zweite Quartal senkte, hielt sie an ihrem Kursziel von 3,8 Millionen südkoreanischen Won und der Einstufung „Overweight“ fest. Zur Begründung hieß es, die Abwärtskorrektur sei lediglich eine Anpassung an langfristige Vereinbarungen und keine Verschlechterung der Fundamentaldaten.

Die Quartalszahlen von Microsoft am 29. Juli ( MSFT) und die Quartalszahlen von Amazon am 30. Juli ( AMZN ) – beide indirekte Großkunden von Nvidia und SK Hynix – werden die Stärke der HBM-Nachfrage über die Wachstumsrate der KI-Umsätze in ihren Cloud-Sparten direkt bestätigen.

Langfristige Logik: HBM-Langzeitverträge definieren Bewertungssysteme neu

Die eigentliche Kontroverse dieser Turbulenzen liegt in der Einschränkung, die der HBM-Langfristvertragsmechanismus der kurzfristigen Preiselastizität auferlegt. Korea Investment & Securities ist der Ansicht, dass die vertraglich fixierten Preise im Rahmen der HBM-Langfristverträge das Ausmaß begrenzt haben, in dem SK Hynix vom herkömmlichen DRAM-Preiserhöhungszyklus profitiert. Unterdessen setzt SemiAnalysis darauf, dass die robusten Preisanstiege bei Standard-DRAM ausreichen werden, um diese Effekte auszugleichen, und dass auch die Serienproduktion von HBM4 für weiteren Aufwind sorgen wird.

Der CEO von SK Hynix, Kwak Noh-jung, erklärte zuvor, dass das Jahr 2027 das engste Angebotsjahr in der Geschichte der Speicherindustrie werden wird. Auch die Bank of Korea veröffentlichte einen Bericht, um den Markt zu beruhigen. Darin hieß es, dass der KI-gestützte Superzyklus der Branche voraussichtlich anhalten werde, wobei die aktuelle Dynamik eher durch wettbewerbsintensive Investitionen von Unternehmen in Erwartung der KI-Revolution als durch die traditionelle zyklische Nachfrage getrieben werde.

Der Kern dieser Volatilität ist eine kollektive Anpassung der Bewertungslogik von SK Hynix durch den Markt. Vor der ADR-Notierung hatte der inländische Aktienkurs in Südkorea den Effekt der „Preiserhöhungsbegrenzung“ durch die HBM-Langfristvereinbarungen bereits vollständig eingepreist; nach der ADR-Notierung begannen die Anleger, das Unternehmen anhand eines anderen Rahmens zu bewerten. Auch wenn die kurzfristige Volatilität noch nicht ausgestanden sein mag, ist die Frage, ob langfristige Verträge die inhärente Zyklizität der Speicherbranche tatsächlich verändern können, weitaus beachtenswerter als der Rückgang selbst. Sollten sich die künftigen Gewinne tatsächlich stabilisieren, müsste die aktuelle Bewertungslogik unter Umständen neu überdacht werden.

Was tun auf dem aktuellen Niveau?

Bereits im Besitz von ADRs: Ein kräftiger Kursrückgang an einem einzigen Tag sollte nicht als Grundlage für Handelsentscheidungen dienen. Wenn die Kauf-These auf dem HBM-Angebotsengpass und den gestiegenen KI-Investitionsausgaben basiert, hat sich an den Fundamentaldaten vorerst nichts Wesentliches geändert, und der langfristige KI-Trend ist weiterhin intakt. Es ist jedoch sehr wahrscheinlich, dass sich die Volatilität während der Berichtssaison verstärken wird; Anleger könnten Stop-Loss-Marken setzen oder Positionen in Tranchen abbauen, um das Risiko zu steuern.

Vor dem Aufbau oder der Aufstockung von Positionen: Die aktuellen Niveaus sind möglicherweise noch nicht der absolute Tiefpunkt, haben aber einen relativ vernünftigen Bereich erreicht. Anleger können einen 'pyramidenförmigen' Ansatz wählen, um in Tranchen zu kaufen, indem sie zunächst eine Anfangsposition von 30 % aufbauen und bei weiter fallenden Kursen zukaufen.

Reine Beobachtung: Es könnte ratsam sein, den Ergebnisbericht von Microsoft am 28. Juli abzuwarten. Wenn das Wachstum von Azure die Erwartungen übertrifft, ist eine Erholung von SK Hynix sehr wahrscheinlich; falls die Erwartungen verfehlt werden, könnten sich noch günstigere Einstiegskurse bieten.

Der jüngste Kursrückgang von SK Hynix ist eher auf technische Korrekturen und Liquiditätsschocks nach den zuvor übermäßigen Kursgewinnen zurückzuführen, während sich an den mittelfristigen Angebots- und Nachfragedynamiken von HBM kein richtungsweisender Wandel vollzogen hat. Anleger mit geringen oder keinen Positionen können diese Korrektur nutzen, um Einstiegsniveaus neu zu bewerten, wobei der genaue Zeitpunkt in Verbindung mit den anstehenden Ergebnisdaten bestimmt werden sollte.

Empfohlene Artikel