Wichtige Informationen, die Sie über die Billionen-Won-Investitionspläne der südkoreanischen Speicherriesen Samsung und SK Hynix wissen müssen

TradingKey - Am 29. Juni 2026 Ortszeit Seoul stand der südkoreanische Präsident Lee Jae-myung am Rednerpult des Pressekonferenzraums im Blauen Haus, flankiert von Samsung Electronics-Chairman Jay Y. Lee und SK Group-Chairman Chey Tae-won. Diese Pressekonferenz mit dem Titel „Nationaler Berichtsbericht über die drei Superprojekte für den großen Sprung nach vorn der Republik Korea“ entwickelte sich letztlich zu einer „Rüstungswettlauf-Ausstellung“ zwischen den beiden Halbleitergiganten.

Samsung kündigte einen lokalen Investitionsplan in Höhe von 2.655 Billionen südkoreanischen Won an, während die SK Group mit rund 2.100 Billionen Won nachzog. Zusammen verpflichteten sich die beiden Mischkonzerne zu einem gemeinsamen Investitionsvolumen von rund 4.800 Billionen Won.

Dies übertraf die bisherigen Markterwartungen von 2.000 Billionen Won bei weitem und veranlasste die Chip-Analysten an der Wall Street, ihre Modelle über Nacht anzupassen. Einige stuften ihre Bewertungen für Ausrüstungsaktien wie Applied Materials und Lam Research herauf, während andere sich Sorgen machten, ob diese massiven Investitionsausgaben in Zukunft zu Überkapazitäten führen könnten.

Beeinflusst von diesen Nachrichten verzeichnete der südkoreanische Aktienmarkt am Montag einen volatilen Handel. Der KOSPI-Index brach im frühen Handel zeitweise um mehr als 3 % ein, Samsung Electronics verzeichnete einen Intraday-Rückgang von fast 5 % und SK Hynix gab im Gleichschritt nach. Analysten wiesen darauf hin, dass der Investitionsplan vom Markt bereits im Vorfeld der Bekanntgabe weitgehend antizipiert worden war, was einige Fonds dazu veranlasste, nach der offiziellen Veröffentlichung Gewinne mitzunehmen.

Als nach und nach weitere Details der Pressekonferenz bekannt wurden – darunter Pläne der südkoreanischen Regierung, vier Chipfabriken im Südwesten zu bauen und die DRAM-Kapazität innerhalb von fünf Jahren zu verdoppeln –, erholte sich die Marktstimmung rasch, und der KOSPI drehte kurzzeitig ins Plus. Zum Handelsschluss an diesem Tag verlor der KOSPI 0,2 % und schloss bei 8.394,65 Punkten, während Samsung Electronics mit einem Minus von 4,86 % und SK Hynix mit einem Minus von 1,68 % schlossen.

Samsung Electronics investiert 265 Billionen Won in vier Schlüsselregionen

Laut dem von Samsung angekündigten Plan wird sich die Investition wie folgt auf die Regionen verteilen:

Der Halbleiter-Cluster im Großraum Seoul wird mit 203 Billionen KRW gefördert und bildet den absoluten Kern,der dem Pyeongtaek-Campus und dem Yongin National Industrial Park zugewiesen wird, mit einem strategischen Fokus auf KI-Halbleiter, HBM4 und HBM5, Robotik, Batterien sowie Materialien für IT-Komponenten.

Die Region Honam wird 425 Billionen KRW erhalten, wobei allein auf Gwangju 400 Billionen KRW entfallen.Samsung plant, den ehemaligen Luftwaffenstützpunkt in Gwangju in eine Halbleiter-Wafer-Fabrik umzuwandeln. Darüber hinaus wird Samsung SDS ein KI-Rechenzentrum in Jeollanam-do errichten, während Samsung C&T gleichzeitig Photovoltaikanlagen und Anlagen zur Wasserstoffproduktion baut.

Die Region Chungcheong wird 140 Billionen KRW erhalten.Samsung Electronics wird 56 Billionen KRW in Cheonan und Onyang investieren, um neue HBM-Fabs zu bauen; Samsung Display wird 67 Billionen KRW in Asan ausgeben, um eine Produktionsstätte für Displays der nächsten Generation zu errichten; und Samsung Electro-Mechanics wird eine Produktionslinie für KI-Server-Packaging-Substrate in Sejong aufbauen.

Die Region Yeongnam wird 60 Billionen KRW erhalten.Samsung Electronics wird eine Massenproduktionslinie für humanoide Roboter und ein Endmontagewerk für Smartphones in Gumi bauen; Samsung Electro-Mechanics wird seine Produktionsstätte für KI-Chip-Packaging-Substrate in Busan erweitern; und Samsung SDI wird seine Investitionen in Festkörperbatterien in Ulsan erhöhen.

Samsungs strategische Ausrichtung ist im Grunde genommen unkompliziert: Die kritischsten Wafer-Fabs verbleiben im Großraum Seoul, während unterstützende Industrien wie Verpackung, Materialien und Batterien auf andere Regionen verteilt werden, um letztendlich ein landesweites Netzwerk der Halbleiterindustrie zu bilden. Dieser "Core-and-Spoke"-Ansatz deckt nicht nur den Bedarf an Kapazitätserweiterungen, sondern steht auch im Einklang mit dem politischen Ziel der südkoreanischen Regierung einer ausgewogenen regionalen Entwicklung.

SK Hynix investiert 103 Billionen Won mit Fokus auf den Ausbau der Speicherkapazität

Die Investitionen der SK Group sind stärker auf die Halbleiter-Lieferkette konzentriert. Chey Tae-won erklärte auf der Pressekonferenz: "Der Markt für Speicherchips ist bereits mit einem akuten Lieferengpass konfrontiert, der sich in Zukunft voraussichtlich noch verschärfen wird."

Diese Aussage wird durch eine starke Performance untermauert. Im ersten Quartal 2026 verzeichnete SK Hynix einen Umsatz von 52,58 Billionen Won, was einem Anstieg von 198 % gegenüber dem Vorjahr entspricht. Der Betriebsgewinn erreichte 37,61 Billionen Won – ein Plus von über 400 % im Jahresvergleich, bei einer operativen Marge von über 72 %. Das Unternehmen kontrolliert derzeit einen Anteil von über 55 % am globalen HBM-Markt. Man kann sagen, dass HBM SK Hynix gerettet hat, und nun beabsichtigt SK Hynix, dieses Kapital zu nutzen, um diesen Erfolg bei weiteren HBM-ähnlichen Wachstumsstorys zu wiederholen.

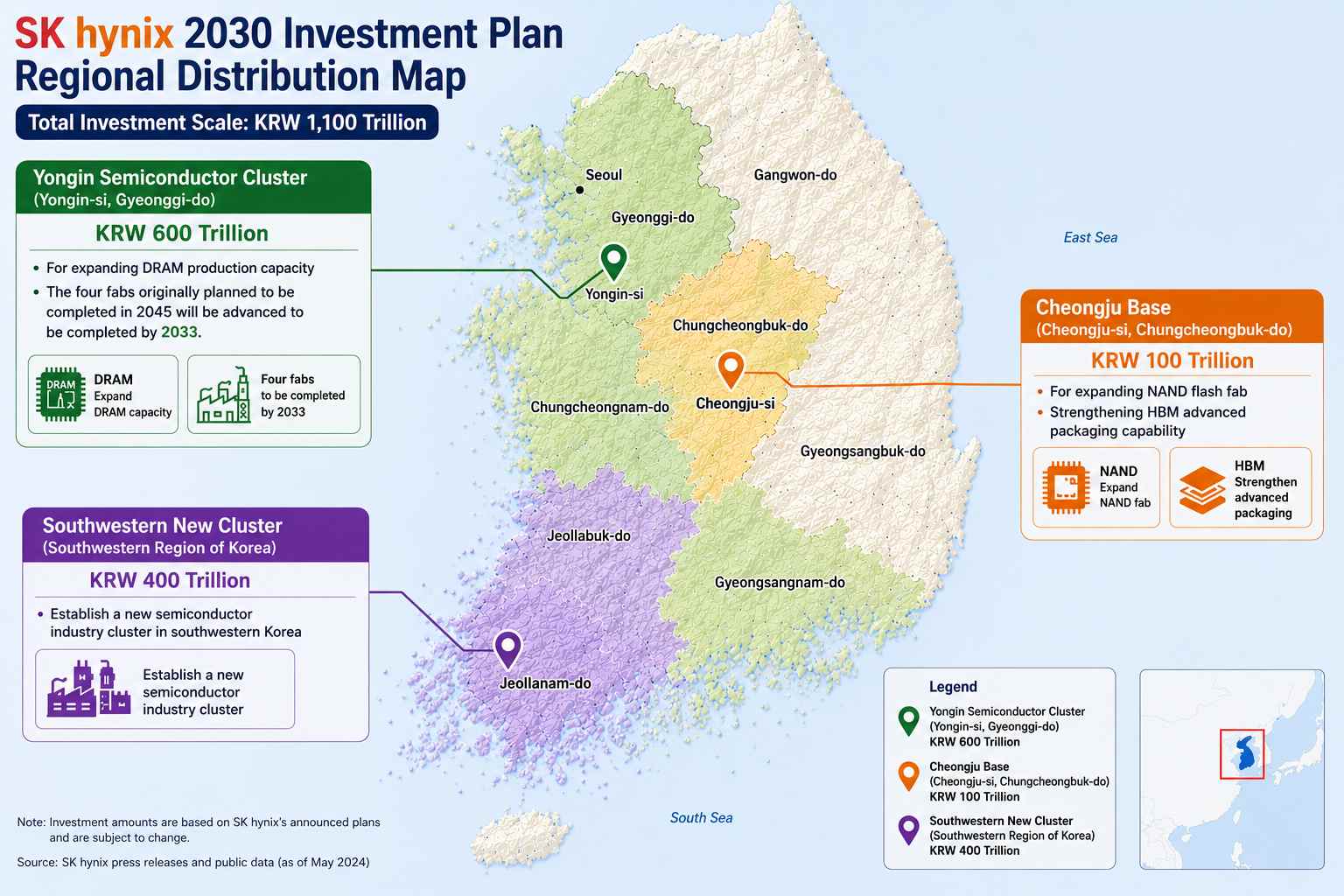

Dem SK Hynix Yongin Semiconductor Cluster wurden 600 Billionen Won zugewiesen, um die DRAM-Produktionskapazität auszubauen. Die vier Wafer-Fabs, deren Fertigstellung ursprünglich für 2045 geplant war, werden nun bis 2033 vorzeitig vollständig errichtet. Der Standort Cheongju erhielt 100 Billionen Won, um seine NAND-Flash-Speicher-Wafer-Fabs zu erweitern und seine fortschrittlichen HBM-Packaging-Kapazitäten zu stärken. Das neue Southwestern Cluster sicherte sich 400 Billionen Won für den Aufbau eines neuen Halbleiter-Industrieclusters im Südwesten Südkoreas.

Darüber hinaus plant SK Telecom, bis 2035 schrittweise KI-Rechenzentren mit einer Gesamtkapazität von 15 GW aufzubauen. Die SK Group als Ganzes plant, in den nächsten zehn Jahren jährlich mehr als 100 Billionen Won in Südkorea zu investieren.

Es gibt einen feinen Unterschied in der Investitionslogik von Samsung und SK Hynix: Samsung tendiert eher zu einer diversifizierten Aufstellung, die von Chips über Robotik bis hin zu Batterien alles abdeckt; SK hingegen setzt fast seine gesamten Wetten auf die Halbleiter-Lieferkette.

Regierungsziel: Verdoppelung der DRAM-Kapazität, Dezentralisierung der Branche

Der südkoreanische Präsident Lee Jae-myung hat Halbleiter, physische KI und KI-Rechenzentren als die „drei Säulen“ der industriellen Modernisierung Südkoreas positioniert, mit dem Ziel, das Land zu einer „führenden Nation in der KI-Revolution“ zu machen.

Kim Jung-gwan, Südkoreas Minister für Handel, Industrie und Energie, erklärte, dass Samsung und SK Hynix gemeinsam vier Chipfabriken in der Südwestregion mit einer Investition von rund 800 Billionen Won bauen werden. Das Industrieministerium schätzt, dass sich der globale Speicher Markt innerhalb von fünf Jahren vervierfachen wird.

Lee Jae-myung wies darauf hin, dass die auf Yongin und Pyeongtaek ausgerichteten Produktionsstandorte an ihre Grenzen stoßen, was die Wasserressourcen und die Infrastruktur betrifft, und dass die Südwestregion als zweiter Halbleiter-Produktionsstandort ausgebaut wird.

Südkorea plant, bis 2035 mehr als 1.000 Billionen Won in den Sektor der KI-Rechenzentren zu investieren, wobei 81 Billionen Won in der Region Chungcheong investiert werden sollen, um ein Industrie-Cluster für fortschrittliches Packaging aufzubauen.

Es gibt eine klare logische Kette zwischen diesen drei Zielen: Ausweitung der Produktion zur Bewältigung der durch KI getriebenen sprunghaft ansteigenden Nachfrage nach Speicherchips; industrielle Dezentralisierung zur Schaffung von physischem Raum für die Produktionsausweitung; und Aufbau von KI-Infrastruktur, um die Reichweite Südkoreas von der Chipherstellung bis zur Anwendungsseite auszuweiten.

Wer profitiert am meisten? Wo liegen die potenziellen Anlagemöglichkeiten?

Die Spillover-Effekte dieser kolossalen Investition beginnen sich abzuzeichnen, und die Abfolge sowie das Ausmaß der Vorteile in den verschiedenen Segmenten der Branchenkette werden allmählich klarer.

Halbleiterausrüstung profitiert als Erste.Die Kapazitätserweiterung bei Speicherchips wird die Nachfrage nach vorgelagerter Ausrüstung erheblich ankurbeln und einen Verkäufermarkt für Halbleiterausrüstung einläuten. Am 29. Juni stieg der Aktienkurs von Applied Materials um fast 10 % auf ein Rekordhoch. Da SK Hynix plant, seine Waferkapazität innerhalb von fünf Jahren zu verdoppeln und bis 2034 zu verdreifachen, ist das Volumen der Ausrüstungsbeschaffung sehr gut vorhersehbar. Ausrüstung ist der Bereich mit der höchsten Gewissheit; sobald eine Fabrik den Spatenstich setzt, müssen die Geräte zuerst hineingeschafft werden.

Bauunternehmen sichern sich die erste Auftragswelle.Einige Analysten weisen darauf hin, dass Bauunternehmen wie Samsung C&T, Samsung E&A, SK Ecoplant, Hyundai E&C und GS E&C direkt vom Bau von Infrastruktur und Rechenzentren profitieren. Einige Brokerhäuser argumentieren sogar, dass das eigentliche Highlight nicht in der Halbleiterinvestition selbst liegt, sondern in der unterstützenden Infrastruktur wie Strom- und Wasserversorgung. Diese „unsichtbaren Infrastrukturen“ sind oft die tatsächlichen Engpässe bei der Kapazitätsfreigabe und die ersten Budgetposten, die ausgeschöpft werden.

Advanced Packaging ist zum Kernbereich der HBM-Ära geworden.Samsung und SK Hynix haben gemeinsam 81 Billionen Won zugesagt, um Advanced-Packaging-Standorte in der Provinz Chungcheong einzurichten. JCET, ein führender inländischer OSAT-Anbieter (Outsourced Semiconductor Assembly and Test), hat eine Investition von 7,8 Milliarden Yuan für den Bau einer High-End-Anlage für fortschrittliches Packaging und Testen in Lingang, Shanghai, angekündigt. Mit dem Fortschreiten der Massenproduktion von HBM3E und HBM4 wird die Advanced-Packaging-Kapazität das nächste Segment sein, in dem die Nachfrage das Angebot übersteigt – ein Punkt, der explizit in den Expansionsplan für den Standort Cheongju von SK Hynix aufgenommen wurde.

Robotik wurde zu einer strategischen Industrie aufgewertet.Einige Analysen weisen darauf hin, dass die Robotik zu einer strategischen Industrie aufgewertet wurde, wobei Komplettsystemen, Kernkomponenten und Unternehmen im Bereich der physischen KI-Forschung und -Entwicklung Priorität eingeräumt werden sollte. Samsungs Industriestandort für humanoide Robotik in Gumi ist genau die Umsetzung dieser Ausrichtung.

Die Logik der inländischen Substitution bei Halbleitermaterialien setzt sich fort.Der Ausbau der Chipproduktion treibt die Nachfrage nach Photoresisten, elektronischen Spezialgasen, Sputtertargets und Poliermaterialien weiter an, während inländische Materialhersteller im Zuge der inländischen Substitution ständig technologische Engpässe überwinden.

Mit 4.800 Billionen Won setzt Südkorea seine nationale Zukunft für das nächste Jahrzehnt auf Halbleiter. Das Ausmaß dieses Investitionsplans ist beispiellos, aber die Risiken sind ebenso unübersehbar. Die operative Gewinnmarge von SK Hynix von 72 % beweist die Rentabilität der HBM-Ära, aber ob sich solch massive Investitionen angesichts der zyklischen Schwankungen der KI-Nachfrage auszahlen können, bleibt eine offene Frage. Darüber hinaus ist die Frage, ob die inländische Wasser- und Strominfrastruktur Südkoreas eine so enorme Kapazitätserweiterung tragen kann, für den Markt ebenfalls zu einer realistischen Sorge geworden.

Sicher ist, dass die globale Kapazitätslandschaft für Speicherchips grundlegend neu geschrieben wird. Konkurrenten wie Micron (MU), Kioxia und Western Digital (WDC) werden ihre jeweiligen Kapazitätspläne neu bewerten müssen.

Empfohlene Artikel